今天來說說很火的朱紅裕,之前介紹過他,又一只神基!扒扒它賺錢的祕密

2022年的黑馬基金經理,從2022年4月13日基金成立日开始算,他的基金收益全市場排名第一。

因爲業績太炸,基金規模直线攀升,已經接近百億。

所以,你懂的,申購限額又調低了,從5萬元降至1萬元。

昨天,在一場分享中,他介紹了調低的原因,也回顧了4季度的操作,還說了自己對行業的理解。

說的挺好的,傳的也很廣。

所以,今天就結合着四季報,來說說他這場“大火”的分享,也讓我們對他有更立體的認識~

四季度操作

四季度操作

(1)加倉軍工和光伏

先看他的持倉,

四季度,朱紅裕新加倉了兩只軍工股和通威股份(光伏)。

四季報中,他沒有對此作出解釋,但在昨天的分享中他說了這么做的原因:

簡單點說,就是認爲市場漲的太多了,想讓組合更均衡化些,以增強抗風險能力。

理由有兩個:

第一,短期來說,地產和制造業很難恢復到2020年之前,對經濟復蘇不能太樂觀了。

第二,10月後的大部分時間裏,絕大部分機構都看好消費,以至於消費成立漲的最好的行業,市場預期過度一致了。

再加上,很多消費品長期增長潛力可能並沒有那么好,市場對消費太過樂觀。這個時候就不適合去追逐熱點了,而是應該想辦法讓組合更加均衡,增加抗風險能力。

所以,他去年底、今年初持續增加了軍工、制造業的倉位,以便讓組合更均衡化。

這個其實有券商也做過類似研究,

結論是這么幾個:

1)從估值的角度來看,滬深300和恆生指數的反彈分別定價了疫情放开後復蘇的62%和67%。

2)人民幣匯率搶跑的更明顯,11月以來反彈了8.7%,對疫情放开後復蘇的定價已經超過90%。

也就是說,市場的上漲已經進入後半段,機會與風險並存。

(2)倉位

倉位上,朱紅裕在四季報中對三季度的降倉位行爲做出了解釋,主要是申購資金太多了,攤薄了原有倉位。

四季度,雖然申購資金依然比較多,但他對市場沒那么悲觀,就把倉位提上去了。

需要指出的是,他還在昨天的分享中說了4季度的具體操作,主要是10月份大跌時曾逆勢加倉港股,漲上來後又減倉了。

10月底,招商核心競爭力港股倉位最高到過47%,而且加倉的主要還是之後表現較好的互聯網科技股,以及消費股。

所以,11月朱紅裕表現還是比較好的,招商核心競爭力漲了27.63%,不算港股基金(港股倉位超過70%)的話,在主動權益基金中,這個收益能排第8。

但之後,因爲申購資金持續湧入攤薄了港股倉位,再加上大漲後朱紅裕對互聯網又沒那么看好了,所以就減了點,12月底時,港股倉位是31%,昨天已經降到27%了。

至於爲什么不那么看好互聯網,朱紅裕也給出了他的理由:

第一,互聯網公司股價短期內大幅上漲是超出預期的,市場可能對他們太樂觀了。

比如,認爲這些公司還有較大的增長空間和潛力,以及互聯網公司能回到曾經的巔峰狀態。

他沒有這么樂觀。

第二是因爲性價比。

港股是個離岸市場,吸引的是全球配置資金,400塊的騰訊和美國科技巨頭相比,在三年維度裏,似乎還是美國科技巨頭吸引力更大一些。

港股科技巨頭的風險溢價修復行情已經到了尾聲,港股快速上漲的階段也已經過去了。

看好和不那么看好的行業

看好和不那么看好的行業 (1)看好以計算機爲首的數字化方向

其實也就是前段時間市場熱炒的“信創”。

但和很多人基於計算機軟硬件國產化的邏輯看好不同,朱紅裕的邏輯是基於時代大背景。

他認爲,雲計算和智能化是未來十年最重要的機會之一,是新一輪的全球創新浪潮。

所以,雖然過去幾個月計算機漲了不少,但如果放到3、5年的維度來看,這個漲幅其實並不大。

持倉上,四季度朱紅裕持有2只計算機股:衛寧健康(醫療信息化)、金蝶國際(雲計算+軟件)。

(2)看好火電和上遊資源品

對於火電股,朱紅裕是比較樂觀的。

他認爲,都不用去賭煤炭價格下跌,重點是看行業生命周期反轉。

以電信運營商爲例,之前因爲降費提速,現金流和分紅能力受到抑制。但這是一個不正常的定價現象,這幾年改變後,運營商的現金流和分紅能力得到極大改善,股價表現也不錯。

在新能源如火如荼的當下,火電的調峰功能值得重視,也有可能出現行業生命周期反轉。如果反轉了,能賺一倍,退一步,即使不反轉,那也虧不了什么錢。

還有上遊的油氣、有色等資源品,朱紅裕也是看好的。

理由有2個:

一是因爲資本开支不足,這些資源品的供給是受到限制的。

二是中長期需求的確定性,以銅爲例,雖然地產的需求降下去了,但新能源的需求起來了,對資源品的需求是比較穩定的。

所以,當後面申購資金進來後,他沒有买科技,也沒有买消費,反而轉手买了不少資源品,還有港股中比較低估的油氣股,以及A股中和電有關的中上遊股票。

不過可惜的是十大重倉股中看不到這些股票的身影,等年報公布吧,看看他都买了什么。

(3)軍工有機會,但要精挑細選

前面說了,爲了讓組合更均衡些,朱紅裕四季度买了2只軍工股。

爲什么买軍工呢?

主要是軍工行業的業績增速快於股價增速,反映到數據上,就是過去幾年軍工行業的PE是不斷下降的,估值得到了非常好的消化。

不過他也說了,

不同的軍工細分行業處於不同的產品生命周期階段,定價邏輯是不一樣的,還要考慮企業成長性、確定性和估值的匹配度,要具體股票具體分析,精挑細選,而不是看好整個軍工行業。

(4)买光伏,是战術性倉位

雖然把通威股份买成了第二大重倉股,

但朱紅裕說,這只是战術性买入。大家對光伏還是太樂觀了,不管需求端還是供給端,光伏都構不成战略性機會,他在去年年度很低的位置买了通威,這是一個战術性倉位。

言外之意,很可能賺一波就走,不會長期持有。

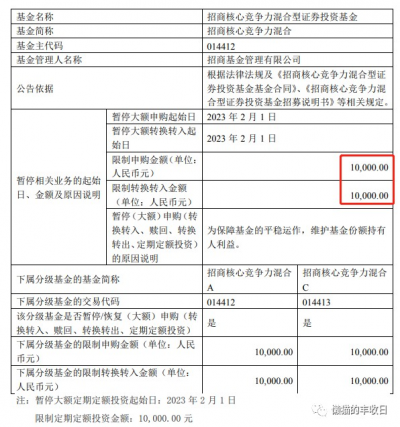

爲什么調低申購限額?

爲什么調低申購限額? 消息已經公布了,招商核心競爭力申購限額從5萬元降到1萬元。

至於降的原因,主要是基金規模接近百億。

查了下數據,四季度末,招商核心競爭力的規模才62億。

也就是說,雖然限購,但短短一個月,又進來了將近40億資金,這吸金能力剛剛滴!

不過朱紅裕感受到的是壓力,

他不確定能不能管好這么大規模的資金,寧愿相信自己不具備這個能力,也不愿意等業績一塌糊塗後再限制規模,所以就降低申購限額了...

來源:懶貓的豐收日

本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。市場有風險,投資需謹慎,請獨立判斷和決策。

覺得好看,請點“在看”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:去年精准抄底港股後,他开始提示風險了

地址:https://www.breakthing.com/post/44032.html