在多重資金壓力下,祥生控股還能支持多久,引人關注。

1月18日,祥控股生公告稱,一筆發行於2021年1月23日且將於本月23日到期的優先票據已部分完成交換要約,根據交換要約有效提交作交換及獲接納的票據已被注銷。

不過,該票據還是有1947萬美元維持發行在外。也就是說,該筆債務並未完全解決。

目前,償付日期已過,但目前這筆近2000萬美元的債務還沒有償付的消息,讓人遐想連篇。

因爲,祥生控股的問題不是一天兩天,債務壓力十分明顯,而且在目前行業形勢下更是寸步難行,稍有差池,就邁入爆雷房企行列。

而且,除了半年內要償還合計4億美元的外債,近期還有自媒體傳出祥生控股子公司被司法凍結的信息,合計涉及資金超1億元。此外,據內部人士透露,母公司“祥生實業集團有限公司”账戶亦被凍結。另外,除了明面的高額債務,祥生控股民間借貸也有不少。

被司法凍結,金融機構擠兌風險顯現!

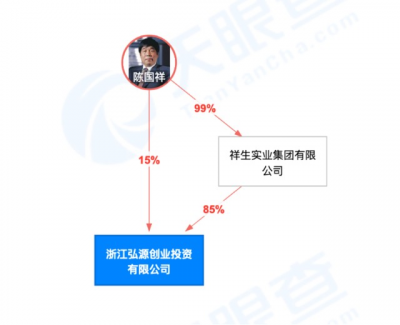

從報道的信息來看,被司法凍結的公司爲浙江弘源創業投資有限公司股權結構,被執行人爲祥生實業集團有限公司,也就是浙江弘源的控股公司。

具體來看,凍結比例爲85%,股權、其他投資權益數額爲10625萬元,凍結期限至2025年1月9日。

據祥生控股內部人士透露,根據子公司股權被司法凍結的情況,母公司“祥生實業集團有限公司”账戶亦被凍結。而且,除了明面的高額債務,祥生控股的民間借貸也有不少。

浙江弘源創業投資有限公司股權結構

天眼查顯示,浙江弘源創業投資有限公司的司法風險明顯,訴訟較多,祥生控股及該子公司均出現信用風險。

需要注意的是,此次祥生控股子公司股權被司法凍結是一個預警,不排除有更多金融機構對祥生控股進行起訴,將會出現更多資產司法凍結情況,擠兌風險加劇,可能引發更多的資產凍結發生。

再融資艱難,不被國際機構看好!

2022年1月18日,惠譽將祥生控股(集團)有限公司的長期外幣發行人違約評級(IDR)從"B-"下調至"CC"。

惠譽認爲,鑑於未來五個月內沒有足夠的現金償付大規模到期資本市場債務,祥生控股集團的信用風險升高。

而且,惠譽表示,自11月股價暴跌以來,祥生控股集團對信托貸款的再融資能力可能已經顯著惡化。

事實上,祥生控股此前就已遭遇多家國際評級機構的評級下調。

2021年10月18日,評級機構穆迪確認了祥生控股“B2”公司家族評級(CFR)以及發行債券的“B3”高級無抵押評級,展望從“穩定”調整爲“負面”。

穆迪助理副總裁Kelly Chen表示:“負面展望反映了穆迪的預期,即在未來6-12個月內,由於融資緊張,消費者情緒減弱,祥生控股的合同銷售額將下降,這反過來將導致公司財務指標和流動性惡化”。

2021年11月3日,從標普發布報告稱,標普將祥生控股(集團)有限公司的發行人信用評級從“B”下調至“B-”,展望“負面”,並將其美元票據的長期發行評級從“B-”下調至“CCC ”。

標普表示,祥生控股持續用現金償還到期債務的行爲將妨礙該公司未來12個月的流動性。祥生控股將在未來一到兩年面臨更大的運營壓力,包括合同銷售額可能下降,以及中國收緊的抵押貸款政策導致的現金回收率放緩。

踩三道紅线,債務高企不下!

在2021年下半年,祥生控股面臨諸多壓力,出現股價一日暴跌逾50%、債務等問題。

2021年11月18日,祥生控股股價遭遇腰斬,开盤後,股價便一路向下,收盤跌去53.91%,最低跌至1.58港元/股。祥生控股隨後發布緊急公告,表示公司運作一切正常,現有債務並無出現任何違約且公司控股股東並未質押任何股份。

中報顯示,截至2021年6月30日,祥生的借款總額,包括計息銀行及其他借款、公司債券及優先票據,約爲462億元,同比增長27.4%,而且祥生控股仍踩“紅线”。

需要注意的是,截止至2021年中,祥生控股的銀行貸款佔比爲38.1%,其他貸款佔比11.2%,優先票據及公司債等非銀融資佔比過半,融資成本較大。尤其8月新發的美元債,利率達到12%。

這樣的局面,也許是當初祥生激進衝刺千億未曾預料的,也使得自己目前難以在行業波動期中輕松轉身,陷入尷尬的困境。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:瀕臨爆雷?祥生控股債務壓頂,被司法凍結

地址:https://www.breakthing.com/post/441.html