昨天發布的李寧($李寧.HK )深度報告上篇中,海豚君通過和大家探討兩個問題,國產運動品牌未來發展空間以及這波運動服飾庫存周期拐點在哪裏,判斷未來行業的增速大概率落在 12-15% 的區間,同時背負較高庫存壓力的運動服飾即將迎來困境反轉的時機。

而在今天的李寧(下)篇中,海豚君將重點放在李寧的前景預測,結合所在行業發展史以及李寧的核心競爭力的保持展开分析,探討李寧未來的增長趨勢,並對李寧進行估值判斷。

對此海豚君的結論是:

1)消費者的偏好已經從過去的 “性價比爲王” 切換到如今的追求民族自信,注重功能、時尚、品牌底蕴的多面結合。產品的設計創新作爲目前階段體育服飾的核心競爭能力,而這剛好契合李寧的舒適區。

2)產品方面,兼具時尚感和科技感的屬性,李寧進一步推動公司品牌逐步走向高端化,極大的加強了產品在市場的流通能力。相比較同行業其他友商,保持先鋒的產品創造力使得李寧在最近兩年庫存壓力較輕。這也使得在行業面臨階段性困境的時候,李寧仍舊可以保持一定的擴張能力。

3)渠道方面,基於 “大店战略” 的背景,未來李寧在渠道的拓展方面明顯會更注重提升門店的經營效率,而不是單純的追求店面的總體數量和面積。也就是說,更多的增長貢獻還是來源於店效的提升。疊加國內經濟活動尚未得到完全恢復,未來李寧的門店數量大概率保持低個位數,過去五年年復合增速約爲 2%(17-21 年),疫情後預計可達 4% 左右。

而李寧門店提效效果明顯, 過去五年店效約提升一倍,並且在最近兩年保持更爲快速的增長。一方面得益於產品的硬實力,一方面來源於上一波庫存危機李寧落敗後痛定思痛的 “鐵血改革”。因此,海豚君認爲,未來提效的趨勢還可以繼續保持。

4)李寧收入結構中,线下業務佔比較高(超過 60%),故线下渠道的增速決定了李寧未來整體增速中樞的核心。基於前文對於未來渠道擴張空間以及單店效率提升幅度的考慮。海豚君認爲,线下門店保持 4% 左右的开店增速(主要依靠李寧 Young 貢獻)以及 13-14% 左右的店效提升比較合理。

因此對應的 22-26 年的收入的年復合增速在 18%。基於李寧的品牌定位,未來產品毛利率大幅變化的可能性不高,在不對費用率做明顯持續改善的基礎性,歸母淨利率的年復合增速與收入年復合增速保持一致。

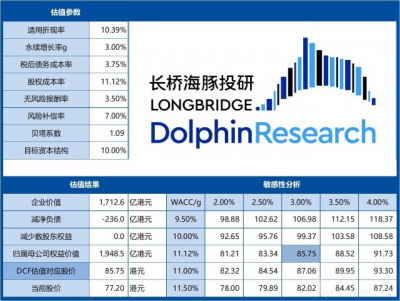

5)採用 DCF 估值法,在 WACC=11.12% 和永續增長率爲 3% 的假設下,得出李寧合理的估值在每股 85.75 元港幣,據目前還有 11% 以上的空間(目標價較年初消費綜述《兩年大逃殺結束,大消費 “卷土重來”》發布時 71 元港幣約有 20% 以上的空間)。

一、問鼎王座,何以取勝

既然看好運動服飾賽道,相關的上市公司還挺多,爲什么要選擇李寧呢?

回答這個問題之前,海豚君覺得有必要和大家先簡單介紹一下過去三十年,國內運動品牌的發展歷程,以便於歸納了解各家公司的基因是什么,在過去三十年的競賽中,現在的龍頭公司又是憑借什么取勝。

1.1 先行者被偷家

李寧發家順風順水,扛着 “體操王子” 巨大的 IP 以及資本的支持,創立後不久就在 95 年前後坐穩了國產體育品牌一哥的位置,而同時期的安踏還只是個弟弟,不但和李寧相距甚遠,和當時其他的國產品牌也沒拉开明顯的差距。

但是安踏當時做對了兩件事情,使得格局在 2010 年徹底翻盤:

a.產品打磨,踩中消費痛點

安踏貼合用戶需求,以高性價比作爲賣點。千禧年以後,國內逐漸步入體育熱潮,但當時在三四线城市幾乎都是露天的體育場。而在粗糙的水泥地球場,耐磨性較差的高端產品,很容易就被磨損。安踏反其道行之,定位年收入在 5000 元左右的階層,推出耐磨 “水泥殺手”,逆襲耐克阿迪,收割李寧沒能顧忌的下沉市場。

b.收編資源,激進營銷

另外,安踏瘋狂收編李寧放棄的贊助資源,如 CBA,成爲 “唯一指定合作夥伴”。同時以較爲激進的方式進行營銷推廣,全國首推 “體育明星 + 央視廣告”。彼時安踏全年的淨利潤才幾百萬,勉強能支撐起孔令輝的代言費及央視的廣告費。

這在當時非常考驗管理者的眼光和魄力,高昂的營銷費用也遭到了集團很多人反對,但是創始人一力堅持,已經是有些賭的成分了。

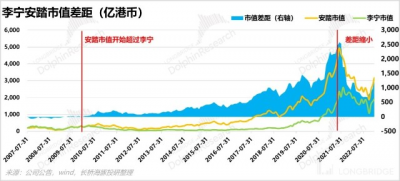

近二十年競爭格局的變化,可以說凡是李寧放棄的,皆是安踏得到的。對手高歌猛進,逐步和自己起鼓相當,此時李寧已經失去太多。

其根本原因在於,李寧沒有抓住這一階段影響消費者最主要的因素。在消費者能力尚爲薄弱的年代,比起追求高端升級,消費者更需要是實用性的產品,“審美” 不及 “實在”。

1.2 關鍵時刻出昏招

前二十年逐漸被對手縮短差距,而李寧的反擊是實行品牌重塑與國際變革,而這兩個战略錯誤徹底使其落得敗局。

意識到品牌开始老化的李寧 2010 年啓動了一次品牌重塑,向品牌形象定位爲 90 後並开始提價,提出擁抱年輕人時尚。但是此時的 90 後僅有 20 歲,李寧這一昏招直接將消費的主力軍 70、80 拒之門外。更嚴重的是,更新 logo 帶來了更多的庫存,周轉時間變長使得品牌丟失對渠道的吸引力。

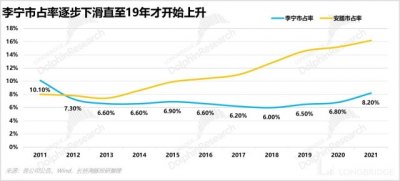

另一個昏招便是過早的進行國際改革。對於國產品牌而言,進行品牌升級,提高產品價值是正確的,但不正確的是沒有選擇合適的時機。12 年以後電商快速發展,國際一线產品價格終端價格下移,雖然此時李寧的產品形象確實可以和國產其他品牌拉开差距,但是產品價格也水漲船高,處於較爲尷尬的地帶,消費者沒有接受李寧過早的轉型,李寧的市佔率一路下跌,被競品趕超。

在同樣的大環境背景下,不同的战略思維導致李寧和安踏的市佔份額差距逐步明顯,這四年當中,李寧的管理層頻繁變更,渠道把控漸漸力不從心。相比之下,安踏敏捷的進行渠道管理。面對行業 2013 年庫存危機時,李寧則花了更多的時間去舔舐傷口。

1.3 消費遷移,“潮牌” 當道,插柳成蔭

2015 年在巨額虧損的背景下,公司創始人回歸一线管理,對公司更爲有利的是,消費者的需求偏好已經發生變化。運動單品和潮牌聯名,掀起潮牌盛世。李寧抓住了逆襲機會,論設計感,過去二十多年幾乎沒有品牌可以和李寧抗衡。

五年前李寧試圖擠進九零後的審美,最後黯淡收場,現在反而依靠復古國風抓住消費者的眼睛。李寧憑借獨特的品牌底蕴和美學功底,提升產品附加價值,並被消費者接受。與此同時,隔壁家的紅白藍這么多年確實有點審美疲勞了。

1.4 消費品的核心

中國消費者品牌偏好的變遷史是最鮮明的消費升級發展史,也是國民心態養成史。作爲消費品來講,取勝的關鍵在於是否能夠直球命中消費者內心的痛點。李寧發展的三階段當中,從偏離消費者喜好(忽視性價比,過早追求高端)到逐步修整重新擊中消費需求(注重功能、時尚、品牌底蕴多面結合),很大的反映出國內消費偏好變化的過程。

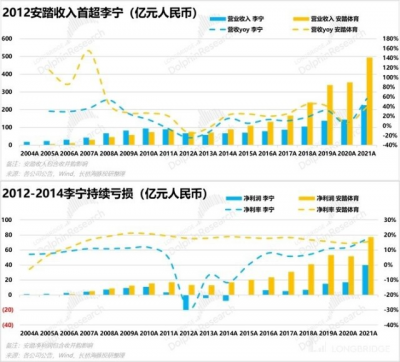

最近三年,李寧確實表現得可圈可點。不但增長與友商拉开差距,同時維持較低的庫存。前文我們說提到過,上一波庫存危機李寧表現稍弱,去化了很長的時間,而在李寧修整的 2014-2018 年安踏逐步把庫存堆積起來了。不同的做法面對疫情突發,前期悲觀預期下,市場自然認爲李寧有更強的抵御能力,19 年开始李寧的股價表現也給爲優秀一些。

消費能力的增厚促進需求已經提升到精神層面,並且審美需求可以切換風格,但是很難退化。引用《第四消費時代》當中的觀點,“即使實在經濟面臨壓力的時候,審美被切換到極簡風,但是對美的追求卻不會放棄”。而一家公司設計能力並不是朝夕便可形成的,這也是海豚君現在更爲關注李寧的原因,李寧在設計上沉澱了二十多年,具備更爲深厚的產品文化創新能力。

1.5 偶爾犯渾,陰溝翻船

但現在也有一個頗爲棘手的問題,海豚君也頓感無力,便是李寧的設計創新能力不穩定,偶爾會陰溝裏翻船。比如 “逐夢行” 大秀就令全網質疑,公關處理能力也着實令人慘不忍睹。小的錯誤可以犯,消費者還會給原諒的機會,但是一旦涉及到道德底线,便是一招斃命再無翻身。

設計的問題,同時也暴露了李寧在管理方面存在漏洞,海豚君回想李寧早期丟失龍頭寶座,被安踏偷家,也是基於战略的失敗,在這方面李寧還需要進一步優化。海豚君認爲,短期來看還是瑕不掩瑜,李寧若能及時調整,依靠其核心的創新設計能力,依舊能在未來走長走穩。

總的來說,李寧的設計優勢在同行業可以拉开明顯差距,不過公司尚存的管理瑕疵也經常引發市場爭議。消費者對於運動服飾的需求已經從性價比階段升級爲綜合審美階段。設計創新作爲最核心競爭能力,在目前的國產品牌當中,李寧是在該項能力上最爲突出的品牌。

二、增長來源於哪裏?

從創立以來,李寧在自己的品牌及品類發展方面曾經做過幾次調整。2006-2009 年,集團也採用過多品牌策略,並且並購了多種運動品類。這是一段彎路,在經歷庫存危機之後,公司剝離與品牌價值不符的業務,最終形成 “單品牌、多品類、多渠道” 的公司战略。

2013 年开始,公司回購體育,將產品聚焦爲五大品類:籃球、跑步、訓練、運動時尚和羽毛球,精簡 SKU,業務專注度提高。並且將其他品牌和品類逐步剝離,非核心業務佔比逐年下降。

接下來海豚君將從產品和渠道兩個角度,爲大家梳理李寧未來發展的亮點。

2.1 產品:如何維持高端形象?

談到運動服飾的價格,消費者可能會覺得,在國產的原創品牌中(不包括收購的 FILA),李寧的價格帶一直是處於行業最高,並且從創立至今公司堅持強調產品的科技感與設計感。

(1)科技感

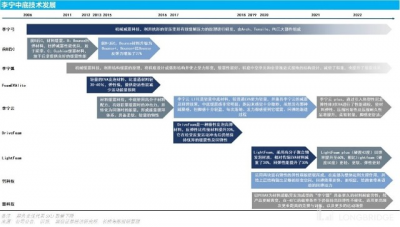

對於鞋類來說,中底通常是一雙鞋的技術核心。中底是鞋身和鞋底中間起到緩震、調節腳感的材質。不同的鞋型有不同的中底科技,腳感也會大相徑庭。

從 2006 年开始李寧就自行研發中底技術,直至今年一共迭代了近十種,做到使產品強減震與輕量化。尤其是 18 年與巴斯夫合作研發的極性發泡高彈材料的 DriveFoam 中底技術,優越的緩震性及回彈性使其相關產品在市場的口碑超過部分 Nike 和 Adidas 的產品。

隨即 2019 年李寧繼續推出 LightFoam、弜科技(JANG)、䨻科技(Beng)三大核心技術。䨻是李寧目前最頂級的中底技術,主要是運用一種類似於爆米花形狀的尼龍彈性體材料,採用超臨界發泡技術成型,讓球鞋具有更輕的質量、更良好的回彈、更強的回彈恢復能力、以及抗老化、耐黃變功能的技術。

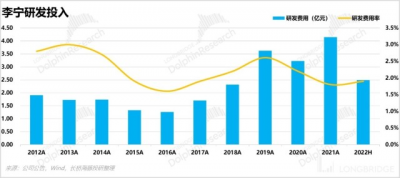

從公司每年的研發費用开支也可以看到,歷年來公司的研發費用率基本上保持在 2-3%, 這在國內的運動鞋服品牌當中也是較爲靠前的。

(2)設計感

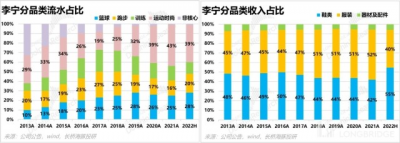

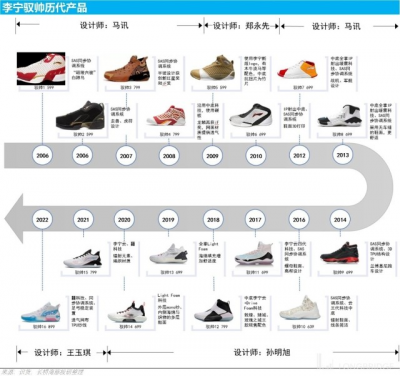

關於李寧的設計感,在籃球鞋這一塊的表現尤爲突出。過去十年,公司籃球類的產品在分品類流水佔比當中從一成提成至近三成,這就不得不提到李寧的兩大高端系列產品——韋德之道和馭帥。

2012 年,公司籤約了正處於職業巔峰的 NBA 球星韋德,並共同打造產品系列 “韋德之道”。在庫存危機的背景下,韋德的籤約也爲公司籃球類業務的發展奠定了堅實的基礎。暫不談 “韋德之道” 系列本身的運動科技,僅從設計感方面而言,當時較爲跳脫的配色就在同類型產品中十分炸眼,並受到球迷熱捧。

後期 “韋德之道” 更替設計師,在設計上融合了更多較爲大膽的元素與配色,疊加李寧的 “䨻科技”,直接將該系列產品的價格推升至 1500 元的價格帶。

如果說 “韋德之道” 有借助韋德 IP 的營銷優勢,而 “馭帥” 在綁定熱門球星的同時,更爲凸顯設計師的對於產品的影響力。“馭帥” 的設計當中融合了大量中國元素,例如 “虎符”、“陶器”、“竹片”、“龍鱗” 等中國風元素的運用,奠定了別具一格的中國風基礎。並且 “馭帥” 歷經幾任設計師更替也反映出,李寧的設計創新能力並不是僅懸系某位設計師,產品的設計迭代來源於公司提供了發揮創作自由的環境。

標新立異,在國產品牌中,李寧呈現出的設計能力是原創流行而不是跟隨國際大牌。海豚君以爲,這在國風的流行創造中起到了一個很好的帶頭作用。

過去李寧一直標榜高端,使得其在運動鞋服市場規模的快速增長的過程的前半段沒有佔到太大的便宜(早期是性價比和渠道爲王)。不過長期堅持科技疊加設計的結果,確實是在產品的受歡迎程度上取得比較多的認可和好評。2022 年 Brand Finance“全球十大最強服裝品牌” 當中李寧排位第九,也是唯一入圍的中國品牌。

根據李寧的官方旗艦店統計,李寧 3 個月的新品售罄率從 13 年的 30% 提升至目前的 60%,6 個月新品售罄率從 13 年的 50% 提升至目前的 80%。

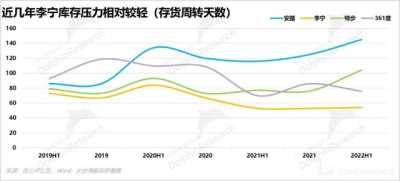

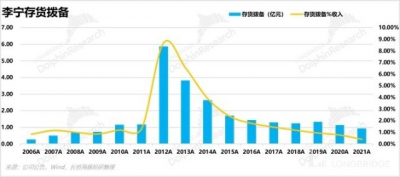

上篇《李寧的 “周期劫” 還要熬多久?》中海豚君爲大家梳理過,最近兩年李寧的庫存壓力相對於同行業較輕,這其實可以側面的反映出李寧的產品在市場上的流通性比較好。另外,從減值的角度上看,除了上一輪庫存危機,公司有較多存貨撥備以外,最近幾年的存貨撥備情況都比較正常,沒有給公司形成很大困難。

整體上,在產品方面,李寧一方面在鞋類領域,通過加強新技術與新材料的研發,提升鞋類的專業運動屬性,推動高端產品佔比;另一方面在服裝領域將時尚元素與產品結合,並加強滑雪、滑板、女裝等不同細分場景布局。雙管齊下,形成其產品在消費者感官中的高端形象。

2.2 渠道:持續开店,是否還有空間?

李寧目前主要的收入來源仍然是國內,電商渠道經過數十年的發展增速較快,目前佔比三成,但更大頭還是通過线下开店,直營模式或者是經銷加盟。截止到 21 年年報,公司共有超過 7000 家門店(包含李寧 Young),其中經銷商門店數量佔比接近 80%。线下的收入的影響來源主要是門店开拓的數量以及店效水平。

(1)持續开店有無空間?

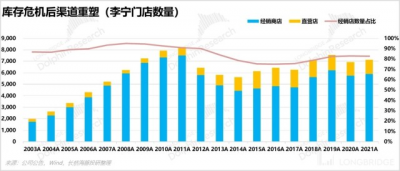

從歷史上看,2011 年是李寧渠道擴張最鼎盛的時候,經銷商門店數量超過 8000 家。而後便是庫存危機,公司爲了解決換標導致的庫存積壓問題,主動回收經銷商的部分庫存,並通過工廠店打折清理。2012 年之後更換管理層並推出 “渠道復興計劃”,對於低效的店鋪加大關閉力度,並且由批發向零售轉型。通過數年的清理才逐漸恢復到正常的增長軌道。

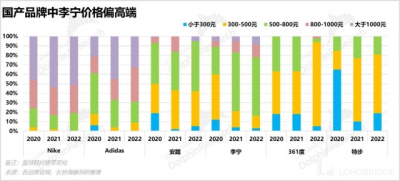

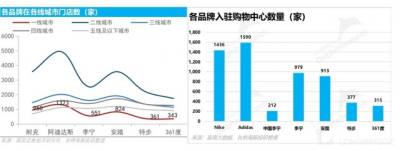

但是與同行相比,李寧目前的渠道覆蓋尚有一定的差距。李寧產品的價格帶低於 Nike 和 Adidas,高於安踏(不含 FILA),比較合適於一二线城市,但其一二线城市的布局僅爲同行的 1/3 至 1/2。這樣看來,未來李寧還有繼續向頭部品牌看齊的提升空間。

另外,在入駐購物中心方面, 李寧入駐合計數量對比頭部的 Nike 和 Adidas 仍舊有 1/3 的差距,如果單算偏高端的中國李寧,差距更遠。未來高端渠道的拓展還可以繼續爲李寧貢獻增速。

從總體門店數量來看,包含 FILA 和安踏兒童在內,安踏的門店數量已經接近 1.2 萬家,但是李寧尚在七千的水平。對標行業龍頭,貌似在數量上還可以有 40% 的增長,但實際當中這個比例不太可行。

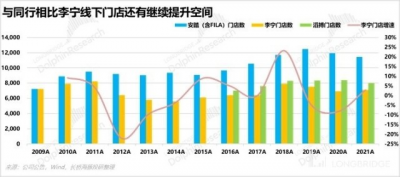

2017 年开始李寧提出大店战略,不再追求店面的總體數量和面積,而是更注重門店的經營效率。因此,在國內經濟活動尚未恢復到疫情前的環境下,李寧未來在門店數量的拓展上面應該不會太激進。

從實際情況來看,2017-2021 年,李寧品牌經銷商門店增加 20%,直營店也同時減少 20%,但其佔比較小,綜合使得五年當中,李寧的門店總數提升僅爲 10%(五年 cagr 爲 2%),不過這當中確實要考慮疫情的影響。

根據疫情前後李寧門店增長的表現來看,在現有的環境下,未來李寧門店的年復合增速應該在 5% 以內(大於 2% 但不會太高),更多的增長貢獻還是來源於店效的提升。

(2)店效提升潛力如何?

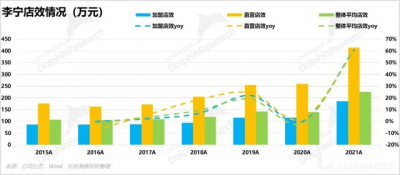

自從公司執行大店战略以來,持續在整改或者關閉抵消的店鋪,使得平均店效逐年有一定程度的增長。17 年至今,李寧的門店量雖然僅增加一成,但是平均店效卻增長四至五成,效果十分顯著。

即使與同行業對比,李寧的單店店效也非常能打。18 年至今,國內銷售各個渠道在平均單面面積上具有不同程度的增加,其中,李寧提升幅度較爲顯著。並且在坪效方面,李寧的提升最爲突出。

所以綜合到李寧的整體店效方面,在最近兩年都有大幅提升。並且該提升的質量比較好,不僅僅是源於直營店的管理優化,加盟店也有同樣的效果。李寧的聯席 CEO 錢煒曾表示,未來 “對店鋪數量沒有執拗 KPI,更多以建設高效、可盈利、高質量店鋪爲拓展方向。” 按照目前的趨勢,預計未來三年公司的直營店、加盟店店效保持 13-15% 左右復合增長是比較容易實現的情景(17-21 年店效 cagr 爲 16%)。

三、業績&估值測算

3.1 线下業務增速幾何?

結合昨天的上篇,行業增速落在 12-15% 的增速區間,在此基礎上,李寧基本可以維持 4-5% 开店增速與 13% 左右的店效提升,也就是說线下業務基本可以保持 18% 左右的增速,略低於公司 17 年-21 年的线下業務復合增速 19%,但是高於預期的行業增速。

在线下業務增速處於 17-18% 的情況下,因爲海外業務基數非常小,同時電商業務增速較快的情景下,預計 2026 年公司收入將會超過 500 億元,22-26 年收入年復合增速可達 18%。

同時,去年由於疫情的影響,毛利率有略微下滑,但是參考過去歷年毛利率的變化趨勢以及公司目前產品價格帶位於國產高端,預計未來四年毛利率將保持高位穩定狀態,淨利率除了 22 年以外,波動影響不大。預計 22-26 年淨利潤年復合增速可達 18.3%,淨利潤較收入增速略高 0.3%。

3.2 估值測算:

最終,基於我們前文對李寧核心業務(主要核心點是线下業務)的判斷和預測,海豚君本次採用的是 DCF 估值法,在 WACC=11.12% 和永續增長率爲 3% 的假設下,得出李寧合理的估值在每股 85.75 元港幣,對應 24 年 29x PE,據目前還有 11% 以上的空間(目標價較年初消費綜述《兩年大逃殺結束,大消費 “卷土重來”》發布時 71 元港幣約有 20% 以上的空間)。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:反攻的李寧,到了重估的時候嗎?

地址:https://www.breakthing.com/post/44105.html