社交平台Facebook和Instagram的母公司Meta(META.US)自從大舉進軍虛擬現實領域之後,一直不獲市場的好感,股價從2021年下半年的高位384.33美元,縮水至2022年11月時的88.09美元。

不過自此之後,其股價持續反彈,於近日到達153.58美元水平,兩個月間反彈近四分之三。在2023年2月1日公布了2022年第4季業績之後的盤後交易時段,Meta的股價更從收盤時的153.12美元,大漲20.16%,至184.00美元。

事實上,翻看Meta的2022年第4季業績,業績並沒見明顯的好轉。

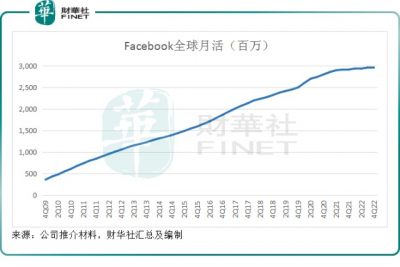

旗艦Facebook的2022年第4季全球月活爲29.63億,僅較上季增加5百萬左右,見下圖,其Facebook的曲线似有見頂之勢。

幾乎賴以爲生的廣告收入及利潤持續下降:2022年第4季,Meta的廣告收入同比下降4.24%,至312.54億美元,相比第3季按年下降3.67%,第2季按年下降1.50%,以及第1季按年增長6.13%,其廣告收入增長進一步惡化。

要知道廣告收入可是佔了Meta總營收的97%以上的,就算拓展虛擬現實業務,現在帶來的收入也並不足以抵消廣告營收下降的影響。而主要靠廣告業務的APP系列分部溢利是Meta的利潤來源,支撐着虛擬現實實驗室業務不斷擴大的虧損。廣告營收的下降,是導致其利潤大幅下降的直接原因。

2022年第4季,Meta的總營收同比下降4.47%,至321.65億美元;經營溢利按年下滑49.15%,至63.99億美元,經營利潤率由去年同期的37.38%和上季的20.44%,進一步下降至19.89%;股東應佔淨利潤則按年下降54.77%,至46.52億美元;每股攤薄後盈利爲1.76美元,遠低於市場預期的2.23美元。

既然2022年第4季業績不如預期,爲何Meta能引發華爾街的大舉看漲?

財華社認爲包括兩個重要原因:1)增加400億美元回購力度;2)下調成本預期。

加碼400億美元回購

2022年第4季,Meta回購了69.1億美元的A類普通股,全年來看,則回購了279.3億美元A類普通股。截至2022年12月31日,Meta仍有108.7億美元的回購額度。

不過讓人驚喜的是,在公布業績的當天,Meta宣布再增加400億美元回購額度。

這意味着Meta未來將有508.7億美元的股份回購額度,相當於當前市值4,015.11億美元的12.67%!這是十分慷慨的回饋力度,相當於提升了12.67%的股東權益,是美聯儲加息周期利率目標的兩倍以上,對於投資者來說是很理想的潛在收益。

不過,Meta當前的財務狀況未必能讓其回購一步到位,仍需要經營現金流提供支持。

截至2022年12月31日,Meta持有現金及現金等價物146.81億美元,可买賣證券260.57億美元,合共也就407.38億美元,不過其經營淨現金流應可提供支持。

2022年,經營活動產生的淨現金流入爲504.75億美元,用於投資的淨現金流出爲289.7億美元,自由現金流爲184.39億美元。

Meta在業績提供的業績指引顯示,其經營开支和投資开支預算或低於預期,也讓市場對其業績前景和回饋股東前景更具信心。

下調成本預期

在2022年第4季,Meta採取了若幹措施提升運營效率和整合業務及調整战略重點,這包括辦公室設施整合策略,分租、提前終止或取消部分經營租約下的寫字樓租約,裁員1.1萬人(涉及APP系列業務及虛擬現實業務),並建立一個轉向新一代數據中心設計的計劃,包括取消多數據中心項目。

2022年第4季,這些重組开支包括:APP系列業務的37.6億美元,虛擬現實業務爲4.4億美元。不考慮這些开支,其經營利潤率或增加13個基點,而2022年第4季的攤薄後每股盈利會提升1.24美元。

這些重組或多或少爲其好於預期的展望提供了鋪墊。

假設匯率會出現約2%的不利變動,Meta預計,2023年第1季收入將介於260億美元-285億美元之間,相比之下,2022年第1季的收入爲279.08億美元。

2023年全年總开支將介於890-950億美元之間,低於之前展望的940-1000億美元,主要因爲僱員支出以及營業成本增長放緩,但似乎仍高於2022年的總开支,財華社估算,Meta的2022年營業开支、研發、銷售和營銷以及一般及行政开支總額爲876.65億美元。

Meta預計2023年會產生10億美元的重組費用 ,與整合其辦公設施租賃合約有關,低於之前預測的20億美元。不過該公司預計隨着效率提升計劃的推進,重組費用或增加。

此外,Meta預計其2023年的資本开支介於300億美元-330億美元之間,低於其之前預測的340-370億美元,更新後的計劃顯示,數據中心建設於2023年產生的支出或低於預期,因其轉向更具成本效益且能支持AI和非AI工作量的新建築設計。

相比之下,2022年的全年資本开支爲320.4億美元,或意味着2023年的資本开支預算與2022年的相若。假若總开支如其預計的稍微上升,而收入未見好轉,其新一年的經營現金流入未必能保證到2022年的水平,不過全年資本开支預算獲下調,或仍可維持自由現金流水平,以保障到股份回購的執行。

總結

整體來看,Meta的2022年第4季業績不見得十分出彩,面對通脹和加息前景,廣告主都削減了未來的廣告支出,這對於依靠廣告收入的社交媒體來說,都是重挫,例如社交媒體“閱後即焚”的母公司Snap(SNAP.US)同樣公布表現欠佳的2022年第4季業績,受到廣告業務下滑的影響,其第4季轉盈爲虧。

不過,Meta所提供的愿景,讓投資者感到樂觀。未來約500億的回購額度,意味着可爲投資者提供雙位數的回報,加上其重組帶來的成本節省和縮減的資本开支預算,都使得華爾街上調對其未來業績的預期,這才是推動Meta股價表現的重要因素。

毛婷

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Meta爲何讓華爾街狂喜?

地址:https://www.breakthing.com/post/44308.html