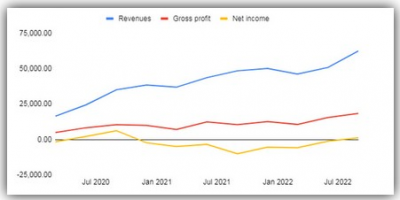

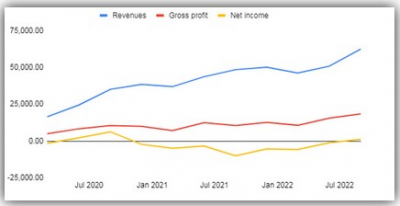

增長勢頭強勁,已經扭虧爲盈

過去幾年,$美團-W(HK|03690)$的收入一直在以兩位數的速度在增長。

這一增長勢頭,到了2022年還在延續(美團的收入在2022年仍保持了兩位數的增長,並且結束了連續七個季度的虧損)。雖然之前的“動態清零政策”對美團的OTA業務產生了很大的影響,但美團在2022年第三季度(截至2022年9月的季度)仍實現了12億元人民幣的利潤。

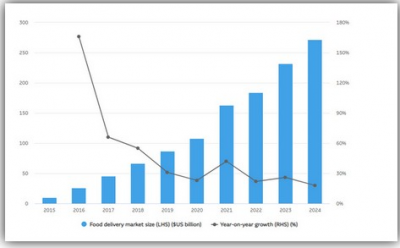

中國的外賣市場還有很大的增長空間

雖然中國的外賣市場市場已經相當成熟了(約有5.44億用戶,滲透率約爲52%)。但是,猛獸財經認爲外賣市場的用戶數量還會繼續增長,因爲從配送區域來看,外賣主要集中在人口密集的城市地區,而農村地區卻很少覆蓋到,中國目前的城市化率約爲64%(相當於已經有了8.5億多城市居民),幾乎達到了第十四個五年計劃(2021-2025)的65%的目標,但仍低於荷蘭(93%)、美國(83%)、德國(78%)和俄羅斯(75%)等國家,所以,中國未來持續的城市化肯定會促進外賣市場的增長。

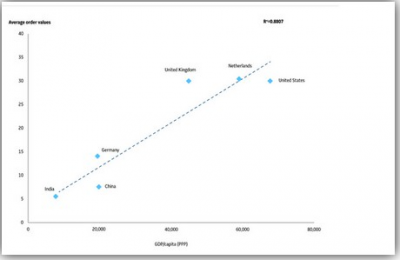

而更大的增長機會在於用戶增長帶來的訂單價值,由於中國的人均收入僅是美國等國家的六分之一,所以每個訂單的平均價值也要小得多(美團爲8美元,而美國的外賣平台$DoorDash Inc-A(NYSE|DASH)$爲30美元),這表明中國的外賣市場未來還有很大的增長空間。

麥格理的一項研究顯示,未來幾年,中國的外賣市場還將以兩位數的速度增長,而美團作爲國內外賣市場的領導者(目前美團在中國外賣市場的份額約爲67%,$阿裏巴巴(NYSE|BABA)$旗下的餓了么緊隨其後,阿裏巴巴目前持有餓了么27%的股份),必定會從中受益。

美團的到店、酒店和旅遊業務

由於疫情的原因,美團最賺錢的到店、酒店和旅遊業務受到了影響,但由於其消費服務生態的持續擴張,以及對農村地區滲透率的提高,該業務仍然實現了增長。據其財報,該業務在2021年的利潤爲140億元,比疫情前的2019年(84億元)增長了66%。

隨着疫情的全面放开,國內的旅遊需求也出現了激增,這一趨勢對美團來說可謂非常利好,只要不出現新的封鎖,那么美團憑借在低线市場和低星級酒店的競爭優勢,肯定會受益於國內旅遊需求的復蘇。

從長遠來看,該業務的潛力也很大,作爲中國領先的在线旅行平台之一,美團也將受益於中國旅遊市場的巨大增長,因爲中國14億人中目前只有不到10%的人擁有護照(而美國爲44%),收入也僅爲美國的六分之一左右,所以,隨着人均收入的增長未來肯定也會激發出更多的旅遊需求。

此外,在中國政府推行的“鄉村振興”政策支持下,國內旅遊和“鄉村旅遊”也正在積極興起,這對美團來說也是一個積極的趨勢,因爲美團主導着中國的低端市場和低星級酒店,而其主要競爭對手攜程則主導着高端市場和高星級酒店。

在战略上,美團也正在向更高層次的市場和更高星級的酒店擴張,並使其產品多樣化,例如向主題公園等市場擴張,以提供更好的旅遊套餐,並擴大交叉銷售機會。這種战略不僅擴大了美團的目標市場,而且還可能會增加其利潤,因爲星級酒店可以覆蓋到更多的富裕客戶群。

新業務可能會推動收入增長,但仍會虧損

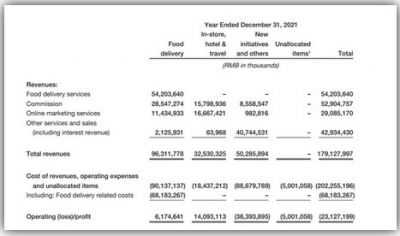

新業務(美團旗下的社區電商業務---美團優選)雖然是美團目前增長最快的業務(2019年至2021年收入增長了146%,受疫情影響的外賣業務僅增長了75%,到店、酒店和旅遊業務也僅增長了46%),但也嚴重拖累了美團的利潤,社區電商業務僅在2021年就虧損了384億元,已經遠遠超過了外賣和到店、酒店和旅遊的210億元。

雖然社區電商業務還在繼續燒錢,但從長遠來看,美團在這些方面所做的努力可能會提高美團的競爭能力;並有助於擴大美團的消費者服務生態系統,交叉銷售機會和客戶數據,以及爲商家在美團平台上提供更多的營銷和廣告服務。

從財務角度來看,猛獸財經認爲,在可預見的未來,美團的社區電商業務仍會繼續虧損,因爲社區電商主要服務於三线及以下城市的消費者(三线及以下城市的用戶佔美團優選用戶群的62%)。盡管這部分人群更容易接受團購服務,但鑑於他們相對有限的消費能力,這個業務恐怕很難盈利。

因爲京東已經搞了好幾次社區電商業務了,而且都失敗了(京東平台上三线及以下城市的用戶群約佔其總用戶群的52%,)。

雖然中國蓬勃發展的社區電商市場可以利好美團,而且這個市場自2020年以來也一直在快速的增長,預計未來幾年還將以每年兩位數的速度增長。

但以更成熟市場的競爭對手爲例,我們就會知道美團的社區電商業務要想盈利會非常難,並且會長期會處於虧損狀態。比如Instacart(美國的生鮮電商領導者)和DoorDash(美國最大的外賣平台),DoorDash目前仍處於虧損狀態,Instacart最近才扭虧爲盈,而且這兩家公司還是在人均收入遠高於中國的美國進行競爭的。

美團面臨的風險

(1)監管風險:與國內的其他大型科技型企業一樣,美團也受到了監管機構的處罰和其他形式的監管壓力。而且大股東騰訊也減持了美團的股份,並且騰訊的最大股東Naspers也正在考慮出售從騰訊手中獲得的美團股票。

雖然監管機構對大型科技型企業的監管壓力有可能會緩解,但不排除未來會有進一步監管審查的可能性。

爲了回應輿論的批評和政府對騎手工作條件的監管,美團已經公开保證要改善騎手的工作條件和薪資情況,但到目前爲止美團的利潤率還一直沒有變化(部分原因是減少了向客戶提供的折扣和促銷活動),所以也不能排除美團未來在這方面還會遭受更嚴格監管的可能性,這樣一來美團的利潤率就會造受壓力。

(2)競爭風險:美團面臨的另一個巨大風險是競爭風險。在外賣領域,阿裏巴巴旗下的餓了么正在努力擴大市場份額(2022年8月份,餓了么已經與短視頻巨頭抖音達成了合作,抖音的用戶可以直接從餓了么訂餐),而在OTA領域,攜程正在蠶食美團最賺錢的到店、酒店和旅遊業務。與此同時,阿裏巴巴旗下的在线旅遊業務——飛豬也正在對抗美團在中國消費互聯網領域日益上升的主導地位(飛豬的海外航班搜索量在2022年12月份的最後一周,增長了800%),而且阿裏巴巴在財務方面不僅擁有巨大優勢,在用戶規模方面也有巨大的優勢——僅支付寶就有13億活躍用戶,而美團總共才只有不到7億的活躍用戶。

社區電商也已經是一個競爭非常激烈的市場,包括阿裏巴巴、騰訊、拼多多、京東和滴滴在內的所有科技巨頭都在爭奪這個市場,未來,傳統雜貨商爲了保持利潤率並獲得客戶數據也可能會推出自己的社區電商服務,而且這一趨勢已經出現了,沃爾瑪和克羅格(Kroger)等雜貨商已經在美國進入這個領域了。在可預見的未來,激烈的競爭勢必會導致美團大幅虧損。

結論

盡管美團的OTA業務受到了“動態清零”政策的影響,但迄今爲止,美團仍實現了強勁增長。隨着中國取消新冠疫情限制,並全面放开,美團應該能從這幾年被壓抑的旅遊需求中受益。

從長期來看,美團最大也是最賺錢的業務——外賣、到店、酒店和旅遊仍佔據着市場領先地位,它們也將受益於結構性增長驅動因素,這將有助於推動美團的營收和淨利潤增長。

在可預見的未來,新業務可能仍會拖累美團的利潤,但從战略上看,它們可能會增強美團的競爭力,如果運營效率得到提高的話也是可以控制成本的。

然而,美團面臨的競爭風險也是巨大的。對於風險偏好高的投資者來說,美團可能是值得买入的,但對於風險厭惡型投資者來說,就不適合了。

猛獸財經致力於讓每一個不甘心的青年人學會港美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過港美股投資獲得自由。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團:前景樂觀但風險巨大

地址:https://www.breakthing.com/post/44334.html