如果虧損的企業能上市,那對企業來說無疑是一針強心劑,既可以通過募集資金改善財務狀況,還可以讓原始股東有變現的機會。

近日,潮流零售商KK集團在港交所更新了招股說明書,繼續衝刺港股“潮流零售第一股”。

KK集團是國內知名潮流零售商

根據弗若斯特沙利文報告,以GMV計,KK集團是2021年中國三大潮流零售商之一,且是前十大市場參與者中增長最快的潮流零售商,2019年至2021年GMV的復合年增長率爲163.0%。

根據弗若斯特沙利文報告,2021年中國潮流零售市場的市場規模以GMV計達到人民幣2,534億元,佔同年中國生活用品零售市場的整體市場規模(以GMV計)的6.1%。截至最後實際可行日期,KK集團擁有四個自我孵化零售品牌KKV、THE COLORIST、X11和KK館,通過覆蓋中國31個省及印度尼西亞的13個城市具有707家門店的龐大零售網絡提供多種潮流零售產品。KK集團產品組合涵蓋多項產品類別,包括美妝、潮玩、食品及飲飲品、家居品及文具。

其中,KK集團2015年推出定位“生活方式迷你賣場,提供各種國內和進口的多元種類產品”的KK館,2019年推出定位“綜合性的生活方式潮流零售店,店內提供面向青少年和年輕人的各種精致商品”的KKV,2019年推出定位“美妝潮流零售店,提供國內和進口的大衆和輕奢等級化妝品品牌”的THE COLORIST,2020年推出定位“潮流文化潮流零售店,愛好者能選購有關其熱愛角色的潮流玩具和潮流藝術品等產品”的X11。

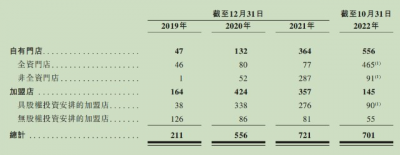

截止2022年10月底,KK、THE COLORIST、KKV和X11的門店數量分別爲67家、383家、207家和50家,共707家店。

在707家門店中,KK集團自有門店的數量在不斷增加。2019-2021年及2022年前10月,KK集團的門店數量分別爲211家、556家、721家和701家。KK集團自有門店的數量分別爲47家、132家、364家和556家。其中,全資門店的數量分別爲46家、80家、77家和465家,非全資門店數量分別爲1家、52家、287家和91家。

同期,加盟店數量分別爲164家、424家、357家和145家,其中具有股權投資安排的加盟店分別爲38家、338家、376家和90家,無股權安排的門店分別爲126家、86家、81家和55家。

從數據來看,KK集團的門店在2021年達到巔峰後开始縮減,而自有門店數量增加的同時,加盟店的數量在不斷減少。

對於後者,KK集團解釋稱,於2022年10月,公司已與十名獨立第三方訂立股權轉讓協議以收購股權,包括三個加盟商,分別向公司轉讓三家合資企業的50%股權,及七名少數股東,向公司轉讓八家非全資子公司49%股權,使公司在上述11家公司的股權增加至100%。由於收購上述三家合資企業,截至2022年10月31日,144家具股權投資安排的加盟店已轉爲全資門店,而且由於收購上述八家非全資子公司,截至同日,206家非全資門店已轉爲全資門店。

爲何加盟店會將自己的股權轉讓給KK集團呢?

連年虧損,4年不到虧損8.07億

招股書顯示,2019-2021年及2022年前10月,KK集團營收分別爲4.64億、16.46億、35.24億元、30.67億元;同期,KK集團經營虧損分別爲8857.4萬元、1.43億元、2.38億元和1.60億元,經營虧損呈擴大趨勢。同期KK集團的淨利潤分別爲-5.15億元、-20.17億元、-56.81億元以及1.89億元。

在非《香港財務報告淮則》計量下,KK集團經調整淨利潤分別爲-7695.1萬元、-1.72億元、-3.04億元以及-2.54億元,如果按這個標准,說明KK集團的虧損規模持續擴大,三年零十個月累計虧損達到8.07億。

這或許在一定程度上說明,Kk集團旗下的店鋪,包括加盟店經營的並不理想,所以加盟店老板們要選擇變現止損,而Kk集團爲了上市,需要保留大量店鋪,所以只能將一大部分加盟店收入囊中,成爲公司的自有門店。

事實上,對於門店的經營,KK集團也承認無法有效杜絕虧損。

在風險因素的提示中,KK集團稱,新开零售店實現收支平衡並達到成熟零售店的同等盈利能力水平需要時間。隨着公司通過新开零售店來擴展线下銷售網絡,可能會出現店均銷售額下滑的情況,至少初期可能如此。如果新开零售店在實現收支平衡或達到理想的盈利能力水平方面拖延較長時間,則公司的整體盈利能力可能會受到影響。

此外,KK集團的四個零售品牌下的現有門店的收入貢獻存在差異,而且不能保證每個零售店都有類似的銷售業績,亦不能保證公司的現有門店的銷售額會繼續增長,此乃各種因素造成的,例如當地經濟形勢、客戶可支配收入、消費模式及不斷變動的客戶偏好、零售店所在地段的人流量及公司遭遇的競爭,以及不同城市爲應對COVID-19或其變異株的影響而實施的疫情控制措施,其中許多因素是公司無法控制的。某一零售店的銷售業績亦受制於相關門店的經營期限、門店面積、特色商品以及不同產品類別。

同時,KK集團還表示,能否管理未來增長將取決於公司能否持續及時實施和改進運營、財務和管理信息系統並擴大、培訓、激勵和管理公司的勞動力。公司無法保證公司的人員、程序、系統和控制將得到有效管理,以支持公司未來的增長。如果公司不能有效地管理其增長,公司的財務狀況及經營業績可能受到不利影響。

數據顯示,截至 2019年、2020年及2021年12月31日止年度及截至2022年10月31日止十個月,KK集團的經營虧損率(即經營虧損佔收益的百分比)爲19.1%、8.7%、6.7%及5.2%。

盡管KK集團的虧損率在下降,但隨着門店數量的增加, KK集團的負債總額也在快速增長。截至2022年10月31日,KK集團的負債總額則爲138.10億。

靠融資續命

KK集團成於2015年4月,2015年12月在中國开設首家KK館門店,之後便开始了11輪融資。

2016年4月1日,完成種子輪融資,公司估值1億元。

2017年8月4日,完成A輪融資,公司估值3億元。

2018年4月11日,完成B輪融資,公司估值5億元。

2018年9月26 .,完成B+輪融資,公司估值5億元。

2019年10月30日, 完成C輪融資,公司估值13.26億元。

2019年6月14,完成C+輪融資,公司估值14.08億元。

2020年1月2日, 完成Pre-D輪,公司估值31.5億元。

2019年12月26日,完成D融資,公司估值42.84億元。

2020年4月26日,完成D+輪融資,公司估值43.33億元。

2020年10月22日,完成E輪融資,公司估值47.17億元。

2021年6月,完成F輪、F+輪及F++輪融資,公司估值29億美元(按2023年2月2日貨幣兌換,約195.04億人民幣。)

還未上市估值接近200億元,真不愧是零售業中的獨角獸,真牛!當然,KK集團的投資方也是陣容豪華,包括深創投、經緯中國、CMC資本、洪泰基金、黑蟻資本、璀璨資本等知名機構。

據了解,KK集團本次IPO募資將主要用於門店網絡的擴張;供應鏈優化;零售基礎設施建設。其中,KK集團計劃2023年新增270家門店,包括約200家KKV品牌門店。

KKV品牌門店爲KK集團貢獻營收最多,但最近3年依然有關店現象。

2020年、2021年及2022年前10個月,KKV品牌分別關閉店鋪1借、14家和19家。

盡管目前疫情管控放开,但真正的消費復蘇仍需建立在經濟復蘇的基礎上,否則消費者依然會對可選性的化妝品消費更加謹慎。同時,加上线上購物的消費習慣不斷強化,KK集團的潮流零售將繼續受到重要考驗。

未來,KK集團是否能扭虧爲盈;IPO之後,二級市場是否認可一級市場的估值,也將成爲KK集團面臨的重大問題。對此,清揚君將持續關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:KK集團更新招股說明書 未上市已經估值195億元?

地址:https://www.breakthing.com/post/44371.html