2月1日,陸金所(NYSE:LU)正式向港交所遞交上市申請,摩根大通、摩根士丹利、瑞銀集團爲其聯席保薦人。據悉,陸金所將以介紹方式在港交所主板上市,實現港交所及紐交所雙重主要上市地位,本次上市不涉及任何新股份的發售或任何其他證券的公开發售。

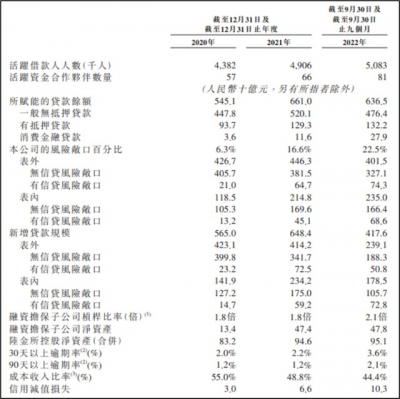

招股書稱,陸金所控股是中國領先的小微企業主金融服務賦能機構,截至2022年9月30日,已與超過550家金融機構建立合作關系,爲合計約660萬名小微企業主提供服務。陸金所零售信貸總余額達6365億元,其中小微企業信貸余額4934億,佔未償還貸款總額的81.1%。

營收淨利潤表現穩健

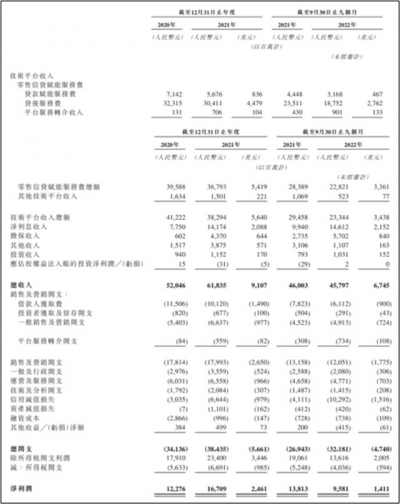

招股書顯示,陸金所的資產負債表狀況穩健。截至2022年9月30日,淨資產爲人民幣951億元,包括銀行存款458億元。

2020年、2021年及2022年前九個月,陸金所總收入分別爲人民幣520億元、618億元、458億元。2020、2021、及2022年前三季度的所得稅前利潤分別爲人民幣179億元、234億元、136億元;2020、2021年及2022年前三季度,陸金所分別實現淨利潤123億元、167億元、96億元。

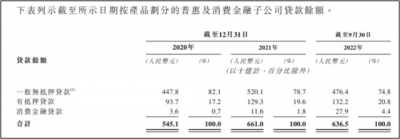

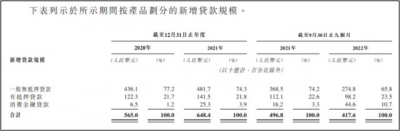

陸金所的貸款模式包括一般無抵押貸款、有抵押貸款及消費金融貸款,截至2020年、2021年及2022年前九個月,一般無抵押貸款余額分別爲4478億元、5201億元、4764億元;有抵押貸款余額分別爲937億元、1293億元、1322億元。

前兩類主要通過平安普惠展業,借款人主要爲小微企業主,這些小微企業主借款人的僱員通常少於50名,且年收入少於人民幣3000萬元。無抵押貸款與有抵押貸款的服務對象是小微企業,但貸款都是小微企業主以個人身份進行。

消費金融貸款主要通過平安消費金融有限公司展業,後者於2020年4月成立,由陸金所和平安保險分別持有70%和30%的股權。平安消費金融的貸款包括循環貸款和分期貸款。循環貸期限通常爲12個月,分期貸最長合同期限爲36個月。2020年、2021年及2022年前九個月,平安消費金融平均單筆貸款金額分別爲3300元、3800元及6100元。2020年、2021年及2022年前九個月,平安消費金融發放貸款總額分別爲65億元、253億元和446億元;截至2020年、2021年及2022年9月30日,平安消費金融的貸款余額分別爲36億元、116億元及279億元。

平安消費金融通過消費金融APP及流量平台在线獲取客戶,並通過我們的直銷網絡线下獲取客戶。2022年前九個月,平安消費金融46.5%的借款人源自线下渠道,53.5%的客戶源自在线渠道。截至2020年、2021年及2022年前九個月,有消費金融貸款余額的借款人數量分別爲16.8萬人、60.8萬人、130萬人。

90天以上逾期率2.1%

截至2020年、2021年及2022年前九個月,陸金所活躍借款人數分別爲438.2萬、490.6萬及508.3萬,活躍資金合作夥伴分別爲57家、66家和81家。

截至2020年、2021年及2022年前九個月,陸金所信貸資產風險敞口比例分別爲6.3%、16.6%、22.5%。截至2020年、2021年及2022年前九個月,陸金所表外信貸風險敞口規模分別爲210億元、647億元743億元;表內信貸風險敞口規模分別爲132億元、451億元、686億元。

招股書稱,截至2021年12月31日,陸金所賦能的貸款账面淨值加上這些貸款的應收利息金額爲2150億元,截至2022年9月30日,這一數字爲2322億元,這些貸款被陸金所計爲表內貸款。

截至2020年12月31 日、2021年12月31日及2022年9月30日,陸金所的30天以上逾期率分別爲2.0%、2.2%及3.6%, 90天以上逾期率分別爲1.2%、1.2%及2.1%。

從招股書披露數據看,一般無抵押貸款90天以上歷史逾期率較高;有抵押貸款90天以上歷史逾期率較低。

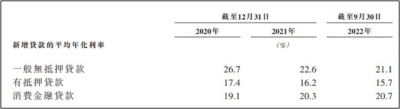

招股書披露了陸金所旗下各貸款產品的平均利率水平。2022年前九個月,陸金所新增貸款中一般無抵押貸款的平均年化利率爲21.1%,有抵押貸款爲15.7%,消費金融貸款爲20.7%。

招股書顯示,上述年化利率是指每月全部借款成本佔貸款余額的百分比,並按系數12予以年化。全部借款成本包括以下實際金額(a)利息;(b)保險費或擔保費;及 (c)零售信貸賦能服務費。

平安消費金融業務發展迅猛

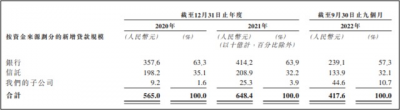

陸金所主要依賴銀行、信托等第三方金融機構提供資金。招股書顯示,2022年前三季度,陸金所貸款余額的64.2%由合共的75家銀行直接提供資金,另外32.0%由代表更多不同合作夥伴的6家信托公司提供。

2022年前三季度,陸金所新增貸款中,來自銀行資金爲2391億元,佔比57.3%;來自信托的資金爲1339億元,佔比32.1%;來自陸金所旗下平安消費金融的資金爲446億元,佔比10.7%。

在銀行出資模式下,第三方銀行直接向借款人提供貸款,在這一過程中,銀行主導風控,陸金所協助收集資料。

2020年、2021年及2022年前九個月,陸金所分別與51家、60家及75家銀行合作。截至2020年、2021年及2022年前九個月,銀行提供的貸款分別佔陸金所新增貸款的63.3%、63.9%及57.3%。

在信托模式下,第三方信托公司制定信托計劃,投資者通過三個主要資金來源向該計劃注資,包括私人銀行銷售的零售基金、銀行、證券及保險公司的機構資金,以及公开市場發行資金。在這一過程中,陸金所負責信用評估,並將借款人與信托方案相匹配。

2020年、2021年及2022年前九個月,信托提供的貸款分別佔陸金所新增貸款的35.1%、32.2%及 32.1%。

截至2020年、2021年及2022年前九個月,陸金所1.6%、3.9%及10.7%的新增貸款規模由旗下3家小額貸款公司及平安消費金融公司提供。2020年12月,3家小額貸款子公司因政策變化停止發放新貸款。此後,陸金所子公司發放貸款均來自平安消費金融有限公司。

商業模式變化重塑收入結構

在與第三方資金方合作時,陸金所通過融資擔保子公司或第三方增信提供商一起爲新增貸款提供擔保。招股書稱,陸金所計劃將公司承擔信貸風險敞口的貸款余額比例提高到至少30%,但公司承擔多少信貸風險以及是否使用第三方增信取決於不同的商業因素,包括增信的定價及資金合作夥伴承擔風險的意愿以及監管指引。如果第三方增信的成本不具有商業吸引力,陸金所承擔信貸風險的貸款比例可能遠遠超過30%。

招股書顯示,截至2020年、2021年以及2022年9月30日,陸金所分別擁有210億元、647億元和743億元的資產負債表外融資擔保合約。截至2022年9 月30日,陸金所融資擔保子公司的淨資產爲478億元,槓杆比率約爲2.1倍。

招股書強調,公司商業模式的變化對未來收入變化產生重大影響。例如,公司擔保收入增幅較大。擔保收入的貢獻由2020 年的1.2%增至2021年的7.1%,並由2021年前九個月的5.9%增至2022年前九個月的12.5%;此外,消費金融業務的快速增長爲陸金所貢獻了更多的利息收入。陸金所貸款淨利息收入貢獻由2020 年的14.9%增至2021年的22.9%,並由2021年前九個月的21.6%增至2022年前九個月的31.9%。

另一個值得注意的趨勢是,陸金所針對不斷增加的風險敞口確認更多的貸款減值撥備,且在對資金合作夥伴履行違約貸款的擔保義務時確認了更多的彌償虧損,因此,不斷增加的信貸風險敞口會成爲驅動信用減值損失上升的重要因素。陸金所預期,未來會經歷逾期指標的波動,信用減值損失及彌償虧損波動將會增加。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:陸金所赴港上市,小微信貸余額4934億,平安消金貸款余額279億

地址:https://www.breakthing.com/post/44474.html