蘋果 (AAPL.O) 北京時間 2023 年 2 月 3 日凌晨,美股盤後發布 2023 財年第一季度財報(截至 2022 年 12 月)。

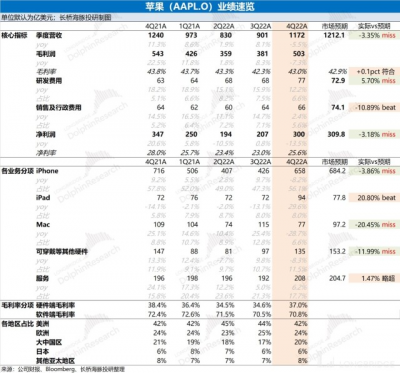

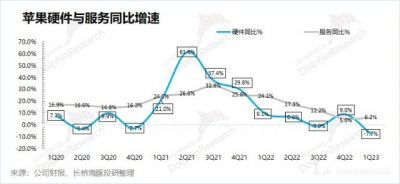

1、整體業績:核心數據全面下滑。$蘋果.US 本季度實現營收 1172 億美元,同比下滑 5.5%,低於彭博一致預期(1212 億美元)。本季度低於市場預期,主要是受手機、Mac 和可穿戴業務不佳的影響。蘋果公司本季度毛利率 43%,同比下滑 0.8%,符合彭博一致預期(42.9%)。軟件端毛利率穩定在 70% 以上,而本季度硬件端毛利率在高價機的帶動下有所回升,但仍低於去年同期。

2、iPhone:量上已難增,只剩價獨撐。本季度全球手機市場在兩位數的下滑中,iPhone 業務的出貨量也難以獨善其身。海豚君估算蘋果本季度手機出貨量出現較大下滑,僅靠在高價機型的出貨帶來一定的彌補。

3、iPhone 以外其他硬件:創新不足,需求疲軟。Mac 業務耐不住行業 20% 多的下滑,本季在渠道庫存補充後收入有較大回落。iPad 業務是本季度唯一超預期的硬件,受益於 10 月發布的新品帶動。可穿戴硬件產品的創新不足,難以提振下遊需求,本季再次出現下滑。

4、軟件服務:從高增變成了穩健。軟件服務本季度收入 208 億美元,略超彭博一致預期(204 億美元)。由於蘋果是軟硬一體化的模式,當硬件之前的季度高增長不再,也將影響蘋果軟件服務端的用戶增長速度。雖然軟件業務沒有了過往的兩位數增長,但本季度仍維持住了增長的局面。

整體觀點:蘋果公司本季度財報是不及市場預期的。除 iPad 業務和軟件服務以外,其余各業務都出現明顯不及預期的情況。當然本季度美元匯率升值,對蘋果的非美元收入有一定的負面影響,但在美國市場也出現了下滑的情況。

結合海豚君在上次財報中對蘋果的 “手機和 Mac 業務” 的風險預期,在本次季報中都如期而至。隨着 Mac 此前補庫的結束,PC 的出貨量仍將回歸產品競爭力的考量。而在疫情褪去後,手機的出貨量也不能再歸咎於疫情對供給端的影響。

從整個行業面來看,本季度手機市場下滑 17% 和 PC 市場下滑 27%,均未看到回暖的跡象。但是由於整體市場不佳的情況,行業及公司也將對供應鏈/庫存/費用等方面進行調整,加快出清,以回歸正軌。

對於蘋果公司的投資上,近期美債收益率下行,對科技股的整體估值有所拉動。即使行業還未看到好轉的情況,而在股價上仍可能會得到一定的支撐。同時海豚君認爲縱然蘋果當前的業績未見好轉的跡象,但是經過調整後仍有望重獲增長。

而對於當下的行業面,海豚君仍維持觀點,“較先开始調整的安卓產品可能率先完成庫存出清,而蘋果隨後也將迎來庫存端的消化,輕裝上陣”。

長橋海豚君對蘋果財報的具體分析,詳見下文:

一、整體業績:核心數據全面下滑

1.1 收入端:2023 財年第一季度蘋果公司實現營收 1172 億美元,同比下滑 5.5%,低於於彭博一致預期(1212 億美元)。蘋果本季度收入的下滑是 2019 年以來首次,主要受到手機、Mac、可穿戴等多項業務的拖累。

對於本季度收入的下滑,公司給出了匯率和 iPhone 供應端的解釋,但實際上電子硬件的需求端也可能受到了整體行業不景氣的影響。

海豚君在此前報告《半導體雪崩?最慘烈下跌後才會有真彈性》中也提示了蘋果鏈的風險,“雖然蘋果三季度仍交出了逆勢增長的成績,但也難以掩蓋四季度的風險。”

從硬件和軟件兩方面看:

蘋果公司本季度的硬件業務增速重回負數(-7.7%)。本季度硬件端的下滑最主要是受手機業務的拖累同比下滑近 60 億美元。海豚君認爲本季度的下滑受疫情對供給端幹擾的影響,但也不能忽視整體市場疲軟對需求的抑制,其實是供需不景氣共同導致;

蘋果公司本季度的軟件業務增長 6.2%,增速繼續維持個位數。在硬件端出現下滑的情況下,軟件服務仍能實現增長,本季的表現已經好於上季度。但由於硬件端的疲軟,軟件端短期內較難重回高增長。

從各地區來看:本季度蘋果各地區的收入全面出現下滑,尤其是 2017 年以來從未下滑的美洲市場,在本季度也出現了下滑。本季度中大中國區和歐洲地區的收入下滑最爲明顯,分別下滑 7.3% 和 7%。這其中有美元升值的影響,同時局部地區也有疫情因素的擾動。

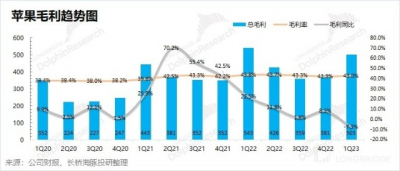

1.2 毛利率:2023 財年第一季度蘋果公司毛利率 43%,同比下滑 0.8%,符合彭博一致預期(42.9%)。本季度公司毛利率的環比回升,這有新機帶來的季節性影響,公司毛利率已經連續 8 個季度維持在 42% 以上了。

海豚君拆分軟硬件毛利率來看:

蘋果公司本季度軟件毛利率繼續站穩在 70% 以上的水位。而市場最關注的仍是硬件端的毛利率水平,本季度蘋果硬件毛利率回升至 37%。蘋果 14 系列新機的推出帶動高價機的大賣,進而帶動公司毛利率的提升。

1.3 經營利潤:2023 財年第一季度蘋果公司經營利潤 360 億美元,同比下滑 13.3%。蘋果公司本季度經營利潤的下滑,主要是毛利潤下滑和費用端增長所致。

本季度蘋果公司的經營費用率 12.2%,同比增長 1.9pct。受本季度收入下滑影響,銷售與行政費用率和研發費用率同比均有提升。而在絕對值的角度,公司本季度研發投入呈現剛性的特徵,提升較爲明顯。

在公司業績端呈現疲軟,而費用仍在增加的情況下。蘋果也可能進行減費控本,來增厚利潤。

二、iPhone:量上已難增,只剩價獨撐

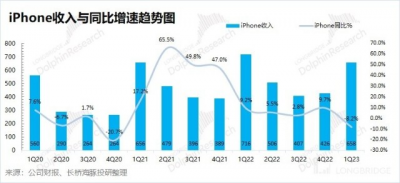

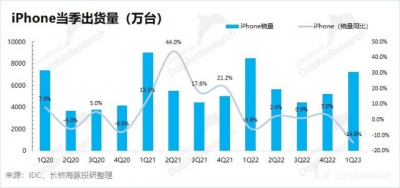

2023 財年第一季度 iPhone 業務收入 658 億美元,同比下滑 8.2%,低於彭博一致預期(684 億美元)。本季度整體手機市場下滑 17.1%,同時公司又遭遇到了供應端的挑战。在供需的雙重影響下,最終蘋果的手機業務也出現了下滑。

海豚君從量和價關系來看,來看本季度 iPhone 業務的主要增長來源:

1)iPhone 出貨量:在本季財報披露前,IDC 已經對季度各品牌出貨情況做了披露。受疫情、通脹等因素影響,2022 年第四季度全球智能手機市場同比下降 17.1%。憑借自身的產品力,蘋果公司的市場份額繼續從 23.4% 提升至 24.1%。但是,本季度仍出現了兩位數(14.8%)的下滑;

2)iPhone 出貨均價:由於 IDC 數據的披露,本季度 iPhone 出貨量已被市場消化。結合 iPhone 業務收入和出貨量測算,本季度 iPhone 出貨均價同比繼續增長,達到 900 美元左右。本季度 iPhone 出貨均價提升,主要受相對高價的 iPhone14 pro 系列出貨佔比提升,帶來結構性的拉動。

三、iPhone 以外其他硬件:創新不足,需求疲軟

3.1Mac 業務

2023 財年第一季度 Mac 業務收入 77 億美元,同比下滑 28.7%,低於彭博一致預期(97.2 億美元)。對於本季度 Mac 業務大幅低於市場預期的情況,海豚君已經在上季財報點評《蘋果:唯一沒臥倒的巨頭,還能挺多久?》中提示,“本季度的如此高增不可持續,蘋果在供應端產能釋放後,也將受整體市場低迷的拖累”。

根據 IDC 的報告,本季度全球 PC 市場出貨量同比下滑 27.5%,而蘋果公司本季度出貨量僅下滑 1.3% 已經遠遠好於同行。而出貨量在環比上的較大下滑,主要是因爲蘋果的 Mac 產品在上季度中存在一部分的補庫需求,帶來了短期激增的情況。而本季度在完成補庫後,該部分需求有所削弱。

3.2 iPad 業務

2023 財年第一季度 iPad 業務收入 94 億美元,同比增加 29.6%,超彭博一致預期(77.8 億美元)。iPad 業務是本季度公司硬件端唯一超預期的項目,而公司在季度內(10 月)發布的 iPad 新品對業務有所提振。

3.3 可穿戴等其他硬件

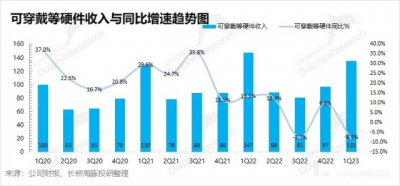

2023 財年第一季度可穿戴等其他硬件業務收入 135 億美元,同比下滑 8.3%,低於彭博一致預期(153 億美元)。蘋果的可穿戴等其他硬件業務本季度再次負增長,主要是因爲市場上對可穿戴硬件的需求有所疲軟。即使下半年公司又推出了部分新品,但市場反響並不樂觀,並有訂單調整的傳言。

可穿戴,家用和配件等其他硬件產品,都是以創新驅動爲主的可選消費。而宏觀經濟環境,對可選消費有較大的影響。而今可穿戴等硬件產品的創新又凸顯不足,很難刺激需求的繼續增長。雖然本次蘋果有新品發布,但未見爆品亮相。在下一個爆品/創新出現之前,可穿戴等其他硬件業務很難再回到之前的高增。

四、軟件服務:從高增變成了穩健

2023 財年第一季度軟件服務收入 208 億美元,同比增長 6.2%,略超彭博一致預期(204.7 億美元)。軟件服務雖然僅有個位數增長,但仍是公司最穩健的部分。

海豚君認爲,蘋果軟件服務收入增速下滑主要是受量和價的雙重影響。量的方面:這是由於蘋果是軟硬一體化的模式,當硬件之前的季度高增長不再,也將影響蘋果軟件服務端的用戶增長速度,蘋果的軟件服務增速已經出現連續下滑;價的方面:在宏觀經濟背景的影響下,一定程度影響了消費者的服務付費的意愿。

在軟件服務中,最讓人關注的是軟件服務的毛利率水平。在本季中軟件服務毛利率實現 70.8%,穩住在 70% 以上。在互聯網廣告行業整體低迷的情況下,蘋果仍能獲得 70% 以上的毛利率,還是能看出硬件入口的重要性。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蘋果:纏在身上的雷,終於出來了

地址:https://www.breakthing.com/post/44485.html