大家好,我是長橋海豚君!

今晨北京時間 2 月 3 日(2.2 美股盤後),$谷歌-A.US 發布了 2022 年四季度財報。整體來說,業績並不好,此外公司也特別提及了後續的支出優化方向。但結合今年收入端可能的壓力,恐怕市場仍然期待看到更激進的優化動作。核心要點如下:

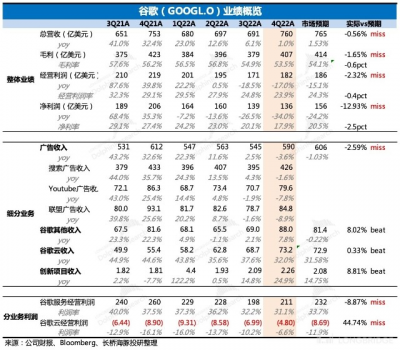

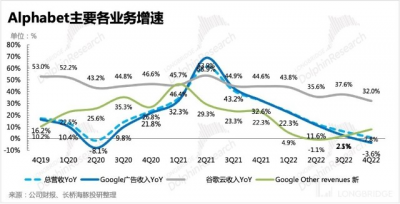

1、收入疲軟,廣告超預期承壓,雲業務堅挺:四季度整體收入同比增長 1%,其中廣告下滑 3.6%,比市場預期的要差,谷歌雲增速還維持 30% 以上。

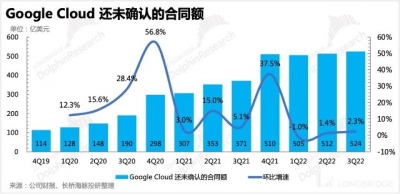

待確認合同額業績快報中並不披露,四季度遞延收入增速放緩,但 Google Play 大概率同比下滑的假設下,雲服務這邊的增長應該要貢獻了更多,因此短期還不能說雲服務將來會出現明顯滑坡,但由於微軟對 Azure 的指引預警在先,也需要保持一些謹慎。並且,從彭博一致預期來看,市場對 1Q23 的預期還是有點偏高。

2、盈利遜色,但未來有加快優化的信號:四季度利潤端也是不及預期,一方面又廣告收入太弱的拖累,另一方面則源於开啓裁員收縮的動作比較晚,四季度支出端雖然有控制,但還不夠抵消收入逆風的影響,來顯著提升利潤水平。

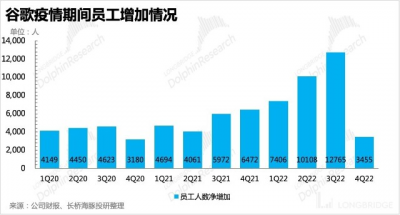

1 月宣布的裁員 12000 人,預計下季度會在費用上有所體現,與此同時,管理層也在業績簡報中強調,一季度將會優化縮減辦公空間、延長服務器使用年限來達到降本增效的目標。

四季度僅能從員工的淨增人數上看出一些邊際收縮的跡象。本季度增加 3455 人,比之前預計的 6000 人要少了接近一半,與去年前三季度動輒每季新增上萬人的幅度相比,招聘節奏是明顯放緩的。

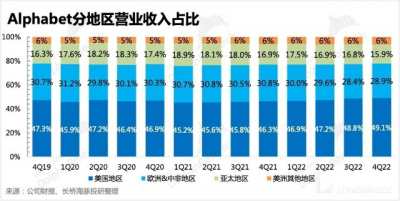

3、高匯率顯著影響同比表現:去年四季度,美元指數仍然相對較高,這對於有 50% 以上營收來自於北美之外地區的谷歌來說,匯率的影響還是很大的。剔除掉匯率因素,谷歌總營收同比增長 7%,遠高於可變匯率下的 1%。分地區來看,歐洲、亞太地區影響最大,不變匯率下,來自歐洲、亞太地區的收入分別有 7%、5% 的正增長,與原始披露的同比 6% 下滑相比,顯著更優。

4、公司战略重點繼續向 AI 傾斜,DeepMind 將分拆單列。業績簡報中管理層對業務進展和未來指引的描述一向不多,這次主要重點了提及由於公司對 AI 領域的投入和規劃,以及當前市場發生的一些階段性變化(ChatGPT 爆火),公司後面會將 DeepMind 從創新業務中單獨拆分出來,披露重點信息。

5、更多的對明年的展望和指引,需要關注電話會獲得。

6、重點指標與預期對比

長橋海豚君觀點

Meta 的超預期財報令人振奮,因此市場對今日的谷歌業績有了更多的期待,再加上美聯儲的鴿派發言,昨晚谷歌股價表現不俗。

單論這次財報,肯定是不好的,核心原因就是不穩定的宏觀環境。從廣告代理商的調研信息來看,四季度廣告主的謹慎導致行業疲軟,並且這種趨勢持續到今年 1 月。

因此一季度收入端的壓力仍然不小,與此同時,去年相對彪悍的搜索廣告今年也將面臨高基數的影響。YouTube Shorts 廣告即將推進,Reels 的表現能夠讓這一塊業務有所期待。但 YouTube 收入規模的佔比不高,因此可能也不能太過樂觀。

但海豚君認爲,當前的谷歌投資邏輯也並不是乏善可陳,主要體現在:

1)核心看點是降本增效帶來利潤的提升空間:三年疫情,谷歌新增了 7 萬多名員工,增幅達到 60%。尤其是 2022 年,這一年就新增了 3 萬多人。不過疫情期間收入增長爲 75%,招人太多也能夠理解,但走出疫情紅利之後,增長風格切換,人員以及其他成本的投入自然也需要調整。

海豚君認爲,從未來的增速水平和人效比來看,上個月 6% 比例的裁員,幅度可能還不夠,整體人員架構仍顯臃腫,在股東的督促下後續不排除有繼續縮編的動作。除此之外,佔費用比重 20%+ 的股權激勵薪酬,也有可能是管理層操刀砍支出的方向。

如果後續管理層有進一步的動作,無論是從利潤改善的基本面上,還是從當下市場對收縮的反饋更積極的環境下都有望刺激股價。

2)全球領先的 AI 技術在商業路徑上逐步產生變現能力:伴隨部分應用領域當下的高速發展而喫到紅利,從而抵御整體廣告業務承壓的影響。短期內這一塊的收入也很難對整體收入給到明顯貢獻,更多的還是情緒面上的利好。

谷歌短期漲幅與當期業績表現並不完全匹配,注意關注管理層電話會上的發言(是否有超預期的支出優化信號)。若電話會沒有相關描述,那么海豚君認爲,由於搜索廣告的逆風,短期去博弈上述兩個邏輯看點的兌現,最好再讓出一些安全空間。目前 1.4 萬億的市值相對於 2023 年業績預期,估值已經位於中樞區間,短期的風險收益比稍微欠佳。

以下爲財報詳細解讀

一、谷歌基本介紹

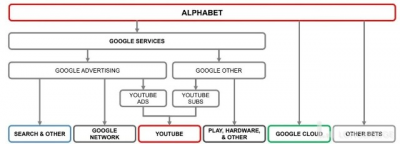

谷歌母公司 Alphabet 業務繁多,財報結構也多次變化,不熟悉 Alphabet 的小夥伴可以先看下它的業務架構。

簡單來闡述下谷歌基本面的長邏輯(與當下短期邏輯存在差異):

廣告業務作爲營收大頭,貢獻公司主要利潤。搜索廣告存在中長期被信息流廣告侵蝕的危機,處於高成長的流媒體 YouTube 完美補位。

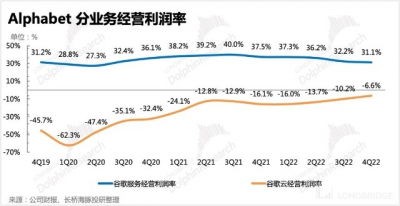

雲業務是公司的第二增長曲线,雖然還未盈利,但近期籤單勢頭強勁。在廣告將不斷受弱消費拖累下,雲業務的發展對支撐公司業績和估值想象空間也越來越重要。

二、廣告壓力不小,雲服務相對堅挺

1、收入疲軟超預期,兩大主業今年都有壓力

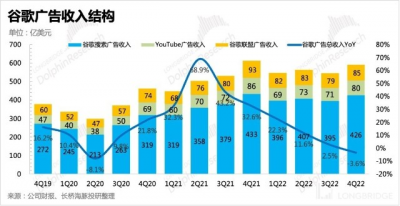

四季度谷歌整體營收 360 億,同比增長 1%,低於市場預期 365 億。其中主要是廣告比預期差距較大。而昨日 Meta 財報中披露的廣告收入四季度增速放緩,短期上實際讓市場抱有了更多的期待。

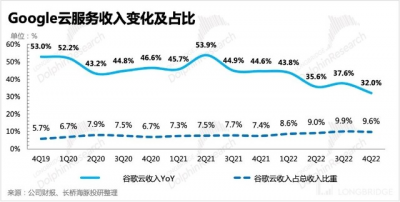

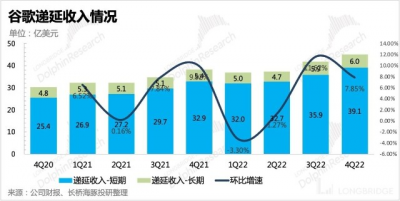

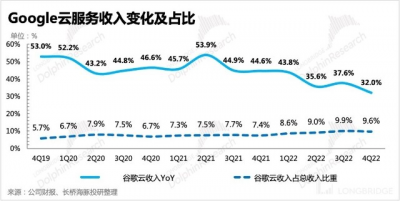

雲業務同比增長 32%,環比增速有所放緩。短期預期上,雖然遞延收入增速略有放緩可能與 Google Play 付費表現一般關聯更大,但再結合微軟對 Azure 的弱指引,還是建議對谷歌雲今年情況保持謹慎,而且目前市場預期有點偏高(2023 每季均爲 30%+ 的增速),建議後續再關注一下完整財報中的【待履約合同額】等指標。

綜合收入分地區來看,歐美表現仍然比其他地區要更強一些,剔除匯率影響,歐洲增速最高。側面也反映,短期上市場對兩個地區的經濟過於悲觀。

2、雖然當下經濟沒那么差,但廣告主仍然捂緊錢袋子

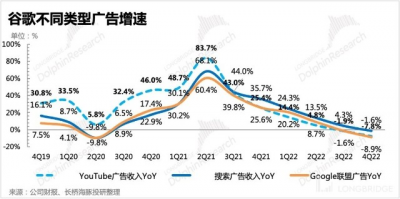

實際業績四季度廣告收入 590 億,同比下滑 3.6%,弱於市場預期的 606 億,同比下滑 1%。搜索廣告(-1.6%yoy)和 YouTube 廣告(-7.8%yoy)都比核心投行的預期遜色。環比加速下滑才與去年下半年以來的廣告主的投放意愿降低相匹配,Meta 的超預期可能還是來源於自身競爭力的恢復。

海豚君預期一季度以及上半年搜索廣告在高基數下可能仍然面臨不小的壓力,而 YouTube 廣告則需要看 Shorts 商業化的落地節奏,1-2 個季度的爬坡期內,可能對 YouTube 廣告收入增量貢獻也有限。

3、雲服務堅挺,源於糧多,但謹慎行業整體砍 Capex 的影響

去年一整年,谷歌雲因爲新籤了幾個頭部客戶的大單,增長相對輕松。四季度雲業務收入 73 億,同比增長 32%,基本符合預期。

截至三季度,待履約的合同額仍有 520 億。但四季度的遞延收入環比增速未如以往一樣加速,除了有 Google Play 收入的影響外,也不排除有雲業務的影響。

結合微軟管理層給出的指引,也需要對谷歌雲未來預期保持謹慎,後續可關注完整財報中履約合同額的指標數據。

三、支出還需要進一步的優化

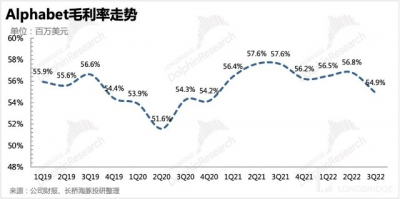

四季度成本費用暫未有明顯優化,毛利率和經營利潤率也都在下滑中,但利潤率的惡化更多的源於廣告收入端的承壓,以及虧損的雲業務收入佔比提升後,由於業務結構變化帶來,綜合經營利潤率短期內的自然下降。

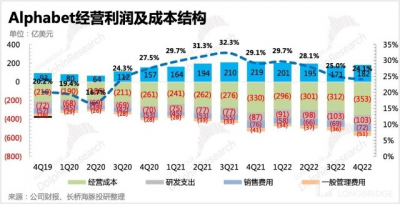

相比三季度裏業務投入還在逆勢擴張,四季度的成本、費用以及員工淨增人數,都有顯著的放緩,說明公司至少已經在調整投入節奏了。

下季度,1.2 萬人的裁員效果預計將有所體現,與此同時,公司還將優化辦公空間。這兩項短期也會產生裁員補償和固定資產的處置費用,其中大部分將在下季度確認,預計對利潤約有近 60 億美元的一次性影響。

除此之外,公司還延長了部分服務器的使用年限,則會導致下季度的折舊成本有所降低。

不過,海豚君認爲,目前 6% 的裁員比例還不太夠。相比疫情三年期間的員工高速擴張(2022 相比 2019 年末增加 60%),爲了匹配今年收入個位數增速的情況,員工成本仍然需要大幅優化。無論是通過繼續裁員,還是降低薪酬,尤其是谷歌薪酬體系中佔比較高的股權激勵支出(佔總經營費用的 20-25%),目的都是爲了提高經營效率,維持及改善利潤水平,避免股東因權益受到損害而選擇用腳投票。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:短期壓力不小,谷歌需要學 Meta

地址:https://www.breakthing.com/post/44503.html