饒是潮流零售“獨角獸”KK集團,也難逃“擴張、虧損”的怪圈。

聯交所官網顯示,KK館、X11、調色師的母公司KK Group Company Holdings Limited(以下簡稱“KK集團”)於近日再次遞表港交所,衝刺主板IPO。

倍速增長戛然而止

虧損81億後扭虧爲盈

66和名創優品等同行企業一樣,虧損問題也是懸在KK集團頭上的達摩克裏斯之劍。

據悉,KK集團創立於2015年,是國內領先的潮流零售企業之一(據弗若斯特沙利文報告,以GMV計,2021年,公司是國內第三大潮流零售市場參與者,市佔率約爲1.8%,國內潮流零售市場CR5約爲14.9%),旗下擁有KKV、THE COLORIST(調色師)、X11和KK館四大零售品牌,目前共有707家門店,遍及國內31個省市以及印尼的13個城市。

急速擴張之下,KK集團的營收規模也在成倍增長。同花順IFind數據顯示,2019~2021年,KK集團分別實現營收4.64億元、16.46億元和35.24億元,分別同比增長198.59%、254.92%和114.10%。但是,到了2022年,KK集團的極速增長之路便戛然而止。招股書顯示,截至2022年前十個月,KK集團共實現營收30.67億元,同比增速僅1.6%。

這還不是最主要的。相比於增速放緩的營收,持續虧損才是KK集團的“命門”。

數據顯示,2019~2021年,KK集團的歸母淨利潤規模分別爲-5.14億元、-20.16億元和-56.26億元,三年累計虧損超81億元,這樣的狀況直到2022年才有所緩解。招股書顯示,截至2022年10月31日,KK集團共實現歸母淨利潤1.89億元,成功扭虧爲盈。

值得一提的是,對於持續的虧損,KK集團在招股書中部分歸因於可轉換可贖回優先股公允價值的變動,而這種變動導致的虧損往往不足爲懼。不過,機會寶發現,就算剔除相關影響,也仍然改變不了KK集團2019~2021年虧損的事實。

招股書數據也顯示,2019~2021年,在剔除按公允價值計量且其變動計入當期損益的金融負債的公允價值變動(包括普通股的贖回負債以及可轉換可贖回優先股)之後,KK集團的年內淨虧損依然分別爲7695.1萬元、1.71億元和3.04億元,就連已經成功扭虧的2022年前十個月,相關經調整後淨利潤也變成了-2.54億元。

這在同行業中其實並不罕見。就以公司主要競爭對手之一名創優品爲例,IFind數據顯示,2019~2022年,名創優品分別實現營收99.44億元、92.68億元、90.72億元和100.86億元,規模並不算小。但是,2019~2021年間公司的歸母淨利潤規模卻分別爲-2.91億元、-2.62億元和-14.15億元,直到2022年才成功扭虧,爲6.38億元。

高額銷售費用吞噬利潤

存貨管理水平有待提升

66巨額虧損的背後,是KK集團營收放緩大前提下高企的銷售費用。

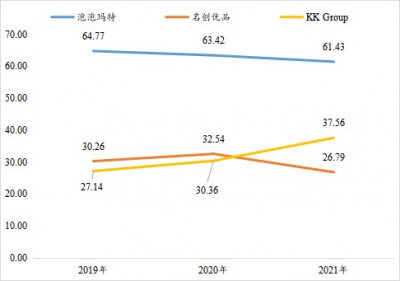

單從報表項目及相關指標來看,2019~2022年前十個月,在剔除營業成本之後,KK集團的銷售毛利額分別爲1.26億元、5.00億元、13.24億元和12.19億元,對應的銷售毛利率也分別達到了27.14%、30.36%、37.56%和39.7%,均爲正值且呈現出逐年上升的態勢。但是,在扣除期間費用之後,公司的經營利潤便成了負值,經營虧損分別爲8857.4萬元、1.43億元、2.38億元和1.60億元。

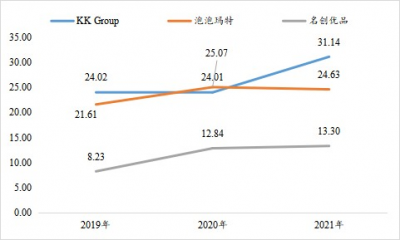

更進一步,在期間費用所涉的相關報表項目中,銷售及分銷开支又是其中佔比最高的一個,報告期內相關數值分別高達1.11億元、3.95億元、10.97億元和10.49億元,對應的銷售費用率分別爲24.02%、24.01%、31.14%和34.22%,高於名創優品等同行業可比公司。

數據來源:同花順IFind,機會寶

至於銷售費用高企的原因,則與公司極速擴張之下不斷上漲的租金費用有關。

招股書顯示,在KK集團近幾年的銷售及分銷开支中,折舊及攤銷是所有明細科目中佔比最高的一個,2019~2022前十個月間分別爲37.1%、50.5%、40.5%和45.6%。而折舊及攤銷的對象,又是各個門店的固定資產及使用權資產。這裏需要指出的是,所謂使用權資產,一般是租賃負債的對應科目,用來核算租賃資產。即,在資產負債表的資產端確認“使用權資產”,在負債端確認“租賃負債”。

KK集團也曾在招股書中表示,“租金开支水平上升將增加我們的銷售及分銷以及行政及其他營運开支,可能會對我們的運營和盈利能力造成不利影響”。

值得一提的是,機會寶還發現,即使是在毛利率方面,KK集團的毛利率雖然在逐年上升,但相較於名創優品等競爭對手,公司也依然處於相對較低的水平。

數據來源:同花順IFind,機會寶

連年虧損帶來的直接影響,就是公司相對窘迫的現金流狀況和償債能力。

招股書顯示,2019~2022年前十個月,KK集團的經營性現金流淨額分別爲-3.81億元、-3.14億元、-5.90億元和2.14億元,直到2022年才有所好轉。

而在償債能力方面,短期償債能力上,2019~2021年間,KK集團的流動比率分別爲1.57、1.34、2.21和1.71,低於名創優品等可比公司;長期償債能力上,公司的資產負債率也是分別高達149.01%、187.01%、244.42%和244.11%,甚至錄得淨負債。

值得一提的是,除了上述問題之外,機會寶還發現,在存貨管理方面,報告期內,雖然KK集團的存貨周轉天數在逐年下降,但其存貨周轉率與同行業可比公司相比還是略遜一籌。就以名創優品爲例,同花順IFind數據顯示,2019~2021年,名創優品的存貨周轉率分別爲4.63次、4.32次和4.59次,而KK集團的則分別爲1.23次、1.88次和2.39次。“庫存管理是中國潮流零售公司面臨的主要挑战,因其與公司的整體成本控制密切相關。”KK集團曾表示。

66 66編輯:仝倩茹

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【IPO棱鏡】三年巨虧超80億!KK館、調色師母公司再战港股IPO

地址:https://www.breakthing.com/post/44674.html