新東方改名了。

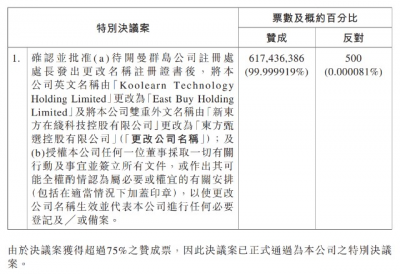

1 月 31 日,新東方在线發布公告稱,經過股東大會投票,“ 新東方在线科技控股有限公司( Koolearn Technology Holding Limited )” 將更名爲 “ 東方甄選控股有限公司( East Buy Holding Limited )”。

這標志着新東方將從課外教育培訓行業抽身,All in 直播電商。

受教培業 “ 雙減 ” 政策影響,2021 年新東方的營業收入減少 80%,市值跌去 90% 。

2021 年 12 月 28 日,新東方推出直播電商账號 “ 東方甄選 ”,新東方老師負責擔任主播,新東方創始人俞敏洪也親自下場帶貨,但都不溫不火。

直到 2022 年 6 月 10 日,董宇輝使用英漢雙語講解帶貨,東方甄選迅速走紅,新東方實現浴火重生。

新東方的股價也上演了王者歸來大戲,半年飆漲 20 多倍。

但是,從投資的角度講,知危編輯部認爲,現階段投資者給新東方的預期似乎太高了,可能已經透支未來的空間。

下面我們講述邏輯。

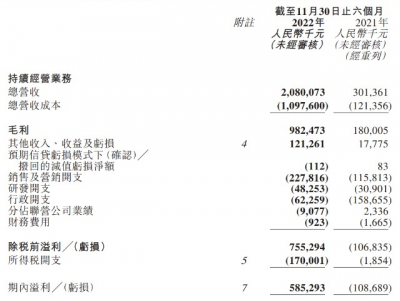

從財務數據看,新東方 2023 財年上半年( 自然年 2022.6.1-2022.11.30 )實現營收 20.8 億元,淨利潤 5.85 億元,淨利率高達 28% 。其中東方甄選自營產品和直播電商業務的收入,佔營收的 85% 。

這么高的淨利率怎么來的呢?

六個字:高收入,低成本。

高收入這塊,舉個例子,俞敏洪在直播時,曾帶貨過 “ 178 元 2 斤的丹東紅顏草莓、128 元 15 顆禮盒裝的蘋果、315 元 3 斤裝的茶香豬禮盒 ”。相信很多人應該都聽過快手一哥辛巴 “ 炮轟 ” 東方甄選玉米售價高的事兒。

當然,市場經濟下,不同的消費者有不同的需求,有人注重價格,有人注重品質,本身是無可厚非的。知危編輯部認爲沒什么大問題,其高售價是可以一定程度上維持住的。

而在低成本這塊,知危編輯部認爲持續的難度會比較大。

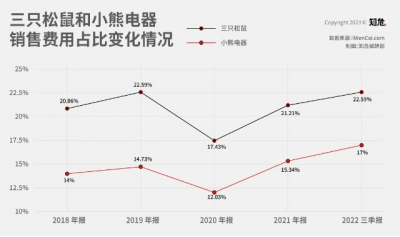

首先,從銷售費用看,報告期內新東方的銷售費用爲 2.27 億,佔總收入的 10.9% 。

這個銷售費用率是高還是低呢?

另一家同樣做直播帶貨的上市公司遙望科技,2022 年前三季度收入爲 30.37 億元,銷售費用 1.28 億元,銷售費用率僅爲 4.2% 。

在同花順i問財中以關鍵詞 “ 消費品的銷售費用率 ” 進行檢索,可以看到,在 823 家消費類公司中( 包含食品飲料、社會服務、商貿零售、輕工制造、美容護理、家用電器、紡織服裝、電子、傳媒等行業 ),銷售費用率中位數約8% 。

也就是說,新東方的銷售費用率控制的沒有同行好。

那,這是不是意味着新東方的銷售費用率還有下降空間,盈利能力還能進一步提高?

答案是不樂觀。

目前,短視頻應用仍在持續虹吸用戶的時間,每日人均使用時間接近 2 小時。平台對账號抽成也不高甚至會給流量扶持,可以說是處於養魚狀態。

但當短視頻平台流量見頂 —— 這一天總會來臨,養大的魚就要端上餐桌了。

當年的各路淘品牌,就是新東方的前車之鑑。

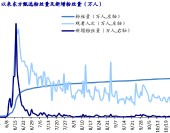

注:2020 年受疫情影響導致這些主打线上的品牌無需銷售費用就能天然獲得不少銷售額,但我們仍然可以看到銷售費用率的趨勢是向上增長的。

當然,新東方也有嘗試推自家 APP,去淘寶开直播間等措施,以降低對抖音平台的依賴,但,這些措施淘品牌以前也不是沒試過。

在財報中,新東方披露,來自抖音的 GMV 仍佔絕大部分。

所以,依附於平台崛起,早晚還是要被平台收割或是削藩的,就像當年快手與辛巴的战爭。

而另一項可能會影響新東方盈利能力的成本,是員工薪酬。

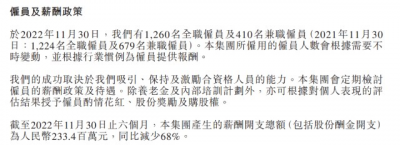

截至 2022 年 11 月 30 日,新東方有 1260 名全職加上 410 名兼職員工。而所有員工半年裏拿到的薪酬,包括股權激勵在內的總額爲 2.33 億元。

換算一下,1670 名員工,人均月薪 2.3 萬元,而且還是包含社保等福利在內的稅前薪酬。

從平均數上來說不低了,但,直播帶貨是天然依賴 “ 個人 IP ” 的。

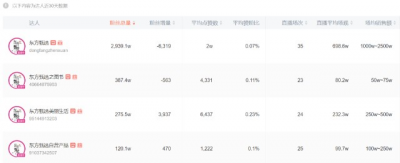

截至 2022 年底,東方甄選在抖音上的粉絲數爲 2901.4 萬人,而旗下主播的個人账號中,董宇輝粉絲有 972.3 萬、明明粉絲有 114.5 萬、七七、 鵬鵬、天權、冬冬、敬文、盼盼等粉絲都不到 50 萬,馬太效應十分顯著。

從同行來看,MCN 機構美 ONE,在李佳琦直播間之外,孵化的 “ 所有女生 ” 和 “ 所有女生的衣櫥 ” 聲浪都不如李佳琦直播間;

薇婭背後的謙尋文化孵化的 “ 蜜蜂驚喜社 ” “ 蜜蜂歡樂社 ” 和 “ 蜜蜂心愿社 ” 三個直播間,聲浪也都不如薇婭直播間;

“ 交個朋友直播間 ” 沒了羅永浩,也沒那么容易交個朋友,前陣子還有媒體報道說沒了羅永浩的交個朋友業績嚴重下滑。

雖說東方甄選的成功是新東方這個平台與主播個人的互相成就,但,人心可是個難捉摸的東西。

假設是你操盤這個半年收入 20 億,利潤近 6 億的平台,你該怎么獎勵給營收帶來巨大貢獻的某個個人?他不高興了扭頭一走怎么辦?

李子柒與微念因利益糾紛而停更一年多的例子,可是擺在前面的。

此外,編輯部要強調的是,目前市場對新東方成長空間的估計,似乎也偏樂觀了,預期打的太滿,仿佛直接給打到頭了。

在基本沒有錯過 618 與雙十一兩大購物節的情況下( 東方甄選 6 月 10 日开始爆火 ),新東方半年實現利潤 5.85 億,假設全年能實現 12 億元的利潤,那么以新東方現在 550 億元的市值( 640 億港元約等於 550 億元),新東方的市盈率有 46 倍——現在掏 550 億元把新東方买下來,每年賺 12 億,需要 46 年才能收回本金,這是一個高速成長股才能給的估值。

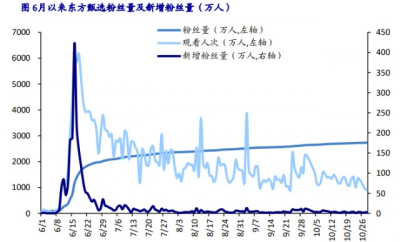

但實際上,東方甄選的粉絲數量已經不再高速增長。

據海通證券統計,截至 2022 年 10 月 28 日,東方甄選粉絲量爲 2735 萬。而截至 2023 年1月31日,粉絲數爲 2939 萬,3 個月增長 7%,增速已經放緩。

而東方甄選建立的圖書、美麗生活等账號矩陣,究竟是吸引新的粉絲還是分流原有粉絲,仍待觀察。

從本質上說,直播電商所處的零售行業,是爲調和 “ 規模化生產 ” 和 “ 個性化分散消費 ” 之間的矛盾而存在的,其價值在於爲產品與消費者建立起最佳的 “ 匹配 ” 。

而消費者的需求是非常復雜的,以前物質不充足,隨便开個店就能賣;現在產能過剩,有的消費者追求質量好,於是有了盒馬、Costco、山姆會員店;有的追求省錢,於是有了多多买菜;有的追求方便,於是有了叮咚买菜和每日優鮮。

這也導致了零售行業的復雜多變,勝利永遠只是暫時的,零售業湧現過足夠多的公司,也淘汰過足夠多的公司。

總的來說,我們祝福新東方能走得更遠,但不能低估復雜性與困難性。

唯一例外的是賭徒 —— 只要保持眼睛往上看,那么永遠不會恐高。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:半年漲了20多倍,改行帶貨的新東方有沒有泡沫?

地址:https://www.breakthing.com/post/44690.html