港股最近有點“熱”,原因當然是最近幾個月港股連續上漲,漲出了賺錢效應。

我雖然也投資了港股方向的指數基金和主動基金,但因爲都是以配置的方式投資的,並沒有單獨和特別留意它們的漲跌。

今天復盤了一下主要的港股指數,還是被它們近三個月的漲幅驚到了:2022年11月1日至2023年1月27日,恆生指數、恆生科技指數和恆生互聯網科技業指數分別上漲54.48%、68.73%和78.04%!

毫無疑問,港股已經步入了牛市。

然而在此之前,港股才經歷了極爲罕見的股災級別的暴跌。

2021年初以來,國內對平台經濟的監管和整頓、中美在資本市場的博弈和反復難纏的疫情,既嚴重影響人們的持股信心,同時也實質影響到上市公司的基本面、造成相關上市公司的盈利下滑,因此港股發生了嚴重的“戴維斯雙殺”,恆生指數、恆生科技指數和恆生互聯網科技業指數自2021年2月份高點最大跌幅分別高達53.19%、75.27%和75.32%。

2022年四季度开始,壓制港股的三大因素中,監管和疫情已經得已消除,中美在資本市場的博弈也階段性緩和,港股才迎來了報復性的上漲。

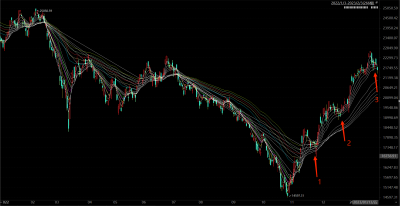

2022年10月底港股見底上漲以來,港股經歷了三次調整,如下圖所示。

第一次調整發生在2022年11月下旬,調整歷經8個交易日,調整幅度爲5.25%;第二次調整發生在2022年12月中旬,也是8個交易日,調整幅度4.05%;此次調整自1月30日以來到現在剛好一周、5個交易日,調整幅度爲4.53%。

站在後視鏡角度,前兩次“倒車”肯定是“上車”的好機會。

而此次港股再次“倒車”接人,還是“上車”的好機會嗎?

能否“上車”的問題實際上可以分解爲兩個小問題:

第一,港股到頂了嗎?

第二,此次回調是什么性質、幅度可能有多大?

先來看第一個問題。

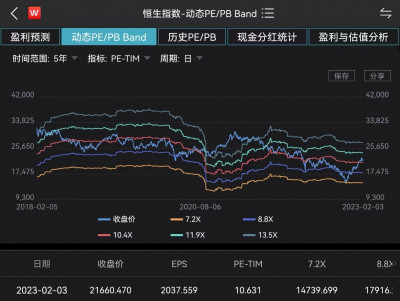

從估值看,恆生指數PE-TTM處於近3年和近5年約50%左右的分位值,目前估值正常合理。而當前的估值是基於過去的盈利數據計算的,在我國經濟復蘇進程中,處於分母端的港股上市企業盈利會不斷得到改善,未來的估值還會更低。

從中外資本市場歷史看,寬基指數再創新高是遲早的事。目前恆生指數的點位21660距離2021年初的近期高點31183還有44%的空間,距離2018年1月的歷史高點33484還有約55%的空間;而恆生科技指數和恆生互聯網科技業指數目前點位距離2021年初的高點分別還有137%和126%的距離。

而港股經歷了不良預期消除的估值修復階段,目前進入經濟復蘇良好預期的價值重估階段,而經濟復蘇是確定性很高的事,2023年後半段很可能是驗證經濟復蘇、進入“戴維斯雙擊”的階段。

所以判斷目前港股並沒有到頂、還有更值得期待的行情是大概率正確的事。

再來看第二個問題。

如果不發生什么大的黑天鵝或灰犀牛事件,目前港股的調整就是上漲到了一定程度後部分資金獲利兌現、市場需要換手的一種正常調整,這種調整的幅度就不會太大,但也不大可能很快就步入快速上漲,因爲目前的估值已經趨於合理。市場大概率會維持震蕩,或者進三退二式地非常緩慢爬升,等待宏觀數據和企業財報對經濟復蘇的驗證。

但如果出現一些導致中美關系驟然緊張的事件(比如美方重要人物訪台),那么流動性主要在海外的港股仍然可能出現較大幅度的調整,不過因爲之前市場多少已經有了預期,所以也不大可能出現再創新低的局面。事件急性“發作”期過後,市場會回歸正常,甚至有可能對之前的惡劣預期進行快速修復。真出現這樣的局面,反倒是低吸的好機會,不過會非常考驗人的認知和定力。

正常理性的投資者應該有一個相對積極的世界觀,沒必要賭極端小概率事件、因爲害怕幹脆空倉;但也應該對小概率事件做好預案,即便發生了也能夠坦然面對。

這兩個問題回答清楚了,能否“上車”的問題自然也就迎刃而解了。

首先要肯定的是,港股再次回調是“上車”的好機會,因爲港股還遠未到頂。

其次,“上車”不用太急。因爲正常回調再次快速上漲的概率不大,而如果是疊加意外事件的非正常回調當前的調整幅度還不夠。考慮到經濟復蘇、企業盈利改善需要時間進行驗證,以周定投的方式在一季度完成港股布局可能會是比較好的選擇。

最後,港股作爲特殊的離岸市場,其漲跌同時受到國內經濟基本面和海外流動性的雙重影響,波動可能會比較劇烈,因此應該控制港股投資在整個投資中的比重,以不超過20%爲宜。

本文所有觀點和涉及到的基金不構成投資建議,只是我自己思考和實踐的一個真實記錄,據此入市投資,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股“倒車”接人,要上車嗎?

地址:https://www.breakthing.com/post/44948.html