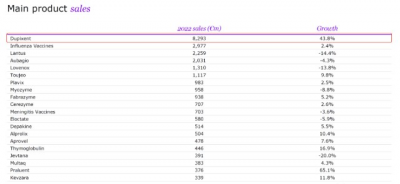

2月3日,國際MNC巨頭賽諾菲公布了2022年財報,實現收入427.97億歐元,同比增長7%;賽諾菲的業績增長主要來源於美國和中國地區的貢獻,分別實現收入182.75億歐元(+12.2%)、31.23億歐元(+6.2%)。

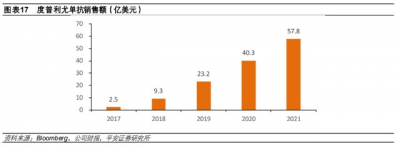

從管线角度分析,最具看點的藥還是IL-4R抗體Dupixent(達必妥),2022年銷售額佔到賽諾菲總營收近18.8%,2022年全球銷售額達到86.81億美元(2021年57.8億美元),位列全球暢銷常規用藥第九位。

賽諾菲預測,達必妥未來銷售峰值可達140億美元。

更值得注意的是,達必妥在中國迸發出了旺盛的生命力。有行業消息確認,2022年達必妥在中國的銷售額超過20億人民幣,而當前距離該產品首次上市不足三年,且只獲批了特應性皮炎(AD)單適應症。

對比於部分國產自免新藥在國內銷售的不盡人意,讓人不得不好奇特應性皮炎(AD)這一充滿潛力的藥物市場。

01

特應性皮炎(AD),不亞於大多數腫瘤適應症的大市場

特應性皮炎(AD)是一種慢性、復發性、炎症性皮膚病,目前臨牀上還沒有根治的辦法。而在最新一版AD診療指南(2020版)中提到:緩解或消除臨牀症狀,消除誘發和/或加重因素,減少和預防復發,減少或減輕合並症,提高患者的生活質量。

復旦大學附屬華山醫院皮膚科主任醫師李巍教授接受採訪時曾提到:“特應性皮炎的患病率以及疾病負擔的嚴重性,在皮膚類疾病中數一數二,而且患者常合並哮喘、過敏性鼻炎等疾病,增加了患者的痛苦。”

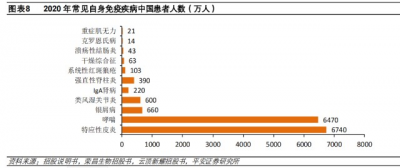

特應性皮炎(AD)在不同年齡段人群的發病率存在差異,有統計顯示:特應性皮炎(AD)的患者在成人中發生比率爲5-10%,在兒童群體發生率爲10-15%,尤其是兒童群體的特應性皮炎患病率,從2002年約3%提升至2016年約13%。

參照國內龐大的人口基數,可感受到其中龐大的特應性皮炎(AD)治療市場潛力。

WHO數據顯示,全球目前至少有2.5億人受到AD困擾,影響全球15-20%的兒童和1%-3%的成人。著名分析機構Global Data預測AD市場將以11.1%的年復合增長率在2027年突破170億美元。

回顧過去全球藥物銷售榜單記錄,自免藥物向來就有“重磅藥物”的基因。

據醫藥魔方數據顯示,2021年全球藥物銷售額前100名中有22款爲自免藥物,主要針對類風溼關節炎、克羅恩病、多發性硬化症等。

在醫藥筆記最新統計的2022年全球TOP10藥物榜單中,刨去新冠用藥,前十名常規用藥中有三個爲自免疾病藥物,分別爲艾伯維的修美樂、強生的Stelara、賽諾菲的達必妥。

02

競爭格局:多家JAK抑制劑入局挑战,長期用藥安全性是命門

基於特應性皮炎(AD)症狀影響正常生活&睡眠、無法根治、長期用藥的特性,一款有效且安全性高的藥物成爲了中重度特應性皮炎患者的必選項。盡管近幾年來全球獲批了幾款基於特應性皮炎(AD)的創新藥物,但達必妥的核心地位並未被撼動。

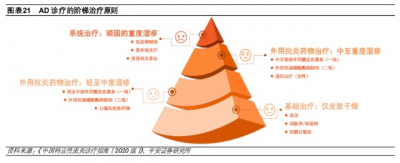

目前,國內治療特應性皮炎的治療方案包括糖皮質激素、口服抗組胺藥物、免疫抑制劑、生物制劑和小分子靶向藥等多種藥物。

在2020年版的特應性皮炎(AD)診療指南中,建議按輕中重度情況來對患者進行階梯級治療:

輕度AD —— 外用藥物爲主,鈣調神經磷酸酶抑制劑(TCI)、PDE-4抑制劑或中弱效糖皮質激素等;

中度AD —— 控制皮損後,採用TCI或糖皮質激素維持治療,必要時可服用抗組胺藥物控制;

重度AD —— 可用系統性免疫抑制劑、生物制劑、光療等;

可惜的是,無論是糖皮質激素還是抗組胺藥物,乃至非甾體抗炎藥等免疫抑制劑,長期用藥都存在副作用較大等安全性問題,靶向藥物新療法大量出現影響了特應性皮炎(AD)等過敏性疾病的治療模式與方法。

近年來,全球上市了不少AD治療的靶向新藥,以磷酸二酯酶4(PDE4)、JAK抑制劑、Th2通路藥物(IL-4 、IL-5、IL-13抗體)爲主。

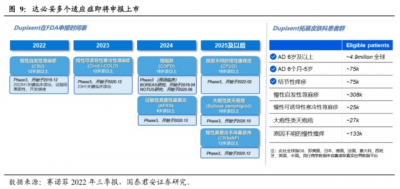

Dupixent(達必妥)在2017年首次在全球獲批上市,由於上市後積極拓展新適應症,同時基於安全性優勢,上市後並未遇到有力的強勁對手,銷售峰值快速提升。

未來,達必妥最有力的挑战者可能來自於新一代的JAK抑制劑。

盡管部分已上市的JAK抑制劑受到毒性的困擾,如2021年9月FDA要求修訂部分治療慢性炎症的JAK抑制劑:給予托法替布、巴瑞替尼和upadacitinib的黑框警告,用於提示這些藥物會提高癌症、血栓、嚴重心髒事件和死亡的風險。

2022年2月,艾伯維的新一代JAK抑制劑烏帕替尼已在國內獲批AD適應症,臨牀數據顯示其安全性和有效性與達必妥相當。

03

自免差異化Biotech龍頭:康諾亞

國內深度布局特應性皮炎領域的Biotech龍頭,莫過於康諾亞。

康諾亞進度最快的核心管线是達必妥同靶點新藥CM310,CM310有很大概率跟隨達必妥成爲國內第二個治療AD的銷售大單品。

首先,在CM310已有的二期數據表明,其較達必妥有着更優的治療潛力。

AD臨牀療效的評價標准可分爲兩個主要指標,一是研究者總體評分(IGA),這個評分指的是臨牀醫生對患者全身皮炎症狀的評價(越低越好),0分就是皮膚損傷徹底消失、1分代表幾乎無皮損;二是溼疹面積及嚴重指數EASI-75(EASI 評分較基线降低≥75%)。

CM310在過往的一期臨牀中,被觀察到不良反應與安慰劑組相近,有潛力用於長期治療;在國內二期臨牀數據中,CM310有77.8%的患者在第43天時達到EASI-75(達必妥則是有57.3%的患者在第16周達到), 有33.3%的患者達到IGA評分爲0或1(達必妥有26.8%的患者達到)。

整體看來,CM310有效性數據顯著優於達必妥,如果安全性數據能夠在三期臨牀上保持穩定,那么將成爲AD全球市場有力競爭者。

其次,CM310在時間和進度上已經甩开了同靶點的競爭對手。

在康乃德IL-4R抗體CBP-201二期臨牀不及預期後,CM310成爲了數據優良、進度最快的國產管线,同時甩开了在2022年中旬以後的幾家开展二期臨牀的同靶點國產藥物。據CM310开展三期的臨牀時間,再結合過去的調研口徑,預計該管线將在2023Q2初兌現三期數據結果,可能在2023年中旬就能提交NDA。

除了CM310之外,康諾亞也布局了其他在AD適應症有潛力的靶點。

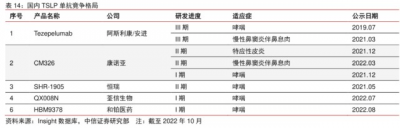

康諾亞的CM326是國內首個申報臨牀的TSLP抗體。目前,安進的Tezspire是全球首個上市的TSLP單抗,主適應症爲重度哮喘,由於TSLP抗體對AD、食物過敏、過敏性鼻炎等適應症也有治療潛力,有分析預測該藥物將在2026年達到20億美元銷售額。

從近期催化劑來看,CM326早在2021年12月進入了臨牀二期,按一年的隨訪時間推導,可能有望在近期釋放AD臨牀的相關數據,作爲國內最快且率先探索TSLP單抗在AD中的效果的管线,二期數據能否確證其有效性,對於CM326未來在AD領域的成藥預期有巨大的影響。反倒是CM326在哮喘領域的成藥性,由於Tezspire上市在前,市場沒有太大的擔心。

康諾亞管线中尤其值得一提還有近期公布一期臨牀結果的Claudin18.2 ADC管线CMG901,已公布的一期臨牀數據顯示:8例接受CMG901治療的Claudin18.2陽性胃癌/胃食管結合部腺癌患者,ORR爲75%、DCR爲100%。相比於科濟藥業CT041(Claudin18.2 CAR-T)一期數據的ORR 57.1%、DCR 78.6%,展現出了在胃癌領域的潛在優良的治療潛力(同時4月公布的更全數據中有望評估在胰腺癌中的治療潛力)。更值得注意的是,CMG901是全球首個公布靶點的Claudin18.2 ADC,且進度在國內乃至全球都處於第一梯隊,有First in class的潛力。

除上述三條核心管线外,康諾亞有一款國內進度領先的MASP-2單抗(臨牀开發適應症爲IgA腎病)和三款臨牀早期的雙抗管线。

綜合看來,康諾亞在管线研發立項和執行效率上有差異於一般Biotech公司,在研核心管线不是First in class就是差異化的適應症探索研究,充分避免了“落後挨打”和“過度內卷”的情況。

結語:在國內特應性皮炎(AD)領域,康諾亞的CM310和CM326的產品組合,可預判在很長一段時間內沒有強勁的國產競爭對手,同時2024年CM310的獲批預期,意味着康諾亞將迎來首個產品的商業化時刻。未來,我們有理由對這樣優秀的Biotech長遠表現,高看一眼。$康諾亞-B(HK|02162)$$康乃德生物(NASDAQ|CNTB)$$康方生物-B(HK|09926)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:催化劑豐富!對標藥物爆賣86億美金,這家Biotech在國內“巨癢”的賽道無對手

地址:https://www.breakthing.com/post/45021.html