來源 | 伯虎財經

作者 | 陳平安

這個春節,讓人感覺到“回來了,都回來了”的,除了大街上的煙火氣,除夕時分的鞭炮聲,還有就是白酒久違的“霸屏”央視春晚。據統計,2023年春晚20:00开播前十分鐘黃金時間裏,共19個品牌廣告出現,白酒品牌多達8個。

白酒在中文語境裏並不是一個簡單的詞匯,它既是一種飲品,也具有價值屬性。作爲癮品,白酒行業是典型的“長坡厚雪”賽道,但過去7年,鮮少有白酒企業能成功登錄二級市場。

“資本市場不缺乏酒類股票甚至白酒股票,再加上茅台已然在資本市場‘封神’,也就意味着監管部門不得不以更嚴苛的標准審查白酒企業,所以白酒企業登陸資本市場的難度變大。”白酒行業專家歐陽千裏表示。

日前,根據港交所的信息,1月13日珍酒李渡集團有限公司(以下簡稱“珍酒李渡”)向港交所遞交了招股書,如若上市成功,有望成爲港股白酒第一股。

不過,從招股書的內容來看,珍酒李渡仍然存在不少的問題需要解決。

01 “白酒教父”的品牌情節

在介紹珍酒李渡之前,不得不提到一個人,那就是吳向東。

也許各位讀者朋友們並不是很了解這個人,但是在白酒行業,他可是鼎鼎大名,有着“白酒教父”的美譽。

(吳向東)

90年底代,白酒行業從賣方市場切換到买方市場,彼時作爲經銷商的吳向東深刻意識到了品牌的重要性。於是他選擇和五糧液籤訂OEM代工協議,創立了金六福品牌,並請來了當時帶領中國隊闖入世界杯的大紅人米盧作爲代言人。

金六福很快在市場上打出成績,到2008年底,金六福營業額超過60億元,在當時僅次於大家熟知的茅台和五糧液。

吳向東开始不滿足於代工模式,开始親身下場參與制造環節,先後收購了雲南香格裏拉酒業、湖南湘窖酒業、江西李渡、貴州珍酒等十余家酒企。

同時吳向東還成了華致酒行,進入白酒流通領域。2019年,華致酒行在深交所上市,成爲A股第一家酒類流通領域的上市公司。至此,吳向東的金東集團構建出了一個“生產商+經銷商+品牌商+零售商”全產業鏈商業模式,這個模式和那些國際烈酒巨頭帝亞吉歐等類似。

盡管吳向東曾稱,收購酒廠並不是投資行爲,“我是抱着‘愛酒’、‘愛品牌’的初心,更多的是收購一份熱愛,收購的是每個品牌所代表的歷史和故事”。但他也曾感嘆:“我們現在還處在帝亞吉歐、保樂力加的初級前段,沒有誕生像茅台、五糧液這樣的超級品牌。”

或許此次上市計劃也是爲此。根據中國經營報報道,長期關注金東集團的白酒專業人士肖竹青認爲,金東集團將上市公司命名爲珍酒李渡,目的就是希望通過資本市場,在品牌提升方面助力賦能。

事實上,此次珍酒李渡招股書中包含四個品牌,也在一定程度上引證了這個觀點。招股書顯示,珍酒李渡旗下4個白酒品牌,分別爲來自貴州的珍酒、江西的李渡和湖南的开口笑、湘窖。雖然這個品牌都是區域性的白酒品牌,但都具有一定的品牌歷史和積澱。

比如珍酒源於1958年“茅台酒生產萬噸”設想。1975年“貴州茅台酒易地生產試驗(中試)”項目最終選址(貴州珍酒廠)建立科學試驗廠。1985年,再經由周恆剛、季克良領銜的全國最高級別業內專家鑑定會評估和認證後,試制酒獲得了“基本具有茅台酒風格”“接近市售茅台酒質量水平”的高度評價,也因此得名“珍酒”。

(圖源:網絡)

李渡同樣在江西境內享有盛名。有不少江西網友表示,在上世紀60年代,在江西九江工作,只知道當地人,喜歡本省產的四特酒和李渡高梁,江西老表請客必點。

從香型來看,這四種酒囊括醬香型、兼香型與濃香型;從價位來看,“李渡”主打高端,“珍酒”覆蓋次高端,“开口笑”主打100元至600元價格帶,“湘窖”則在高端與中端價格帶均有布局。

如果上市成功,無論是從資金還是品牌的角度來看,都會幫助其更好的擴大知名度,應對未來市場競爭。

02 珍酒李渡的隱憂

從招股書來看,珍酒李渡需要解決的問題還不少。

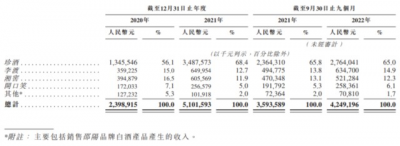

一方面,雖然旗下擁有四大品牌,目前珍酒李渡的營收嚴重依賴於珍酒品牌。報告期內,珍酒李渡的收入分別爲24億元、51億元、42.5億元,而珍酒李渡營收分別爲13.46億元、34.88億元、27.64億元,佔總收入比例分別爲56.1%、68.4%、65%。

(珍酒李渡招股書)

需要注意的是,珍酒品牌的增長離不开醬酒市場的迅猛發展。據弗若斯特沙利文數據顯示,2017到2021年間,醬香型白酒市場規模年復合增速達15.8%。得益於此,2021年,珍酒李渡實現一年內營收、淨利潤規模翻倍,但隨着市場正在逐漸回歸理性,增長也逐漸回落到12-20%的區間。

另一方面,當下行業正處於分化時期,頭部企業的馬太效應逐漸顯現。據中國酒業協會官方數據,2016年至2021年,中國白酒行業規模以上企業數量由1578家下降到997家,完成產量由1358.4萬千升下降到716萬千升。19家白酒上市企業佔據整個白酒行業過半營收、六成淨利。

競爭加劇導致行業費銷比不斷攀升,同時由於頭部企業動銷較快,使得中小型白酒企業的庫存都在翻番。

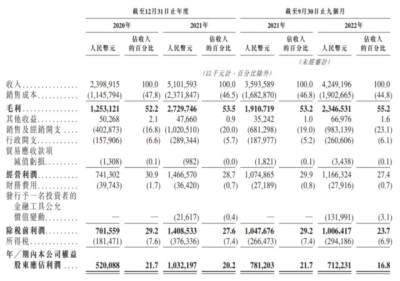

珍酒李渡同樣面臨着這個難題。招股書顯示,報告期內,珍酒李渡的廣告費用分別爲2.41億元、6.69億元和4.86億元,合計花費約合13.96億元。

對於酒企而言,營銷費用是必須且值得花費的投入。但當下珍酒李渡雖然錢是一分沒少花,庫存的擠壓卻愈發嚴重,2020年至2022年9月30日,珍酒李渡擁有存貨分別17.4億元、36.5億元及43.2億元。

(珍酒李渡招股書)

盡管《招股書》中解釋稱,庫存增加的原因是公司繼續擴大白酒生產,以滿足市場對產品的需求增長;存貨周轉天數增長,主要是由於在制品的存貨大幅增加,有關增加符合公司的產能擴張。但考慮到珍酒李渡龐大的銷售團隊,這樣的說法不夠有說服力(截至2022年9月底,珍酒李渡品牌及營銷人員接近4000人,總員工總數爲10613人,遠高於同一水平酒企。)

擠壓的庫存也嚴重影響了珍酒李渡的現金流情況,2022年前9月其現金流甚至從前一年的9.69億元降到了-10.29億元。

因此,相對於已經上市的酒企們動輒7成,部分玩家甚至能達到9成的毛利,珍酒李渡明顯缺乏該有的盈利能力,報告期內的毛利大多爲5成左右。

對於白酒企業而言,產能是硬實力,品牌是軟實力,二者缺一不可。隨着醬酒市場回歸理性,白酒行業競爭加劇,珍酒李渡能否頂住壓力,成功蛻變,依然需要觀察。

參考來源:

1、中國經營報:珍酒李渡赴港上市 中國版“帝亞吉歐”正尋新路

2、中國酒業協會:中國白酒消費趨勢報告

3、珍酒李渡招股書

*文章封面首圖及配圖,版權歸版權所有人所有。若版權者認爲其作品不宜供大家瀏覽或不應無償使用,請及時聯系我們,本平台將立即更正。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“白酒教父”的野望,330億酒企赴港IPO

地址:https://www.breakthing.com/post/45056.html