目錄

66 66 66

66 66 66 每日重大財經 行業最新觀點

上市公司速遞

66每日重大財經

66 66 66【財聯社2月6日早間新聞精選】

1、李克強2月3日主持召开國務院全體會議討論《政府工作報告(徵求意見稿)》。李克強說,隨着穩經濟一攬子政策措施持續發揮效應和優化調整疫情防控措施的落實,當前經濟運行正在回升。

2、工信部等八部門組織开展公共領域車輛全面電動化先行區試點工作,試點期爲2023—2025年。提出建成適度超前、布局均衡、智能高效的充換電基礎設施體系,新增公共充電樁(標准樁)與公共領域新能源汽車推廣數量(標准車)比例力爭達到1:1。

3、財聯社記者近日從銀保監會獲悉,銀保監會將繼續深入整頓地方中小銀行互聯網存款和異地存款業務,嚴肅查處高息攬存、違法違規吸收異地存款等行爲(包括互聯網渠道)。

4、針對關於建議將不孕不育治療納入免費醫療的提案,國家醫保局近日答復稱,將逐步把適宜的分娩鎮痛和輔助生殖技術項目納入醫保基金支付範圍。

5、2月6日零時起,全面恢復內地與港澳人員往來。取消經粵港陸路口岸出入境預約通關安排,不設通關人員限額。

66行業最新觀點

66 66 66【太平洋宏觀尤春野】加息接近尾聲——美聯儲2月會議點評

報告摘要

美聯儲如期放緩加息,市場鴿派解讀

北京時間2月2日凌晨,美聯儲公布2月利率會議決議,將基准利率提高25bp至4.5%-4.75%區間,符合市場預期。這是去年12月加息幅度放緩至50bp之後的再次放緩。FOMC表示“持續加息是適當的”,這一表述較上次會議未有變化,即美聯儲加息的腳步不會現在就停止。所以市場先給出了鷹派的反應。但美聯儲主席鮑威爾新聞發布會召开後,其發言的鴿派成分更多,最終市場做出了較爲鴿派的解讀,美元指數大跌1%,黃金、美債紛紛上漲,納指上漲2%。

美聯儲大概率還會再加息一次

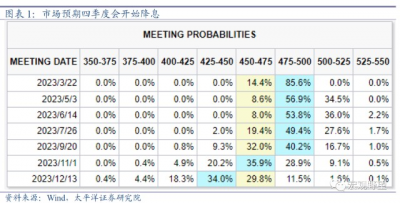

鮑威爾在新聞發布會上的表態有鷹有鴿,但在市場看來,鴿派的論調更有根據。一方面,鮑威爾表示“通脹遠高於目標”,“勞動力市場仍然‘極度緊張’”,“我們還沒有達到足夠嚴格的政策立場”。但這些說法基本是延續前幾次的會議的內容。另一方面,鮑威爾表示“過去3個月的通脹數據顯示,通脹放緩是可喜的。”“我們現在第一次可以說,反通脹進程已經开始。”“我們還沒有就終端利率做出決定。”可以看出,美聯儲已經意識到通脹趨勢的逆轉,並且關注點已經從“加息幅度”轉向到“加息終點”,這是較大的轉向信號,意味着現在距離加息的終點已經不遠了。而且鮑威爾指出“美聯儲未考慮暫停然後重新开始加息。”也就是說,一旦美聯儲停止加息,也就代表着加息周期結束。

對於具體的節奏,市場與美聯儲仍存在較大分歧。鮑威爾表示在討論暫停加息前“再加息幾次”,並且指出“根據我們目前的前景,我們今年不適合降息。”然而市場根本不信。市場預期顯示未來只會有一次25bp的加息,且四季度會有50bp幅度的降息。歷史經驗來看,在政策扭轉的關鍵性時點,往往市場會比美聯儲的准確度更高。一方面美聯儲的表態有引導預期的目的,未必絕對客觀;另一方面當市場形成一致預期之時,美聯儲很難冒着衝擊市場的風險來反向行動。而且從目前經濟基本面來看,美國今年以來多項經濟指標走弱的趨勢較爲明顯,就業市場也存在降溫的跡象。除非未來美國通脹出現大幅超預期的回升,否則我們認爲3月份大概率是最後一次加息。

年內是否會降息還存在較大的不確定性。這主要取決於美國經濟的韌性。過去二十年的經驗來看,一旦降息預期开始出現,實際降息的速度和力度往往比市場最初預期的更強,因爲隨着經濟形勢惡化的趨勢逐步確認,美聯儲轉向的速度會很快。我們在《厚積薄發——2023年宏觀環境展望》中指出,從各種前瞻性指標來看,美國經濟在年中左右進入衰退的概率較高,因此我們認爲下半年美聯儲降息的概率也較大。當然,目前討論降息的必要性並不是很高,停止加息的“拐點”將要出現,這是更明確的利好因素。

資產配置建議

首先,我們認爲美聯儲加息預期的松動直接利好貴金屬。黃金價格在2022年受到美聯儲加息的持續壓制,因此在高通脹及央行購金的推動之下仍沒有明顯的上漲。而今年隨着美聯儲加息周期即將終結,貴金屬面臨的最大壓制力量即將解除,未來在去美元化和去全球化的雙重推動之下有望出現持續性上漲。

其次,我們認爲對於A/H股也較爲利好。2023年以來外資大量流入中國資本市場,其原因一是美聯儲加息預期正在松動,流動性的恐慌有所緩解,美元回流的壓力下降;二是今年“東升西落”的確定性較強,外資有較多的配置型資金是在做全球性配置。對於這些資金而言,只要中國經濟復蘇的邏輯不被證僞,而其它國家在衰退周期中,那么“买入中國”的趨勢就難以終止。所以在美聯儲急速收緊的階段過去之後,外資重新流入中國將是長期性的。

最後,我們認爲美股仍然存在較大風險。流動性的邊際轉向對美股是較大的利好,但美股的反彈更多是建立在經濟“軟着陸”的預期之上的。貨幣緊縮對於經濟的影響具有較強的滯後性,一旦美國經濟出現衰退,“軟着陸”的預期落空,則美股將會出現較大幅度的“最後一跌”。

風險提示:美國通脹超預期反彈。

上市公司速遞

66 66 66【太平洋機械】三一重工(600031):22年業績承壓,23年趨勢向好

事件

公司發布2022年業績預告,全年預計實現歸母淨利潤40-46億元,同比下降66.76%-61.77%。經測算,預計Q4單季度實現4.03-10.03億元,同比扭虧爲盈(去年同期爲-5.33億元),環比Q3下降58.14%至增長4.18%。

點評

行業需求疲軟,業績下滑明顯。2022年公司業績下滑主要原因爲:1)國內工程機械行業處於下行周期,疊加宏觀經濟增速放緩、新冠疫情反復等原因,需求大幅減少;2)公司堅持“兩新三化”,持續加大產品與技術的研發投入;3)加大對經銷商的幫扶力度,加大市場渠道及服務投入等。

多重利好因素支撐,公司2023年趨勢向好。1)自2021年4月开始,工程機械行業國內下行周期开始,至今已持續接近兩年,同時,政策面持續發力,基建、地產寬松有望帶動需求迎來邊際改善,2023年行業繼續下行空間有限;2)出口高增長(公司第一大業務板塊挖掘機,2022年行業出口銷售10.9萬台,同比增長60%),從營收來看,2022年公司前三季度出口業務營收佔比已經達到43.74%以上,預計2023年將會繼續提升,有望平滑國內下行周期;3)電動化趨勢明顯,且單機價值量更高,公司作爲電動化產品布局頭部企業,有望憑借電動化產品進一步提升核心競爭力。預計上述因素會對公司2023年收入及利潤增長形成積極影響。

盈利預測與投資建議

預計2022年-2024年公司營業收入分別爲777.66億元、870.39億元、1008.43億元,歸母淨利潤分別爲43.85億元、63.07億元和90.30億元,對應EPS分別爲0.52元、0.74元和1.06元,維持“买入”評級。

風險提示

國內工程機械行業出現下滑、海外出口增長不及預期等。

免責聲明

1、本公衆訂閱號(微信號:太平洋證券研究)爲太平洋證券研究院依法設立、獨立運營的唯一官方訂閱號。本訂閱號不是太平洋證券研究院研究報告的發布平台,所載內容均來自太平洋證券研究院已正式發布的研究報告或對報告進行的跟蹤與解讀。如需了解詳細的報告內容或研究信息,請參見太平洋證券研究院的完整報告。

2、本訂閱號僅面向太平洋證券籤約的機構客戶,僅供在新媒體渠道下的研究信息、觀點的及時溝通。因本訂閱號受限於訪問權限的設置,太平洋證券不因其他訂閱人收到本訂閱號推送信息而視其爲客戶。

3、在任何情況下,本訂閱號所載內容不構成任何的投資建議,太平洋證券研究院及研究團隊不對任何因使用本訂閱號所載任何內容所引致或可能引致的損失承擔任何責任。

4、本訂閱號對所載研究報告保留一切法律權利。訂閱者對本訂閱號所載所有內容(包括文字、音頻、視頻等)進行復制、轉載的,需注明出處,且不得對本訂閱號所載內容進行任何有悖原意的引用、刪節和修改。

66 66

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:太平洋證券研究 2月6日最新觀點:加息接近尾聲——美聯儲2月會議點評

地址:https://www.breakthing.com/post/45140.html