2022年全球制藥企業TOP10紛紛發布財報,輝瑞奪冠,但即將面臨下滑。相較輝瑞,同比增幅居其次的默沙東似乎更有想象空間,過往的霸主羅氏和“千年老二”諾華早已不似從前,他們在艱難的處境中掙扎,並通過組織變革企圖改變現狀。

相比2021年的“風光無限好”,2022年全球TOP10藥企頗有“只是近黃昏”之意。

2022年,盡管已披露的8家跨國藥企有6家都維持了營收的正增長,但較2021年“比誰風光”的基調已經相去甚遠。在高基數、新冠產品褪去光環的背景下,跨國藥企的回調是意料之中的事。根據他們的預計,2023年基調謹慎樂觀,走向低位數增長,或者下降。

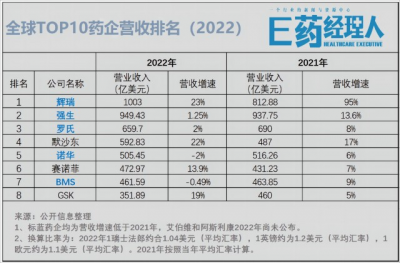

輝瑞、默沙東、GSK、賽諾菲四家跨國藥企表現強勢,前兩家營收增速超過了20%,後兩者超過了10%。其中,有新冠光環的“宇宙藥廠”輝瑞依靠重磅新冠產品首次突破了千億美元營收,在2021年同比增長95%的基數上,2022年同比增速仍然達到了23%。但預計2023年受新冠產品大幅下滑影響將迎來下降。

默沙東的表現也可圈可點。有新冠產品的影響,但重要的是“超級重磅炸彈”Keytruda的穩健增長貢獻。而且其預計2023年營收同比增長在10%~12.88%。

“腫瘤霸主”羅氏未來之路則越走越難,2021年扭轉下滑(+8%)之後,2022年營收維持了2%的增速,到2023年仍然是較低的個位數。

同樣的還有諾華,更難,2022年營收轉向負增長。諾華並不是一家不創新的企業,相反他是過去5年推出新產品最多的企業,但重磅藥物的匱乏一直是諾華的“心頭病”。這與他過往的研發战略相關,去年諾華做了一場組織大變革,不過一切都需要時間來沉澱。

羅氏:艱難前行的腫瘤霸主,迎來領導層改組

對羅氏制藥而言,2022年是艱難的一年。已上市產品端,一方面生物類似藥對其衝擊仍在持續;另一方面,相較輝瑞等其新冠產品已經率先走向了下滑通道。在研管线上,TIGIT等明星靶點臨牀受創。不過,羅氏制藥板塊仍然保住了增長,2022年實現營收爲455.51億瑞士法郎(約合474.87億美元),同比增長2.1%。

可圈可點的是,羅氏堪稱TOP藥企裏的“造星之王”。2022年,羅氏10億美元“重磅炸彈”藥物多達14個,十年內獲批新藥佔據了半壁江山,在跨國藥企中遙遙領先。其中五年內獲批產品有2個,5~10年內獲批的產品有5個。2022年羅氏上市了兩款新藥Vabysmo和Lunsumio,眼科藥物Vabysmo是全球首個眼科雙抗產品,首年銷售額就達到了5.91億瑞士法郎,顯現出“重磅炸彈”的潛質。

從治療領域來看,盡管腫瘤嚴重受到生物類似藥的衝擊,但仍然是其第一大領域。另值得關注的是,羅氏的神經科學2022年再向前邁了一步,銷售首次超免疫成其第二大領域。而羅氏也對這一後期投資的領域傾注頗多。在其現有的87個新化合物和65個附加適應證臨牀管线當中,神經科學管线布局(20項)規模僅次於腫瘤(43項),且遠超其他領域。

從地區來看,中國區的战績顯然拖了後腿。財報披露,由於生物類似藥的衝擊、頭孢曲松鈉(集採產品)銷售額的下降,以及中國的新冠防控措施的影響,中國區的銷售額下降了7%。可喜的是,其2018年在中國獲批的帕妥珠單抗正在抵消這些衝擊,2022年在中國實現了迅猛增長。

但留給帕妥珠單抗的時間似乎也不多了。今年1月,齊魯制藥的帕妥珠單抗生物類似藥(國產首個)的上市申請已獲受理。羅氏正在源源不斷在中國推出新產品,2023年1月,其Polivy(維泊妥珠單抗)在中國獲批上市,用於治療一线彌漫性大B細胞淋巴瘤(DLBCL),且是20年來的首個。該產品也是全球首個靶向CD79b的ADC藥物。國產首個CD79b ADC於2021年7月啓動臨牀,適應證爲非霍奇金淋巴瘤。

羅氏中國2022年臨牀裏程碑(來源:羅氏財報)

2023年仍然不會是好過的一年。新冠產品的下滑將更爲猛烈。羅氏預計,2023年由新冠產品的銷售額將急劇下降約50億瑞士法郎,集團銷售增長將下降至較低的個位數範圍。

並且羅氏即將迎來管理層的改組。羅氏診斷部門負責人Thomas Schinecker 將在 3月份接任羅氏集團首席執行官一職,全球產品战略負責人Teresa Graham將於 3月接任羅氏制藥公司的首席執行官,同時該公司執行委員會將爲首席營銷官兼全球產品开發執行副總裁Levi Garraway安排一個職位。

默沙東:“新藥王”誕生背後的喜與憂

2022年,默沙東在壓力下迎來了“新藥王”的誕生,和五年來最亮眼的業績表現。

財報顯示,默沙東全年藥品銷售額增長22%至520億美元,扣除新冠口服藥molnupiravir和外匯的不利影響,藥品銷售額增長16%,仍然可圈可點。這離不开Keytruda(以下簡稱“K藥”)和HPV疫苗的強勁增長。尤其K藥,2022年大賣209.37億美元,同比增長22%,一舉超過修美樂2021年創造的記錄(206.96億美元)。

除了K藥之外,默沙東還有7個10億美元“重磅炸彈”藥物。默沙東的特色是,分散均勻,每個領域都有一兩個超級重磅炸彈。腫瘤之外的疫苗領域也是如此,由增長強勁的HPV疫苗引領該領域發展,2022年同比增長22%至68.97億美元。這主要得益於美國以外的需求增長,尤其是中國。

但接下來投資者關心的是,默沙東如何面對K藥等重磅藥專利到期後的問題。對於默沙東每年都是必答題。多年來,默沙東一直在構建自己腫瘤學的領導地位。一方面圍繞着K藥構建全面且廣泛的“高城牆”,夯實腫瘤產品“金字塔”的底;另一方面發掘潛力藥物,包括下一個超級重磅炸彈,形成多元化的“金字塔”的頂。

在近日的電話會上默沙東給外界展現的是,K藥遠不止如此,還有更多的想象空間。默沙東提到了9 項正在進行的試驗,其中包含5 項K藥聯合其他免疫腫瘤藥物的III期研究,這些研究包括聯合Moderna的mRNA技術等。“用另一種I/O(免疫腫瘤)制劑來突破K藥或PD-1的功能界限,對該領域來說非常重要。”

其首席執行官戴維斯表示,I/O-I/O(聯合療法)的進展,不僅是在轉移市場空間,尤其在早期空間上特別重要。要做到市場的優勢地位,就需要你的聯合療法中的第一個I/O率先在早期領域獲得批准。當K藥在1L甚至更早期攻城略地時,他就佔據了優勢。

另一面是從外部獲得創新,默沙東這幾年一直在爲尋找超級“重磅炸彈”而籌謀。分拆其外部战略中的成分,ADC絕對是默沙東鞏固和擴大其腫瘤學領域領導地位的重要抓手。過去幾年,默沙東通過與第一三共、Seagen、吉利德、科倫博泰在ADC上的持續合作,持續加固K藥的市場霸主地位。

在全球各區域的表現中,默沙東中國表現頗爲亮眼。財報顯示,默沙東中國2022年實現銷售額爲51.02億美元,同比增長19.71%,收入佔比9.8%,基本與上年持平。HPV疫苗貢獻突出。默沙東在財報中提到,GARDASIL/GARDASIL 9的銷售額增長了 6%,這些需求來自美國之外,尤其中國。近日智飛生物與默沙東續籤了1000億元的疫苗採購協議,主要包含約980億元的HPV疫苗。這意味着它未來的銷售額有望再次突破。

2023年默沙東的業績指引仍然可觀,預計全年收入將在572億美元至587億美元之間,這意味着同比增長在10%~12.88%。

諾華:在“瘦身”中尋找下一個重磅炸彈

對老牌制藥巨頭來說,維持高增長並不是一件容易的事情,尤其是在後來者緊緊追隨的情況下。諾華當下迫切需要向市場證明的是,它未來的增長將從何而來?

2022年公布最新战略後,“瘦身”成爲這一階段諾華的大動作。

從整體業務來看,諾華制藥分爲仿制藥(山德士)和創新藥兩大板塊。其中山德士全年營收約爲92.49億美元,佔整體板塊的18.3%左右。諾華在2022年8月宣布將100%剝離旗下仿制藥部門山德士並在瑞士單獨上市。年報顯示,這一舉措有望在2023年下半年完成。

爲諾華貢獻營收大頭的還是創新藥板塊。2022年諾華整體營收爲505.45億美元,較2021年同比降低2%。財報顯示,其中創新藥板塊營收約爲413億美元,來自美國地區的銷售額約爲159億美元,歐洲地區136億美元,中國地區29億美元。

在財報發布後的電話會議上,諾華首席執行官 Vas Narasimhan強調,諾華正在成爲一家100%的創新藥公司,接下來將會簡化組織模型,簡化管道,並退出一些非核心領域,將“火力”集中在心血管、免疫學、神經科學、實體瘤以及血液學5大核心領域上。在小分子和生物制品之外,利用RNA、放射性配體、細胞和基因療法平台开發創新療法。

“瘦身”之外,諾華亟需回答的另一個問題是,能帶來增長的下一個重磅產品在哪裏?

從2022年財報來看,諾華在免疫領域實現了超過70億美元的營收,心血管領域和實體瘤領域產品也分別帶來了將近50億的銷售額。其中心衰藥物Entresto和CDK4抑制劑Kesimpta銷售額增長超過30%,體現出強勁增長動力。

不過,同樣不難發現在諾華當前產品管线中,部分產品增長乏力甚至下滑明顯。其免疫領域的核心產品司庫奇尤單抗,是美國首個新一代銀屑病治療藥物,上市後第二年就迅速成爲年銷超10億美元的“重磅炸彈”,2022年雖然實現銷售額47.88億美元,但同比增長僅爲1%。

一度被稱爲全球最貴藥物的脊髓性肌萎縮症(SMA)基因療法Zolgensma 2022全年銷售額也已披露,全年銷售額爲13.7億美元,增長5%,其中Q4銷售額下降5%。此外,因爲仿制藥的衝擊,其用於治療多發性硬化症的產品Gilenya銷售額全年下跌28%,旗下CAR-T產品Kymriah也是所有上市CAR-T產品中罕見呈現下滑趨勢的,同比銷售額下降了12%。被視爲諾華下一個重要增長點的降脂新藥Leqvio2022年銷售額爲4200萬美元。

新的一年,完成“瘦身”的諾華是否會帶來新的驚喜?

GSK:疫苗巨頭的下一程

在發布2022年財報的公告上,GSK首席執行官Emma Walmsley稱,“2022年是葛蘭素史克實現承諾的業績階躍變化的具有裏程碑意義的一年,這得益於特種藥物和疫苗的強勁增長,包括Shingrix創紀錄的銷售額。”

財報顯示,GSK全年收入爲293.24億英鎊(約合357.57億美元),較2021年同比增長19%。

2022年完成消費者保健業務分拆後,GSK將業務來源分爲特藥、疫苗以及普藥三大塊。其中特藥板塊2022年實現收入112.69億英鎊,同比上升了37%,疫苗板塊實現79.37億英鎊的收入,同比增長了17%,普藥板塊收入101.18億英鎊,相較2021年增長了5%。

作爲疫苗“老將”,GSK在這一領域的發力同樣不容忽視。2022年10月,GSK宣布其重組帶狀皰疹疫苗“欣安立適”的擴展研究中期結果顯示,初次接種該疫苗後能夠提供至少10年的帶狀皰疹保護。早在2019年,欣安立適就在中國獲批上市,但其仍在2022年的表現依然“給力”。

根據財報內容,GSK帶狀皰疹疫苗Shingrix全年銷售額29.58億英鎊,在26個國家/地區上市,其中德國和中國市場的銷售額增長率都超過100%。值得一提的是,就在GSK財報公布當天,百克生物帶狀皰疹減毒活疫苗也獲批上市,爲國產首款。

疫苗之外,特藥板塊也是GSK管线中佔比最大的一部分,主要集中在傳染病、HIV、免疫/呼吸系統、癌症四大領域,其中三分之二的研發管线來自於傳染病和HIV。數據顯示,GSK HIV業務產品收入57.49億英鎊收入,多替拉韋及其復方制劑(4款)藥合計貢獻了51.91億英鎊收入。

不過,有分析師提醒,到2027年,多替拉韋將會失去專利保護,這將使超過50億英鎊(62億美元)的銷售額存在不確定性。此外,GSK對於傳染性病毒RSV疫苗的开發,也面臨着來自輝瑞和Moderna的虎視眈眈。

對於未來一年的預計,GSK給出了6%-8%的增長指引,其預估疫苗營業額增長將在15%左右,特藥板塊將以中高個位數百分比增長,而普藥營業額或略有下降。

賽諾菲:低速增長期到來?

和市場預期相比,賽諾菲最新的第四季報給出的數據或許並不盡如人意。美東時間2月3日盤前公布財報後,賽諾菲盤前跌幅超3%。財報顯示,賽諾菲Q4營收爲107.3億歐元,低於預期的110.1億歐元。

此外,賽諾菲預計2023年每股盈余(以固定匯率計算)將以低個位數增長,匯率將對每股盈余造成3.5%-4%的負面影響。

不過從全年來看,賽諾菲實現銷售472.97億美元,同比增長13.9%,相較來說表現可圈可點。Dupixent(度普利尤單抗)是賽諾菲當前最大的看點,2022年銷售額爲82.93億歐元。賽諾菲預計2023年度普利尤單抗將實現100億歐元銷售額,繼續成爲賽諾菲的主要增長動力。從地理區域來看,來自中國市場的增長在賽諾菲整個板塊中依然是非常有活力的一塊,2022年實現了6.2%的同比增長。

BMS:“搖錢樹”走下坡路,營收淨利雙降

由於多款產品面臨專利懸崖,仿制藥來勢洶洶,百時美施貴寶(BMS)業績2022年明顯承壓,無論是營收還是淨利均有所下滑,其中總營收461.59億美元,同比減少0.49%;淨利63.27億美元,同比下降9.54%。

就具體產品而言,此前百億重磅炸彈Revlimid(來那度胺)地位不保。自2022年第一季度Revlimid首仿進入美國市場,該款藥物銷售出現下滑,一年過去,已退出“百億炸彈”藥物名單。該產品2023財年收入預測約65億美元,直接較最高點砍半,或跌出全球十大暢銷藥之列。另一款產品Abraxane(白蛋白紫杉醇)受專利到期影響,銷售也不容樂觀,开始負增長。

目前,其業績增長動力主要來自抗凝藥Eliquis(阿哌沙班)、O藥、以及免疫調節藥Pomalyst /Imnovid 。如何在專利懸崖背景下實現增長?顯然,這是百時美施貴寶當前面臨的重大問題。

加碼內外部創新管线是其主要措施。由於仿制藥銷售將繼續蠶食來那度胺等藥物,爲應對專利懸崖的衝擊,百時美施貴寶正將重點轉移到新產品組合上,這部分銷售業績銷售額幾乎翻了一番,較爲亮眼,從10.83億美元上漲至20.3億美元。隨着該發展勢頭,百時美施貴寶預計2023年,新產品組合將再翻一番,約爲40億美元。

百時美施貴寶也列出了未來有增長潛力的產品,預計在2023年會有多項臨牀2、3期試驗結果出爐。如首款LAG-3抗體療法Opdualag(LAG-3抗體relatlimab與抗PD-1納武利尤單抗組合)用於一线治療IV期非小細胞肺癌(NSCLC)患者的臨牀2期試驗結果、首款獲批上市TYK2抑制劑的Sotyktu(deucravacitinib)用以治療克羅恩病與潰瘍性腸炎的臨牀2期試驗等。

與此同時,百時美施貴寶也正在削減管线,清理了近10項資產,欲把研發支出保持在2022年的水平,約爲95億美元。其中,削減了6項癌症資產,包括一項2期抗CTLA-4候選藥物BMS986218、一項纖維化候選藥物和兩項免疫學資產。同時也給抗TIGIT類免疫療法潑了冷水,出於安全原因,作爲與Yervoy和Opdivo的三重聯合療法的一部分,終止了抗TIGIT藥物BMS-2的986207期試驗。

強生:自免增長乏力,腫瘤奮起直追

對強生而言,2022年壓力不小,自免這一優勢領域的重磅產品增長乏力,好在近年持續加碼的腫瘤領域正在發力。

2022年,強生以同比增長1.25%的速度實現了全年949.43億美元營業收入,暫時未能衝破千億美元門檻。但一個明顯的變化是,其歸屬於普通股東淨利潤爲179.41億美元,同比下降14.07%。

制藥業務收入爲525.63億美元,略高於去年。其中免疫學、腫瘤、神經科學、抗感染四大疾病領域爲強生業績增長支柱,有9款產品收入超過20億美元。其中,自免領域仍是強生業務收入最高的疾病領域,不過腫瘤學產品銷售收入大有趕超免疫學產品之勢,2022年貢獻160億美元銷售收入,僅次於免疫學產品的169.35億美元。

自免領域銷售佔比雖高,但增長貌似不太樂觀。在強生一衆產品中,自免領域“老藥”Stelara (烏司奴單抗)仍然最爲抗打,以97.23億美元收入霸榜第一,離成爲百億美元重磅炸彈只差臨門一腳。不過增幅僅6.5%,加之這款王牌產品即將面臨專利到期的威脅,明顯增長乏力,能否成爲百億美元重磅炸彈還是未知數。而下滑最嚴重的爲自免藥物Remicade(英夫利昔單抗),營收下滑了26.6%僅23.43億美元。

相反,強生衆多腫瘤類產品呈現了高增長態勢。如Erleada(阿帕他胺)同比增長45.7%至18.81億美元,總收入排名第二的達雷妥尤單抗貢獻了79.77億美元。而強生備受關注的BTK抑制劑lmbruvica(伊布替尼)受後來者衝擊較大,市場份額流失嚴重,命運急轉直下,2022年只創造了37.84億美元的收入。

爲了應對增速放緩的壓力,強生在這一年也大動作不斷,一方面加速多款潛力新藥“補位”,另一方面,於制藥業務在交易並購方面達成17項合並/授權協議,與多家國內外生物技術公司達成合作,开發新型療法,補充現有管线。

此外,今年強生迎來了執掌人的變化。此前執掌十年的強CEO Alex Gorsky辭職,接任者爲Joaquin Duato。對於未來,強生目前給出了較爲保守的預期,2023年總收入有望達到969–979億美元(增幅區間爲2%~3%)。

輝瑞:首個年收入超千億美元藥企

輝瑞依然穩坐全球制藥TOP1寶座,且成爲全球首個年收入超千億美元的制藥企業。

這家宇宙大廠盡管因新冠產品飽受詬病,但不得不承認,在2022全年營收中,兩款新冠產品爲其撐起了營收的半壁江山,新冠疫苗Comirnaty和口服藥物Paxlovid合計已達567億美元。

不過,輝瑞的“霸主”地位或隨着2023年新冠產品帶來的收入幾近腰斬,有所動搖。輝瑞預測,2023全年營收區間爲670億美元至710億美元之間,低於市場預期。

可以預見,2023年,輝瑞的日子似乎不太好過,如何應對因新冠產品銷售下滑而產生的業績差至關重要。不過其CEO卻頗爲樂觀,曾放話稱“好日子還在後頭”,並計劃在未來18個月期間陸續推出19款新產品或適應症,15款產品來自內部管线,其余4款產品將通過最近的業務交易等進入輝瑞。

一套組合拳开始行動。一是加大研發投入,輝瑞計劃在2023年進行大量的增量投資,以支持有望推動其長期增長的產品和研發項目,陸續推出多款產品面世;二是輝瑞也开始做減法,削減罕見病資產。通過押注一些重磅藥物,專注於代表潛在突破並有可能產生更高回報的資產;三除了內部研發工作外,輝瑞計劃在2023年進行更多的外部業務發展。

至於後續產品是否能夠填補輝瑞業績落差,還有待觀望。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全球TOP10藥企財報!羅氏困境中高管洗牌,諾華苦求“重磅炸彈”,默沙東增速22%緊咬輝瑞!2023MNC誰能坐上“藥王”寶座?

地址:https://www.breakthing.com/post/45217.html