騰訊控股即將發布2022年四季度業績報告,國信證券對四季度財報的前瞻如下:

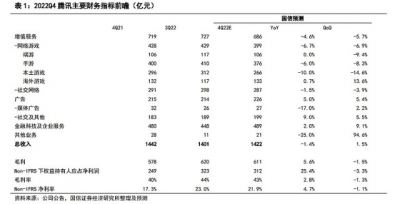

料收入側同比增速-1.4%:22Q4,遊戲業務和金融科技都受到宏觀消費疲弱的影響,廣告有望在視頻號釋放新廣告位的驅動下率先轉爲正增長;

料Non-IFRS下歸母淨利潤同比+25%:預計22Q4實現Non-IFRS下歸母淨利潤312億元,同比增長25%,除低基數效應外,也得益於廣告重回正增長、銷售費率降低等降本增效舉措。

料2023年三大主業收入健康復蘇,利潤端有望开啓強勢增長,繼續維持“买入”評級:騰訊三大業務遊戲、廣告、金融科技均順周期,疊加頭部遊戲獲得新版號,視頻號釋放廣告庫存,线下消費恢復,主業收入有望在2023年迎來復蘇;2023年降本增效舉措將持續,聚焦核心主業战略不變,利潤有望表現強勢。

當前股價對應2023年調整後淨利潤爲22.6x.維持目標價525-588港幣,繼續維持“买入”評級。

整體:料22Q4收入同比下滑1.4%,Non-IFRS下歸母淨利潤同比+25%

2022Q4,我們預計騰訊實現營收1422億元,同比減少1.4%。四季度收入壓力主要體現在國內遊戲和支付業務上,具體來看:

遊戲方面,2021Q4《英雄聯盟》手遊基數較高,海外新產品《勝利女神:NIKKE》、《战錘40K:暗潮》表現亮眼;

廣告方面,視頻號廣告貢獻較多增量,其余廣告在2021Q4爲低基數;

支付業務受11、12月线下消費疲弱影響,收入增速放緩。

預計22Q4實現Non-IFRS下歸母淨利潤312億元,同比+25%。利潤側實現同比較高增長,主要得益於:

降本增效帶來的經營費率降低,尤其是推廣及廣告費率的大幅縮減;

聚焦核心主業,部分業務的战略調整,轉向追求利潤,包括騰訊視頻、騰訊新聞、騰訊雲等;

廣告收入重回正增長,帶動利潤率提升;

去年同期調整後淨利潤增速爲-25%,基數較低。

網絡遊戲:國內頭部產品同比有壓力,海外《勝利女神:NIKKE》《战錘40K:暗潮》表現優秀

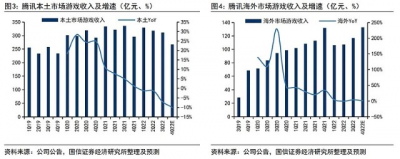

2022Q4,我們預計公司網絡遊戲業務收入爲399億元,同比減少7%。其中,手遊收入(含社交分账)爲376億元,同比減少6%,主要受本土市場《英雄聯盟手遊》、海外市場《PUBGMobile》的收入下滑影響,部分被海外市場新品《勝利女神:NIKKE》抵消。端遊收入爲106億元,同比持平。其中,預計海外市場由於《Valorant》《战錘40K:暗潮》的出色表現而有所增長,但被本土市場部分老產品的下滑抵消。

料本土市場遊戲收入266億元,同比減少10%。未成年人防沉迷的影響在本季度消除,但仍受到經濟疲弱對可選消費意愿的影響。根據伽馬數據,2022年10-12月,國內遊戲市場收入規模同比下降19%,手遊市場收入同比下降26%。同時,去年10月上线的新產品《英雄聯盟手遊》帶來基數壓力。

料海外市場遊戲收入爲133億元,同比增長1%。去年同期,Supercell進行了收入遞延政策調整,帶來一次性的收入增加,我們測算,剔除該部分影響後,2022Q4同比增速預計約爲8%-9%。11月4日上线的手遊《勝利女神:NIKKE》貢獻主要增量。截至2023年1月19日,該產品在日本、韓國、美國的iOS暢銷榜排名分別爲第5、第9、第39.但是,《PUBGMobile》仍然受到疫情封控解除後用戶參與度回落、失業救濟金停發的影響,預計本季度收入有所下滑。

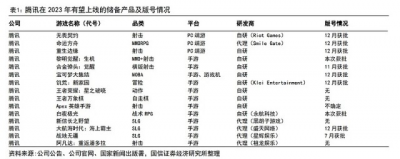

消費復蘇疊加新產品上线,騰訊遊戲有望在2023年回歸健康增長。一方面,騰訊的長线產品在2022年受到宏觀經濟和大衆玩家消費意愿減弱影響,春節期間,頭部產品表現優秀,大DAU產品表現有望在2023年持續恢復。同時,供給側放开,預計2023年的新產品上线數量和品質均有明顯提升,重點產品《無畏契約》《黎明覺醒:生機》《命運方舟》均已獲得版號,海外市場《勝利女神:NIKKE》目前表現穩定。

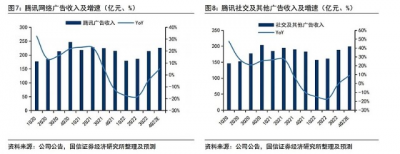

網絡廣告:預計四季度收入增速轉正,視頻號廣告貢獻主要增量

2022Q4,我們預計公司網絡廣告收入爲226億元,同比增長5%。其中,預計社交及其他廣告收入爲199億元,同比增長9%。我們預計社交廣告的收入增長主要小程序廣告、視頻號廣告和搜一搜廣告驅動。視頻號原生廣告已經正式上线競價廣告;11月初,微信搜索結果廣告也正式上线,支持競價推廣,支持品牌詞、品類詞、通用詞等多種搜索詞售賣。微信持續探索內循環體系,12月上线朋友圈櫥窗廣告,同時加大對視頻號直播電商的投入。

預計媒體廣告收入爲27億元,同比減少17%。媒體廣告仍然面臨短視頻平台對廣告預算的爭奪,同時受經濟不景氣影響,廣告主縮減品牌廣告預算。此外,公司減少买量投入,也會影響媒體流量的下滑。但我們預計,這部分業務的利潤率會因爲降本增效而有所上升。根據《晚點LatePost》報道,騰訊平台與內容事業群(PCG)所有業務在2022年末實現盈利,包括騰訊視頻、騰訊新聞、微視。

我們預計視頻號是公司網絡廣告業務在2023年的核心增長動力。根據微信公开課PRO 2023,微信視頻號的垂類內容生態越發豐富:2022年泛娛樂播放量同比增長185%,泛生活播放量同比增291%,泛知識播放量同比增109%,泛資訊播放量同比增237%;優質內容持續增加:點贊超過10萬的爆款內容數量同比增長186%,萬粉作者數量同比增長308%。

當前視頻號的廣告加載率仍然處於低位,總流量和廣告庫存都有較大的空間。結合宏觀經濟修復、廣告主預算有望回升,預計騰訊廣告2023年收入將回歸增長。

金融科技及企業服務:线下消費活動疲弱,料收入同比增長2%

2022Q4,我們預計金融科技及企業服務收入爲489億元,同比增長2%;其中,金融科技同比增速爲3%。线下消費的疲弱影響了商業支付的增速。根據國家統計局,2022年10-12月,社會消費品零售總額同比下降2.7%。但我們預計金融科技的毛利率會因线上商業支付的佔比增加而提升。隨着居民出行和消費活動逐漸正常化,我們預計2023年金融科技業務的收入增速會回到雙位數水平。

投資建議:料利潤增速進入強勢區間

料22Q4开始利潤進入強勢增長區間,2023年收入側恢復健康增長,繼續維持“买入”評級:

騰訊三大業務遊戲、廣告、金融科技均順周期,疊加頭部遊戲獲得新版號,視頻號釋放廣告庫存,线下消費恢復,主業收入有望在2023年迎來復蘇;2023年降本增效舉措將持續,聚焦核心主業战略不變,利潤有望表現強勢。

轉載來源:國信證券

$上證指數(SH000001)$$騰訊控股(HK|00700)$$港股通消費ETF(SH513960)$

免責聲明:轉載內容僅供讀者參考,版權歸原作者所有,內容爲作者個人觀點,不代表其任職機構立場及任何產品的投資策略。本文只提供參考並不構成任何投資及應用建議。如您認爲本文對您的知識產權造成了侵害,請立即告知,我們將在第一時間處理。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊22Q4利潤側料同比顯著好轉,三大主業有望在2023年回歸健康增長

地址:https://www.breakthing.com/post/45252.html