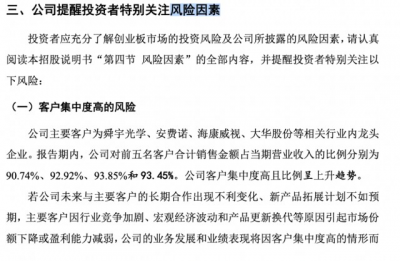

2023年1月30日,貝隆精密科技有限公司(以下簡稱“貝隆精密”)發布了創業板上市招股說明書(注冊版),在風險因素中,客戶集中度高是公司眼中未來最大的風險。

客戶集中度反映了發行人對主要客戶銷售的依賴程度。通常來說,當企業客戶集中度過高時,如果出現重要客戶流失或自身發生重大不利變化等情況,發行人的業務穩定性及持續性可能受到影響。

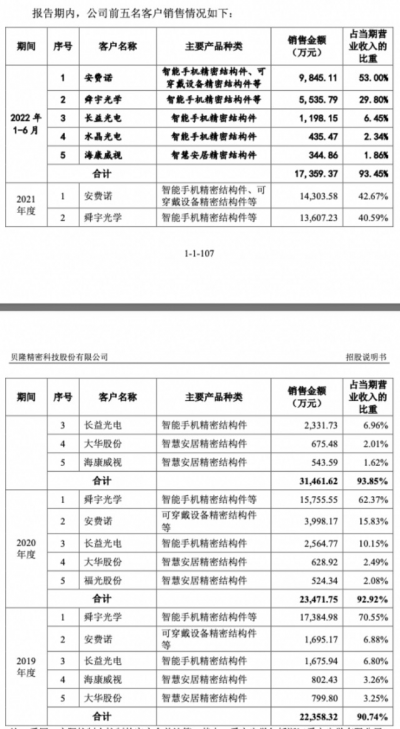

招股書相關數據顯示,2019年度到2022年上半年,貝隆精密前五大客戶爲舜宇光學、安費諾、長益光電、海康威視、大華股份,前五大客戶的銷售收入佔公司當期營業收入的比例分別爲2019年90.74%、2020年92.92%、2021年93.85%和2022年上半年93.45%。

在這五家大客戶中,來自舜宇光學和安費諾的營收又特別集中。在2019年,來自舜宇光學的營收一度佔到了當期營業收入的70%,可以說貝隆精密靠舜宇光學起家也並不爲過。2021年开始,安費諾成爲該公司最大客戶,舜宇光學成爲第二個大客戶。

雖然從佔比來說,貝隆精密對於舜宇光學的依賴度呈現下降趨勢,但是這種下降是伴隨着對舜宇光學的銷售額逐漸下降而來的,客觀的說,這種下降並不是一種好兆頭。

招股書顯示,報告期內公司對舜宇光學(含其產業鏈合作廠商)的主營業務收入分別爲 1.99億元、1.91億元、1.68億元和 7340 萬元,主營業務毛利率亦逐期下滑。舜宇光學專業從事光學及光電相關產品設計、研發、生產及銷售,其爲世人所知的是其爲蘋果手機供應鏈企業,受新冠疫情持續反復、終端手機新產品升級有限等因素影響,下遊智能手機市場需求階段性放緩。舜宇光學的銷售收入及毛利率存在進一步下滑的風險,因此這也影響到了其上遊的貝隆精密。

根據舜宇光學披露的公告內容顯示,2022全年手機鏡頭出貨跌破12億顆達到11.93億顆,同比上年的14.40億顆下降了2.47億顆;手機攝像頭模組全年出貨5.17億顆,較上年同比下降23.29%達到5,17億顆;車載攝像頭鏡頭出貨約爲0.79億顆,較上年同期增加0.11億顆,同比增長16%。舜宇光學的主營業務收入分別爲1.20億元、1.91億元、1.69億元和0.73億元,主營業務毛利率亦逐期下滑。其銷售的主營業務收入佔比分別爲2.08%、76.40%、51.53%和40.48%。

2019年度、2020年度公司向舜宇光學銷售的主營業務毛利佔比超過50%。舜宇光學銷量的減少將會直接影響貝隆精密的盈利,所以貝隆精密的銷售收入也會隨着減少。

說完了舜宇光學,再來看安費諾,安費諾是一家紐約證券交易所上市公司(證券代碼:APH.N),成立於 1987 年,是全球最大的連接器制造商之一,爲各行業提供連接解決方案並提供互聯產品。

對於貝隆精密來說,在舜宇光學營收佔比和收入下降的同時,公司成功的發展了安費諾這樣一個有潛力的重要客戶。

報告期內,貝隆精密對安費諾的銷售收入分別爲1659萬元、3998萬元、1.43億元和9845萬元,呈快速增長趨勢。安費諾在報告期內佔公司的主營業務收入佔比分別爲6.96%、16.01%、43.65%和54.30%,2021年度公司向安費諾銷售的主營業務毛利佔比超過50%。

相比舜宇光學的經營情況下滑,安費諾表現良好,安費諾2022全年營收實現創紀錄的126.23億美元,較2021年增加16%;2022全年歸母淨利潤19.09億美元,同比增加19.58%,相對來說較爲穩定。

因此,未來關注貝隆精密的發展,很重要的就是要看,它能否發展出像安費諾這樣更多的客戶,並逐步降低其客戶集中度。但是,受宏觀經濟的影響,整個下遊電子產品需求市場的不振,可能給貝隆精密的未來業績帶來了挑战。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:客戶集中度過高是貝隆精密未來最大的隱患

地址:https://www.breakthing.com/post/45297.html