在美國納斯達克上市的瑞幸咖啡承認財務造假,股價暴跌。網友戲稱瑞幸咖啡是花美國韭菜的錢請中國人喝咖啡。一個中國公司是怎么到美國上市割到美國韭菜的呢?今天咱們來蹭個熱點了,講一講紅籌上市。

做爲一只金融狗,不管是做投行的還是做投資的,紅籌上市總是工作中一個繞不過去的坎。先不說紅籌、VIE這種繞口的概念,光地名涉及就有好幾個,美國、香港還算是聽說過,什么英屬維爾京群島(The British Virgin Islands,”BVI”)、开曼群島(Cayman Islands)、百慕大、薩摩亞是聞所未聞,給張地圖也不一定能找到啊。等等,最後一個好像聽說過。注意了,這可是地名薩摩亞,不是狗品種薩摩耶。這么復雜,可怎么理解?不必着急,看完這篇白話小短文,你就理解了。

紅籌上市是指中國公司(本文中的中國公司都是特指在中國注冊運營實體)主要運營資產和業務雖在中國境內,但間接以注冊在境外離岸法域(通常在开曼、百慕大、英屬維爾京群島、薩摩亞等地)的離岸公司名義而在境外交易所(主要是香港聯交所、紐約證券交易所、倫敦證券交易所、法蘭克福證券交易所、納斯達克證券交易所、新加坡證券交易所等)掛牌交易的上市模式。說白了呢,就是一個土生土長的中國公司通過給自己創造了一個又一個洋祖宗公司跨越千山萬水到國外的交易所去上市的故事。爲什么叫紅籌上市。在某種程度上,股市有點像賭場,股票就是籌碼,來自紅色國度的公司股票就是紅色的籌碼。簡稱紅籌。怎么上個市就出來祖宗公司了呢?是因爲根據股權所有關系,往上數一層是母公司,上個市還得往上設好幾層公司呢,不得是祖宗公司嗎?怎么就得是洋祖宗公司,那是爲了讓在外國證券交易所的股票洋买家相信一個中國公司能真的愿意幫他們賺錢,有一顆向着他們心。還有什么比有一個洋祖宗更讓人放心的呢?在外國交易所上市的洋祖宗公司說了我在中國的曾曾增孫子公司在中國,特別能賺錢,人也特別孝順,賺點錢都趕快給我轉過來,洋买家們放心大膽的买买买吧。同樣,洋祖宗收到了洋买家的錢也都給了曾曾孫中國公司,讓中國公司更好的發展。中國公司也就達到了上市的目的。對,你沒看錯,這些洋祖宗是創造出來的,不是一开始就有的,也不是中國公司隨便找一個現存的洋公司去認來的,是中國公司的原來股東在國外注冊一系列的公司,一般都是在計劃紅籌上市的時候才开始設立的,然後通過一系列的運作擁有或控制中國公司,成爲中國公司的洋祖宗公司。設立洋祖宗公司的過程有個學名叫做搭建紅籌架構。這些洋祖宗公司都是殼公司,又不實際運營,就創造一個洋爸爸公司,不搞那么多不行嗎?不行,雖然這些洋祖宗公司都是空殼不賺錢,但它們都有特定的作用,有的能讓少被收稅,有的能讓少被管理和披露,能讓中國公司掙得錢盡量多盡量快的流入上市主體,讓洋买家賺到錢。

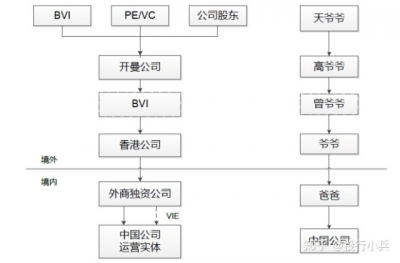

那讓咱們來仔細梳理梳理紅籌上市過程中這些洋祖宗公司和它們各自的作用。紅籌上市一般的架構爲BVI公司(可以有,天爺爺)+开曼公司(作爲上市實體,必須有,高爺爺)+BVI公司(可以有,非必須,曾爺爺)+香港公司(爺爺)+外商獨資企業(Wholly Owned Foreign Enterprise,“WOFE”,爸爸)+境內運營實體(中國公司)。

紅籌架構最上面一般就是一個或者多個天爺爺BVI公司,這些個公司就是用來裝那些個人投資者,避免個人直接持股。實際控制人、持股員工、個人投資者成立一個或者多個BVI公司。爲什么選擇BVI注冊公司而不是在其他地點呢?因爲BVI公司手續少、交錢少、管的少、無稅負、披露少,作爲一個殼公司還能有啥更多的要求呢?(設立BVI公司1、無需在注冊當地運作,也無需繳納稅負;2、公司的資本爲認繳制,無需實繳及驗資;3、 便於轉讓,手續便捷,只需將轉讓書及买賣合同存盤到法定注冊地址即可;可免除年審要求;4、只可在董事授權情況下才可對外披露投資者身份)。

往下面數一層是高爺爺开曼公司。這個高爺爺是最重要的,是要做海外上市的主體。一個紅籌架構中,其他的公司都可以不設,這個一定要設。沒有了這個洋高爺爺公司,中國公司就沒有在外國的交易所上市的主體了。爲什么不繼續在BVI注冊個公司,要換到开曼呢?這個時候BVI的優勢例如不透明、公司法要求不高就成了BVI公司的劣勢。像美國和香港的交易所都不接受BVI公司作爲上市主體。BVI公司平時做個包袱裝裝個人股東還行,真到了資本市場這種高要求的地方自然被拒之門外了。开曼公司因爲公司治理和透明性相對高,被各大海外交易所接受可以作爲上市主體。當然。开曼公司還有其他優點,例如注冊和後期維護手續簡單、維護成本低,稅負低,因此也成爲了上市主體的首選。

再往下面一層數是曾爺爺BVI公司,這個曾爺爺BVI公司不是必須的,是爲了轉讓下面的公司方便稅負少設計的。轉讓BVI公司的股權手續簡單,無需交稅。一般如果是只爲了紅籌上市是不搭這一層曾爺爺BVI公司的。如果是爲了海外並購重組,往往會搭設這一層。

接着咱們來看爺爺香港公司。在稅務籌劃層面上講,爺爺香港公司是一個必須的存在。根據《內地和香港特別行政區關於對所得避免雙重徵稅和防止偷漏稅的安排》第十條第二款,如果香港公司是受益所有人直接擁有支付股息的內地公司至少25%的公司,則所徵預提所得稅爲股息總額的5%。而一般的境外企業從境內外商獨資企業所獲得股息的預提稅是10%。預提所得稅是什么呢?就是一個境外的公司從我們國家賺了錢,總得給我們國家交點所得稅。但是吧,這個公司到底賺了多少錢稅務局不知道,也沒法知道。人家境外公司不歸國內的稅務局管啊,怎么能給你老實查账交稅呢。這樣稅務局索性就一刀切,我也不管你賺了多少了,你就按照你收到的錢一定比例作爲稅款交給我就行了。這就是預提所得稅。一般這個比例是10%,但是內地跟香港有稅收優惠協定,特定事項股息稅率就是5%。股市一般掙兩類錢,一類是股票轉讓的錢,一類是股息的錢,也就是公司分紅的錢。從中國公司流向上市主體的就是股息的錢。股息的預提所得稅就是紅籌上市中最需要規劃的稅種之一。注冊一個香港公司能省一半的稅呢。

上面咱們就講完了洋祖宗們的事了,現在看看境內的公司怎么安排。這個爺爺香港公司來到內地注冊了一個外商獨資公司。這個公司可以去收購整個中國公司,讓中國公司變成自己的親兒子公司。這樣一整個紅籌架構就搭成了。因爲有完整的股權投資鏈關系,投資資金的正向流動,分紅的反向流動都合理、順暢。

但是如果這個中國公司運營的是禁止或者限制外商投資的項目怎么辦?沒關系,中國公司不能做外商獨資公司的親兒子公司,還可以做幹兒子公司。這個幹兒子怎么做呢?自然是通過籤訂一系列的合同來控制中國公司,主要包括股權上的安排和財務上的合同。1、股權上的安排又分爲:(1)不可撤銷的委托表決授權——中國公司的名義股東將股票的表決權委托給外商獨資企業,以後外商獨資公司說了算。(2)股權質押——中國公司的名義股東把股權都質押給外商獨資公司,想背着外商獨資公司把公司股票賣給別人沒門;(3)股權優先購买及獨家購买——以後中國公司想要發新股只能賣給外商獨資公司,想拉別人進公司來對付外商獨資公司,想也不要想。2.、 財務上的安排,通常包括轉移利潤和控制資產:(1)技術咨詢和服務——通過向中國公司收取技術咨詢和服務費把中國公司的利潤都轉到外商獨資公司去;(2)無形、固定資產轉讓及無形、固定資產使用——中國公司用的所有資產都是外商獨資企業所有的(3)資金提供——中國公司運作的錢是外商獨資公司提供的,直接卡住中國公司的命脈。雖然不能形成股權上的親兒子關系,但是中國公司有形的無形都用的外商獨資公司的,大小事都是外商獨資公司說了算,賺的都歸外商獨資公司,中國公司就變成外商獨資公司的幹兒子。這種外商獨資公司通過籤協議控制中國公司的架構就是VIE架構。VIE是Variable Interest Entities的縮寫,即“可變利益實體”,直白一點就是“幹兒子實體”。這類實體的名義股東就是個紙糊的門面,擺着看看,所有的權利義務都歸後面的實際股東所有。對於實際股東來說,這個實體是可以就是“可以變成我的利益的實體”,得並表。(因此國際財務報告准則規定:凡是滿足以下三個條件任一條件的特殊目的實體都應被視作VIE,將其損益狀況並入“第一受益人”的資產負債表中:1、風險股本很少,這個實體(公司)主要由外部投資支持,實體本身的股東只有很少的投票權;2、實體(公司)的股東無法控制該公司;3、股東享受的投票權和股東享受的利益分成不成比例。)

講到這裏,我們的境內境外紅籌架構就搭建完成了。中國公司可以紅籌上市啦。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:紅籌架構,理解起來就是這么簡單!

地址:https://www.breakthing.com/post/45346.html