據弗若斯特沙利文數據,按零售額計,2021年中國水果市場規模已達1.23萬億元,並預計在2026年達到1.78萬億元,在這碩大的萬億級別的賽道,資本市場卻是一片空白。

2020年开始,作爲鮮果市場三大玩家,“南百果、北鮮豐、西洪九”就接連傳出了IPO的消息。然而,水果大王們的上市歷程卻是十分坎坷。鮮豐水果於2021年1月終止了A股上市輔導;百果園在輾轉紐交所、深交所後又再次轉战港交所,在2022年5月遞交了招股文件;洪九果品繼2021年10月遞表失效之後,於2022年4月二次遞表港交所。

終於,2022年10月29日,洪九果品$洪九果品(HK|06689)$(6689.HK)首先登陸港股交易市場,這場衝刺“水果第一股”的爭霸賽也最終以“西洪九”的勝出而順利落下了帷幕。

然而,頂着“水果第一股”頭銜上市的洪九果品在开盤第一天的成交額僅爲5000萬港幣,且在隨後近兩個月的時間裏也幾乎沒有任何交易量,在二級市場的交易表現可以說是十分慘淡,被投資者戲謔爲“流動性刺客”。

2022年11月开始,洪九果品的股價开始一路高歌猛進,從最低的12.3元/股最高飆升至41.8元/股,期間最高漲幅達到了234%。如此大幅度的股價上調令資本市場瞠目結舌,公司也被投資者稱爲“跨年第一妖股”。

那么,洪九果品是誰?洪九果品的漲價邏輯是什么?作爲水果第一股,洪九果品值得投資嗎?

01.“榴蓮大王”發家史

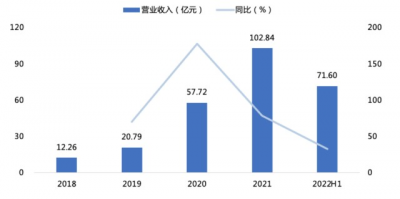

近年來,受益於水果銷量的不斷增長,公司的收入表現出較強的成長性。2018-2021年,公司收入的CAGR達到了103.2%。2021年,公司的年營收突破百億,同比增速高達78.2%;22H1在高基數下,同比依然超過70%。

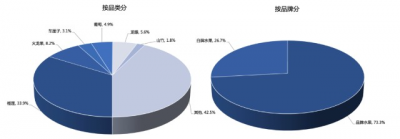

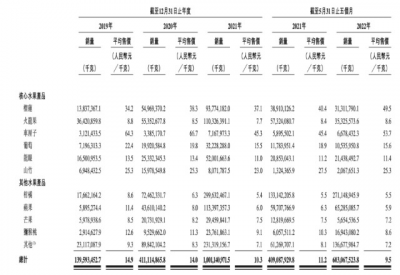

結構上,從品類來看洪九以高端水果爲主。2021年,榴蓮、火龍果、車釐子、葡萄、龍眼、山竹六大核心水果的營收貢獻達到了57.5%。其中,隨着榴蓮進口市場的飛速增長,榴蓮的營收貢獻達到了33.9%,成爲了公司的第一大水果單品。按照品牌來分,同期品牌水果的營收佔比爲73.3%,白牌水果的營收佔比爲26.7%,關於品牌的問題後文有詳述。

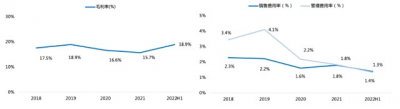

公司毛利率較爲穩定,2018-2021年的毛利率中樞在17.2%。2019-2021年毛利率的小幅下滑,主要是由於公司爲了拓規模而進行了一定的優惠讓利。2022年开始,隨着公司逐步取消優惠政策,疊加疫情期間較爲穩定的水果供應能力,毛利率也开始顯著回升。

2021年公司的銷售費用率和管理費用率均爲1.8%,整體費用率較低,公司是作爲面向B端的鮮果供應鏈的分銷商,目前暫沒有在終端營銷上投入過多的廣告費用。趨勢上來看,銷售費用率和管理費用率逐年下滑,主要是由於費用本身的增長較爲緩慢,收入規模的快速增長攤薄了費用率,與此同時公司的營銷效率也有所提高。

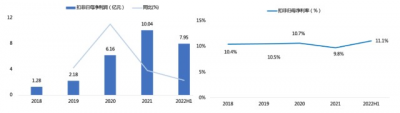

利潤方面,看規模,公司在2021年實現扣非歸母淨利潤7.95億元;看增速,利潤增長與營收的趨勢相當,2018-2021年公司扣非歸母淨利潤的CAGR達到了98.7%,2021年隨着營收增速的下滑,扣非歸母淨利潤的增速同步下降到了38.3%。

由於毛利率的波動不大且費用率較低,公司的扣非歸母淨利率較爲穩定,2018-2021年的平均水平在10.3%。

02.“水果分銷”是一門好生意嗎?

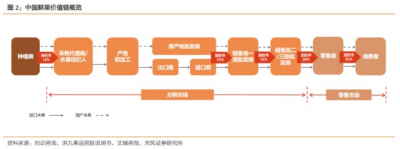

鮮果行業的上中下遊主要由種植商、分銷商和零售商構成。由於上遊和下遊的分布十分分散,且中遊涉及採摘、分選、包裝、保鮮、儲存、運輸、配送等多道程序,疊加國內的冷鏈運輸發展尚未成熟,鮮果的運輸半徑十分有限,形成了鮮果分銷市場冗長復雜的價值鏈。

結合艾瑞咨詢的數據來看,水果產品從種植端到最終消費者,至少經過4-5次流轉,各層級的加價率在10%-20%不等。

洪九果品從事的就是上文提到的鮮果分銷生意,沒有上遊的果園資產,下遊渠道的直銷比例也很小,主要涉及鮮果的採摘、分選、包裝、保鮮、儲存、運輸、配送等程序。

與傳統的鮮果層層分銷模式不同的是,洪九果品以標准化的流程實現了上遊和下遊的“端到端”供應,整合了中遊流通層級的冗長鏈路,在節約分銷費用的同時降低了損耗率,並累積出了可觀的利潤空間。從上圖可以看到,經過層層加價,中遊分銷環節的累計加價率達到了45%。

然而,洪九果品的財務數據顯示,近年來的毛利率僅維持在20%以下,較理論數據少了近25個百分點。這究竟是爲什么呢?

從上下遊的關系來看,作爲鮮果分銷下遊的終端商超在供應鏈中的話語權極強,分銷企業對下遊果品的上市、流通量、價格變化等因素把控能力極低。與此同時,鮮果分銷市場的競爭格局也高度分散,洪九果品作爲國內第二大的鮮果分銷商,2021年的市場份額也僅爲1%。

對較弱的議價能力和較爲激烈的競爭格局,使得公司雖然屬於分銷企業龍頭,仍需要對終端做出較大的讓利來穩定自己的渠道,這也是公司毛利率驟減的核心原因。

爲了盡可能地提升市場競爭力,公司採取了兩大策略——1)針對特定品種的大單品策略;2)品牌化策略。整體來看,公司目前的大單品策略已較爲成功,但品牌化策略有待我們我們深入探討。

近年來,抓住了榴蓮市場在國內高速發展的機遇,榴蓮已成爲了公司的“明星單品”。從業績結構中可以看出,2021年榴蓮對公司的收入貢獻佔到了三分之一,毛利貢獻更是達到了44.7%,榴蓮品類已然成爲了公司的業績支柱。

2018-2021年,公司的榴蓮佔進口市場總份額比由1.5%提升至9.4%,現如今,公司已成爲中國最大的榴蓮分銷商,能在榴蓮分銷市場具備一定的競爭優勢。

作爲榴蓮分銷龍頭,公司也在該品類上表現出了較強的議價能力。2019-2021年間,在公司所有水果品類降價促銷的背景下,榴蓮的價格仍逆勢上升,2022年前五個月,榴蓮的毛利率甚至達到了31.2%,同比提升約9.3個百分點。

資料來源:招股書

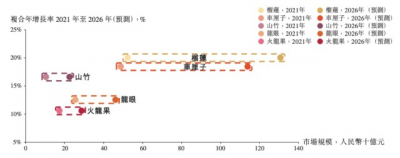

展望榴蓮行業的發展,2019-2021年,榴蓮的零售額由210億元增長至524億元,CAGR達到了57.7%,目前已是中國進口量最大的水果品類。隨着好需求的持續,即便在高基數下,榴蓮品類仍將保持快速增長,根據灼識咨詢的預測,2021-2026年榴蓮的年復合增長率將達到20.1%,在零售額超過100億元的五大水果品類中位列第一。

隨着榴蓮市場高速增長,憑借規模優勢以及較強的議價能力,公司在榴蓮這一大單品上的成功,成爲了自身業績增長的一重保障。

資料來源:灼識咨詢、招股書

再來看品牌化的問題,近年來消費者對於水果產品消費升級的需求日益旺盛,爲了進一步提升市場競爭力,公司开始向佳沃等品牌水果商看齊,以期能讓“洪九”這一品牌成爲決策消費的關鍵因子。

然而,水果的品牌化之路並沒有那么容易。

首先在行業層面,由於中國鮮果的供應鏈不夠成熟,穩定的鮮果供應以及果品的品質難以保證,對標准化要求較高的水果品牌的建立也較爲困難,中國的水果也在長期處於“有品類、無品牌”的狀態。

其次在公司層面,相比都樂中國、佳農、佳沃等國內知名度較高的水果品牌,“洪九”品牌的知名度目前相對不高,其助推品牌在各大電商平台也並未有布局。然而,公司年報中的數據顯示,其鮮果的品牌化率已高達70%。

這其中的原因主要是公司的品牌銷售主要面向B端,並沒有面向C端的進行品牌化推廣,故而在終端市場鮮有耳聞。然而從品牌化意義來看,大衆消費品中的品牌化是爲了驅動終端的消費決策,而公司目面向B端的品牌在缺乏終端品牌化推廣、佔領消費者心智之前,難以對在實質上提升產品的競爭力。

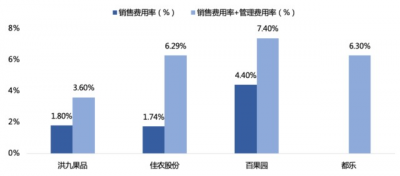

對比百果園、都樂等面向C端品牌商的費用率來看,洪九果品的整體費用投入都不高。這是由於相比C端,面向B端的品牌水果溢價能力不高,鮮少會有分銷企業會大量在終端投入廣告費用進行品牌化建設。如若轉向建設C端品牌,公司的利潤率恐怕難以負擔這些高額費用。

可比公司的費用率水平,資料來源:wind、36氪

03.洪九果品值得投資嗎?

從二級市場來看,洪九果品目前的PE,TTM爲26.4X,估值水平整體並不算太高。這主要是由於鮮果分銷這門生意並不存在技術溢價,“端到端”的供應能力對於客戶來說僅意味着更穩定的供應鏈,但該種模式本質上仍是分銷環節,相對下遊的地位仍相對弱勢。

因此,企業需要通過不斷讓利來穩定終端渠道,從而不得不壓縮利潤空間。所以,在鮮果分銷這一市場,即便洪九果品已經做到了端到端,地位上已然是鮮果分銷市場的龍頭,但其能實現的利潤率依舊十分有限。

從大單品策略來看,受制於水果的季節性,在全品項分銷下建立起穩定的供應鏈難度十分之大,分銷企業一般會深入某幾個大的品相做分銷。對於洪九果品來說,榴蓮就是其當下的明星單品,公司在榴蓮領域也已然構建起了屬於自己的競爭力。在中國榴蓮市場高速發展的當下,公司的業績增長也能得到一定的保障。

榴蓮需求的變化與公司的股價密切相關。去年11月以來,隨着榴蓮進入收成大季,物流行業开始回暖,與此同時,伴隨着疫後放开帶來的消費需求以及春節的送禮需求,公司股價也迎來了短期內的高增。2022年11月到2023年1月26日近兩個多月的時間內,公司的股價從13.3元/股飆升至41.8元/股,期間最高漲幅達到了234.15%,直到最近才有所回調。

再來看品牌化,目前公司的品牌化面向B端,難以成爲C端消費者決策的因子,驅動銷售也就更無從談起。而對於公司下遊的終端企業來說,供應鏈的穩定性才更爲重要,這也就就再次印證了公司端到端這一模式相比傳統分銷模式的優勢。在這樣的邏輯下,公司的品牌水果與白牌水果別無二致,估值上也並不能給出品牌化額外的溢價。

那么,公司是否有必要切入C端去做品牌化呢?通過研究銷售費用率來看,佳農在品牌化前期的銷售費用率能超10%,如果着力建設C端品牌,如此大規模的推廣勢必會對公司構成較大的財務壓力。考慮到公司目前10%左右的淨利率水平,高舉高打的品牌推廣使得公司未來有一定的概率會出現虧損。

所以,品牌化對於公司而言,從中期來看可能更多的是負面預期。只有跨過了前期的燒錢階段,品牌成功佔領消費者心智後,品牌化的預期才會發生反轉。所以,短期來看公司的增長邏輯僅仰以賴榴蓮爲代表的大單品策略。

通過對公司未來5年估值消化能力的測算,以榴蓮品類與國內榴蓮市場同步高增作爲前提,分情況來看,在其他水果品類也保持較高增速的情況下,公司表現出了較強的估值消化能力。

然而,在其他品種增速不高的情況下,公司的業績消化能力也开始顯著下降。由此看來,中長期內僅僅依靠榴蓮這一大單品,難以對公司的股價形成強力的基本面支撐。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。我們無意爲交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

作者 | 黃豔陽

編輯 | 黃繹達

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:「跨年第一妖股」暴漲超200%,賣榴蓮到底能掙多少錢?丨智氪

地址:https://www.breakthing.com/post/45429.html