北京時間2月3日清晨,星巴克發布其2023財年第一季度報告,盤後收盤價報107美元,跌幅1.97%,總市值1253億美元。

財報顯示,星巴克Q1淨營收87.1億美元,同比上漲8.2%,淨利潤8.55億美元,同比增長4.8%,非公認會計准則下每股收益爲0.75美元。分地區來看,北美地區的淨利潤同比增長12%,但包括中國市場在內的國際地區淨利潤下滑20%。

此前,市場預期Q1淨營收87.8億美元,實際非公認會計准則下每股收益爲0.77美元。星巴克業績雖然整體實現增長,但仍未達到市場預期。具體而言,國際市場對星巴克業績增長形成拖累,尤其是隨着目前中國市場內卷加劇,星巴克或將面臨更大挑战。那么,其又能否扳回一局,守住陣地,止住下跌趨勢呢?仔細分析完這份財報或許會有所答案。

中國爲主的國際市場業績下滑,地區收入結構性差異愈發凸顯

財報顯示,北美市場(包括美國本土和加拿大)依然是營業收入的主力軍,佔比74.6%,高於2022財年年報中的72.5%。具體而言,北美市場Q1共實現營收65.5億美元,同比增長14%,可比店鋪銷售額增長10%,其中平均客單價貢獻9%,交易數量增長貢獻1%。

而國際地區的業績情況則難言樂觀,Q1國際地區淨營收16.8億美元,同比減少10%,可比店鋪銷售額下降13%,交易數量下降12%,客單價下降1%。而在國際地區中,中國是星巴克最大的海外市場。數據顯示,Q1星巴克新增459家門店,季末全球門店總數達到36170家,其中,美國門店15952家,中國門店6090家,兩地區的門店總量佔全球的61%。

關於國際地區業績下滑的原因,主要還是受到疫情影響,中國地區出現大規模閉店,居民外出次數減少,使得星巴克面臨經營困境,在2023財年Q1全球同店銷售額增長5%的情況下,中國區域同店銷售額驟降29%,非常慘淡。

不難看出,星巴克在北美和國際地區的收入差異在進一步擴大。北美地區作爲當前星巴克的成熟市場和收入主要來源地,在營業收入總額、淨利潤和客單價交易數量等關鍵指標上的表現依然可圈可點。雖然國際市場表現不佳,但不影響該地區收入和利潤規模的穩步增長,這也是未來公司股價走勢和成長性的築底基礎。

但國際地區尤其是公司重點布局並寄予厚望的中國市場的糟糕表現仍會拖累整體業績,對星巴克的長期發展產生不可忽視的影響,需要給予關注。

中國市場內卷加劇,差異化競爭成爲制敵絕招

在2022年的投資者活動中,星巴克重磅公布在未來三個財年的諸多行動規劃和遠期愿景。其中主要包括2022-2025財年內,全球門店可比銷售額要達到7%,年收入增長達到10%-12%,在本次活動中,星巴克濃墨重彩地展示了其在中國地區的宏大愿景,未來三年新增門店50%,達到9000家,淨收入和營業利潤達到之前的2倍和4倍,並計劃投資14.6億元建造專屬於中國地區的數字技術創新中心。

圖片來源:星巴克官網

遠景美好,但現實殘酷。Q1季報中披露的信息顯示,國際地區營業利潤率爲14.3%,與北美市場的18.5%相差4個百分點。雖然沒有具體披露中國區域可比店鋪銷售額下降29%的具體構成,但根據星巴克的定價機制和產品體系的內容,不難猜出其中國店鋪的日常交易數量下滑嚴重。

而拋开新冠疫情這種公共事件對所有咖啡品牌的共同影響,下滑背後還有中國市場競爭態勢的進一步加劇,歸根結底是包含現磨咖啡在內的各家提供的咖啡類飲品在口感和品質方面的差別雖然存在但並不懸殊,如瑞幸等本土品牌普遍採用和星巴克同等級的阿拉卡比咖啡豆,而蜜雪冰城旗下的幸運咖主打性價比也參與其中,門檻較低的咖啡連鎖銷售使得近年來不少創業品牌和成熟茶飲的咖啡子品牌殺進星巴克的市場領域,不斷蠶食其原有的市場份額。

產品同質化嚴重的背景下,差異化競爭則成爲塑造獨特的品牌內涵和客戶群體的取勝關鍵。在這方面,星巴克有着巨大優勢。

首先是市佔率方面,根據Euromonitor數據,2018年星巴克在中國現制咖啡市場佔有率爲59.2%,穩居行業龍頭地位。2020年,星巴克市場佔有率下降爲36.4%,雖然被蠶食,但依舊是門店數量最多的連鎖咖啡運營商,擁有覆蓋範圍更廣的城市群和消費群體,這也成爲其良好業績的“護城河”。

其次,會員體系建設方面,星巴克2010年上线會員體系,如今已經十分成熟。Q1財報顯示,截至2023年1月初,公司在儲值卡和忠誠會員計劃方面的遞延收入總額爲20.3億美元,同比增長3.7%。據此可知,星巴克擁有較高的客戶黏性和單客戶重復消費吸引力。

抓住數字化發展大趨勢,業績回升可期

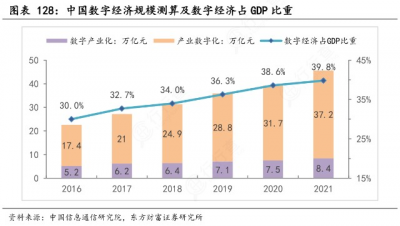

數字經濟浪潮逐漸成爲驅動經濟高質量發展的重要因素,根據中國信通院的研究數據,到2021年,產業數字化和數字產業化的規模佔中國GDP的比重接近40%。

星巴克作爲最早進入中國餐飲服務的國外連鎖品牌,其數字化發軔較早,具備很好的前期技術儲備和战略思維指引。

星巴克在2017年9月就完成全部門店支持微信和支付寶移動支付的全部工作。同年12月,和阿裏巴巴合作在上海門店首次實現AR大型場景識別技術的商業化應用。2018年和阿裏巴巴合作上线“專星送”服務,實現30分鐘送達的外賣服務。2020年,星巴克中國推出“咖快”概念店,採取“在线點,到店取”的模式,優化了顧客自助消費的流程,有效緩解了周邊門店的制作壓力,提升了整體的服務質量。

可以看到,星巴克在战略層面具備積極嘗試並全面擁抱數字化和新零售的眼光,目前在數字化手段應用上與時俱進,確實取得一定成效。據財報披露,2023財年Q1,星巴克中國“專星送”銷售額同比增長24%,銷售佔比爲29%,達到歷史最高水平。這也預示着星巴克有望走在行業前列,引領餐飲零售端的數字化改革發展。

但從商業角度分析,數字化發展需要長期的資金和人力投入,成本端支出的增加無疑會使業績承壓,尤其是在新冠肺炎疫情和美國通脹水平走高導致供應鏈成本上漲的特殊時期。星巴克Q1季報顯示,運營費用方面,一般和管理費用同比上漲10%,其中對技術的投資佔比50.9%。主要由供應鏈成本上漲導致的產品和分銷成本同比上漲11%,員工福利和培訓支出增加導致店鋪運營成本上漲7.8%。不過,在發展面前,成本支出若能轉化爲實實在在的經濟效益,某種程度上可忽略不計。

盡管2023財年Q1中國市場的表現不佳,星巴克仍充滿信心:“正如我們上次財報電話會中所說的,2022財年第四季度,盡管中國很多大城市都出現了疫情相關的人員流動限制,但我們的復蘇勢能積極向好。”根據財報可知,一月份星巴克中國同店銷售額環比大幅攀升,每周環比客流量強勁改善,尤其是在春節假期期間,門店同店銷售額環比大幅上升。由此可以預想到,隨着市場回暖,加之在數字技術方面的投入,星巴克中國市場整體業績或將轉好。

結語

星巴克作爲一家面向全球83個市場提供咖啡餐飲服務的連鎖品牌,其主要收入來源是北美市場,在該市場有着良好的議價權,可以通過提高客單價來對衝通貨膨脹水平的上升,即使在有着巨大下沉空間的中國市場表現不佳,也並不會觸及公司基本盤。盤後的微跌也驗證了市場投資者對於暫時不及市場預期的容忍,以及對星巴克未來走勢的樂觀預期。短期之內財務和經營情況徹底惡化的可能性較小。而在以中國爲主的國際市場中,星巴克雖然未取得理想業績,但通過優秀的會員客戶黏性和數字化運營和服務手段,有望在疫情形勢發生根本性轉變後迎來新一輪升級。

作者:牛肉板面

文章來源:美股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:星巴克Q1業績增長背後中國市場發展乏力,數字化能否助其破局?

地址:https://www.breakthing.com/post/45522.html