主編|過江鯽

上周,睿藍研究的課題議定會議時,我與同事一起討論了一段時間以來巴菲特減持比亞迪股票事件。我們無從知曉巴菲特和他的投資經理如何決策,我們的討論只集中於如何理解他這一決策的合理性上。

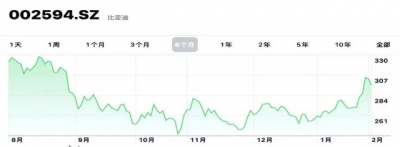

巴菲特從去年8月至今已連續8次減持比亞迪。減持前巴菲特共持有2.25億股比亞迪H股,目前已降至1.42億股,累計減少了37%,巴菲特沒有向媒體說明減持比亞迪的原因。

我們估計,老巴的減持沒有結束,未來還會繼續。

人們喜歡猜想,巴菲特減持是不是意味着比亞迪的價值已經見頂,或者說老巴已經不再看好比亞迪了。

衆所周知,巴菲特踐行長期投資理念,不因短期得失輕易調倉換股。巴菲特賣出股票的三個條件——第一是發現了更好的股票、第二是標的被極度高估、三是這個企業基本面出現問題。

討論就圍繞這三個條件進行。

首先,我們不認爲比亞迪的基本面出現了大問題,相反過去兩年,比亞迪表現得比以往強大許多。战略上,在國內車企中率先果斷放棄燃油車,新上市的多個新能源車型大賣、取得了新能源車國內頭名的好成績,車單價收入提升幅度顯著。其他業務如電池、電子表現穩健,大的負面事件沒有,都維持了增長勢頭。

其次,是否高估?有可能,可能性應該有50%。比亞迪當前靜態市盈率280+,動態市盈率70左右。如果以價值判斷,非常高了。但考慮到巴菲特买入後持有的十幾年裏,比亞迪大部分時間估值都是如此水平、甚至高於當前水平,也就是說比亞迪近年的成長相當程度上抵消了過高估值。既然比亞迪一直這么“貴”,那么現在賣、而不是之前賣或以後賣,就需要更好的理由。

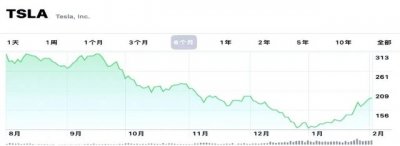

所以,我們更傾向於相信巴菲特的第三個賣出股票的條件發揮了影響力,那就是發現了更好的股票。比如,我們猜,如果還保持對新能源汽車的投資,爲什么不賣掉比亞迪轉而持有特斯拉呢。

投資比亞迪獲利20倍以上。但當這家公司已經進入到成熟階段後,就要跟它的主要對手進行比較,特別是這個對手的股價已經從歷史高點回撤75%了以後。

市面上對比亞迪和特斯拉兩家公司比較分析很多,讀者也可以參考我們的數據比對文章《比亞迪PK特斯拉,數字中的差距有多大》。在這裏,我們只強調幾組很關鍵的指標。

上面提到了市盈率,比亞迪、特斯拉二者是70倍/42倍;淨資產收益率,10.5%/33.53%;現金,比亞迪去年增加360億人民幣、今年前三季度爲流出82億,特斯拉去年115億美元、今年147億美元;淨利潤率,比亞迪3.9%(165/4200億人民幣),特斯拉15.45%(125.87/814.62億美元)。

至於毛利水平、控制成本的能力,比亞迪落後得更多。

討論到這裏就有了這樣的結論,巴菲特和他的投資團隊確實厲害——他們在比亞迪身上賺到了“成長”錢,現在他們要去賺“價值”錢。

我們的討論還在繼續,關於巴菲特賣出股票的時機。問題是,比亞迪在巴菲特賣出後是不是就漲不起來了(見頂了嗎)?如果還會漲,那爲什么不等到更高價位再賣、甚至博取最高價位賣出呢?

我們相信,巴菲特深諳人心,他懂得想把手中股票賣掉一定要給买入者賺錢的機會,而不是試圖賺到所有利潤。從這個意義上說,巴菲特賣出比亞迪不是因爲價格到頂了,恰恰相反,它還有繼續上漲的空間。從比亞迪股票在消化完股神減持這一大消息後回漲的走勢中可以清楚看到。

只不過,最大收益時期已經過去,比它更好的股票出現了,比亞迪在巴菲特眼中也已經不再是不可替代之選了。

睿藍財訊出品

文章僅供參考 市場有風險 投資需謹慎

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:L.Z.主編看勢|我們討論了一下巴菲特賣掉比亞迪的合理性

地址:https://www.breakthing.com/post/45594.html