蕉下上市在即,從其招股書及相關信息看來,似乎預示着一個戶外賽道的大牛股將一觸即發。

2019年至2021年,蕉下營收年復合增長率達150.1%,增長十分迅速,目前,蕉下已經擁有172項專利和56項專利申請中專利,且使用輕資產模式運營,投入少、收入大。

但是,仔細研究,就會發現,蕉下隱憂太多。

蕉下直到2022年上半年才扭虧爲盈,剛剛盈利就着急上市,很難不讓業內人猜測有圈錢“嫌疑”;其營銷費用佔比過高,曾有人計算,消費者每花100元購买蕉下的產品,有近一半支出在爲營銷买單。

蕉下看似專利衆多,但產品與競品的同質化嚴重,缺乏特色。而且,蕉下所謂的輕資產運營,其實就是品控問題無解的代工模式,且與代工廠無獨家籤約,競爭壁壘有限。

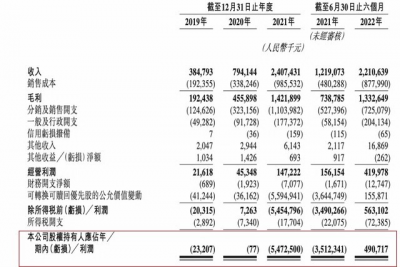

(蕉下直到2022年上半年才實現盈利 圖源:蕉下招股書)

蕉下的打法,與完美日記非常類似,兩者同屬消費品賽道,採用的都是线上的DTC模式,且都主打“她經濟”。因此,蕉下的隱憂,可能也與完美日記相同。完美日記的“慘狀”已經出現,蕉下的未來,也有可能重蹈覆轍。

目前可以預料的是,蕉下上市後,不僅核心競爭力很難增強,而且難以保證盈利的持續,更無法保證產品品質不暴雷,如若有差池,很容易使其多年積累的品牌美譽度快速瓦解,甚至淪爲品質低劣的代名詞。

01、復刻完美日記“套路”蕉下的創辦者是理工男,馬龍與林澤,但產品的取名卻非常文藝。蕉下,源自“芭蕉葉下”,其意思是芭蕉葉寬而大,就像一把小黑傘,能夠使人們在戶外也不愁防曬,正好詮釋了蕉下的城市戶外防曬產品。

直男做品牌,也能獲女人芳心。蕉下曾憑借雙層小黑傘、膠囊傘、防曬衣等多個出圈單品走紅。據灼識咨詢數據顯示,以2021年總零售額及线上零售額計,蕉下均爲中國第一大防曬服飾品牌,分別擁有5.0%及12.9%的市場份額。

防曬產品,只是蕉下的起點。2021年之後,蕉下擴展經營品類,不僅包括服裝、雨傘、帽子等產品,而且包括帆布鞋、馬丁靴、內衣內褲、保暖服裝及配飾等。即,圍繞戶外場景,建立了功能鞋和服裝的產品矩陣。

從數據看,蕉下旗下的產品,銷售都不錯。2022年上半年,蕉下服裝品類的收入同比增長155.8%。帽子、其他配飾(主要包括口罩、袖套、墨鏡、手套、披肩及圍巾)和其他產品(主要包括鞋履)收入分別爲4.97億元、6.03億元和5673萬元,同比增速分別爲65.2%、127.5%和213.4%。

蕉下已擁有24款年銷售額超過300萬元的經典產品,已經擁有172項專利和56項專利申請中專利。2022年5月,蕉下申請了護眼口罩、立體護頸口罩、全臉防曬口罩等多項專利。

具體營收方面,據招股書,2019年至2021年,蕉下的收入由2019年的3.8億元人民幣增至24.1億元人民幣,年復合增長率達150.1%,業績增長迅速。2022年上半年,蕉下依然保持業績快速增長,實現總營收超22.1億元,同比增長81.3%。

蕉下之所以發展如此迅速,從某種意義上看,與完美日記崛起路徑非常相似。

蕉下將海外流行的DTC模式實踐在了蕉下身上。DTC是DirectToCustomer的縮寫,意爲“直面消費者”。完美日記是國內第一個把DTC模式寫入招股書的新消費品牌,兩者的相似性,似乎刻在了基因裏。

與完美日記一樣,蕉下也是通過強勢的“種草+營銷+主播/明星帶貨”的方式出圈。它不僅吸引超600KOL(意見領袖)在小紅書、微博等各大平台種草、引流,而且,這600KOL中,超過199個KOL擁有超百萬關注者,這爲蕉下帶來45億瀏覽量。以小紅書爲例,全站共有4萬多篇與“蕉下”相關聯筆記。

蕉下還聘請演員趙露思爲代言人,與楊冪、迪麗熱巴、唐嫣等一衆當紅女明星合作,並在李佳琦等頭部主播的直播間砸下重金。2021年5月10日至6月10日的一個月內,李佳琦3次爲蕉下帶貨,銷售額約2880萬元。

DTC全渠道營銷、爆品思維、社交媒體內容營銷,蕉下與完美日記在營銷打法上可謂高度重合。甚至有人說,蕉下是摸着完美日記過河,用完美日記的打法,將蕉下的產品再做了一遍。

那么,依此邏輯,蕉下也會將完美日記的隱憂,一個不少地都呈現一次。這些隱憂,每一個都是致命級的。完美日記至今還陷在這些隱憂裏,2022年三季度,完美日記等彩妝業務收入較去年同期大降48%,已經陷入口碑塌陷的狀態。

02、隱憂,一個不少目前看來,蕉下的一系列的隱憂尚且沒有帶來較大影響,但是,縱觀完美日記的發展經歷,可以預見,這些隱憂遲早會爆發,甚至影響其未來上市後的股價走勢。

其一、營銷投入的陷阱

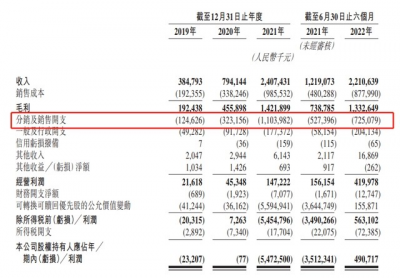

與完美日記一樣,蕉下十分重視營銷。從2019-2021年,蕉下的分銷及銷售开支持續猛增,分別爲1.25億元、3.23億元、11.04億元,佔總收入的比重分別爲32.4%、40.7%和45.9%。有人形象地比喻,消費者每花100元購买蕉下的產品,就有近一半支出在爲營銷买單。

(圖源:蕉下招股書)

營銷投入,尤其花費在KOL上的營銷投入,是一個巨大的“陷阱”。因爲這方面的投入,品牌方必須越投入越多,一旦減少投入,KOL就會反噬,不但不推薦該品牌、而且炒作品牌的各種負面消息。

完美日記口碑塌陷,一個重要原因就是營銷預算減少,KOL從完美日記方獲得的收入減少,不滿與日俱增,從而不斷炒作完美日記負面消息。

蕉下不可能持續不斷提高營銷投入,尤其上市後,爲了滿足資本市場對盈利的期望,縮減成本是必選項,佔比最大的營銷成本則首當其衝。最終,由KOL建立起來的品牌形象,極有可能將受損害。

其二、缺乏核心競爭力

蕉下的產品品種雖多,但與競品的差異化很小。其推出的黑科技傘具,主打具有UPF50+的防曬效果,看似創新,其實是大衆化產品,黑檸檬、W.P.C、天堂、一傑、羽雄等品牌均有此類產品。蕉下火爆全網的防曬衣,與ohsunny、蕉內等品牌同類產品,區別也不大。

這與蕉下輕視研發的做法有關。2019-2021年,蕉下的研發开支爲1990萬,3590萬及7160萬,分別佔總收入的5.3%、4.6%、3.0%。2022年上半年研發开支爲6320萬元,佔總收入比例僅有2.9%。可見,蕉下的研發投入佔比越來越少。

另據數據顯示,盡管蕉下擁有191項專利,但這些專利當中還是以外觀設計居多,達到140項,佔比高達總數的73.3%,而有關真正涉及防曬技術的發明專利僅爲6項,佔比僅爲3.14%。

蕉下的防曬技術壁壘不高,雖暫時火爆,但缺乏核心競爭力。這樣的故事,是無法打動投資者的,資本市場很難爲此买單。這對即將上市的蕉下,十分不利。

其三、埋雷的代工模式

蕉下的產品採用代工模式生產,截至2021年,蕉下與166家合約制造商達成合作,這些代工企業的合作也並非獨家,而是一年一籤,不具備獨家性。

這種代工模式,原材料、人工等成本都會由代工廠商主導,沒有自身生產线的蕉下,在產品議價中,極有可能逐漸趨於劣勢,最終產品價格會被代工成本挾制。

更爲關鍵的是,國內的消費品賽道,代工模式很難做好品控。不穩定的品控,嚴重影響消費者體驗,從而影響復購率。目前,蕉下的復購率挺高,蕉下2019年、2020年和2021年天貓旗艦店的復購率分別爲18.2%、32.9%及46.5%,連續三年實現強復購率。但是,一旦蕉下出現品質問題,復購率就可能快速下降。

同樣依靠代工模式的完美日記的慘淡結局,已是前車之鑑。一份逸仙電商C端客戶數據的調研顯示,在“首次購买用戶次年至少復購一次佔比”這一項上,2019年完美日記增速爲30.8%,而2020年的增速則僅有2.6%。完美日記如今的慘狀,可能就是蕉下的未來。

03、未來,股價或跌完美日記的慘狀,乃至蕉下的隱憂,都來自於對线上的依賴。

淪爲线上平台的打工仔,已經成爲很多DTC品牌的悲慘結局。目前已走下坡路的“淘品牌”三只松鼠就是活生生的例子。

將三只松鼠2018年與2020年的相關數據比較,即可發現2020年營收較2018年增加了近40%,但這兩年的淨利卻基本相當。原因在於,2020年花在電商平台的推廣費及平台服務費,是2018年的2.4倍。即,三只松鼠多賣了40%的貨,卻沒多賺到一分錢,其利潤全部交給電商平台了。

2021年,蕉下的電商平台服務收費由0.28億元大幅增長710.71%至2.27億,未來,這部分費用還將繼續增長。因此,蕉下未來極有可能面臨與三只松鼠相似的結局。

蕉下不是沒有努力過。爲擺脫對线上依賴,蕉下早已嘗試發展线下。2019-2021年,蕉下线下門店從無到有,增至66家,其分銷商數量,也從2019年的96家增至2021年的982家。

线下門店雖多,銷售效果卻非常糟糕。據蕉下招股書,线下零售門店及其他收入佔比,從2019年的8.1%降至2021年的2.7%,分銷商收入從2019年的17.6%降至2021年的16.4%。

此外,蕉下2019年“线上店鋪+電商平台”收入佔比74.3%,到了2021年這一數據進一步增長至80.9%。目前,蕉下對线上營收的依賴性,不但沒有減輕,反而進一步加重。

照此發展下去,蕉下只能越來越依靠线上,未來不僅僅淪爲平台的打工仔,淪爲KOL的打工仔,陷入營銷投入的陷阱;而且,其代工模式遲早會導致其品控出現問題,進而像完美日記一樣口碑持續惡化。更嚴重的是,營銷投入增多,又使得蕉下沒有多余資金用來研發,從而快速走向沒落。

在目前尚且處於高速發展的時期,抓緊上市,確保未來不依靠產品利潤,而依靠資本市場來“圈錢”,也就成爲了蕉下的最優選擇了。

2022年上半年,蕉下扭虧爲盈,淨利潤達到4.9億。趁着這陣風,其上市的動作也就更爲頻繁。2022年10月,蕉下向港交所再次遞交更新的招股書,將包含盈利這重大消息的2022年上半年業績概覽納入其中。而且,爲獲得投資者的認可,強調其廣告營銷开支佔比下降到11.9%,开始擺脫頭輕腳重的經營方式。

那么,蕉下若能夠順利上市,其在資本市場的表現如何呢?

蕉下與完美日記有着這么多相似度,完美日記在資本市場的結局,或許預示着蕉下的結局。

2022年4月,完美日記的母公司逸仙電商,在美上市才一年半,股價就跌破了1美元,且持續時間達三個月之久,嚴重違反紐交所“股價超過30個連續交易日低於1美元”的合規標准,遭退市警告。

後來,逸仙電商的股價勉強突破1美元,雖沒進入退市程序,但2022年以來,股價始終在1美元左右徘徊。超過2美元的交易日,經初略統計,只有短短一天。投資者已對逸仙電商喪失信心了。

更爲關鍵的是,蕉下等戶外行業,很大程度上受益於此場疫情。但目前已經放开,消費者可選擇的活動更多,據財通證券零售首席分析師於健的觀點,該行業將從爆發式發展進入穩健發展態勢,增速將可能大幅下降。

崛起於疫情期間的蕉下,如何面對行業整體發展放緩的態勢,是個大考,它的高速增長的態勢或具有不可持續性。

目前看來,留給蕉下上市的最佳窗口期,不長了;蕉下上市後的表現,大概率也會很悲觀。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:蕉下可能重蹈完美日記的“慘狀”?|IPO觀察

地址:https://www.breakthing.com/post/45627.html