美國三大雲廠正在拉大與中國同行的差距

1年前

美國三大雲廠正在拉大與中國同行的差距

高增長原因是,美國雲廠商形成了“雲-企業軟件-AI計算”三條輪動增長的曲线;高利潤原因是,美國雲廠商一直在通過“降低算力成本-提高計算效率”優化商業模型

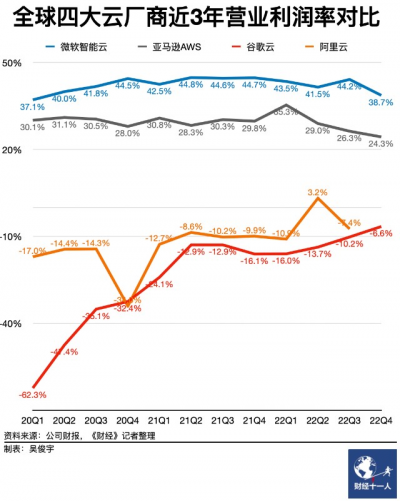

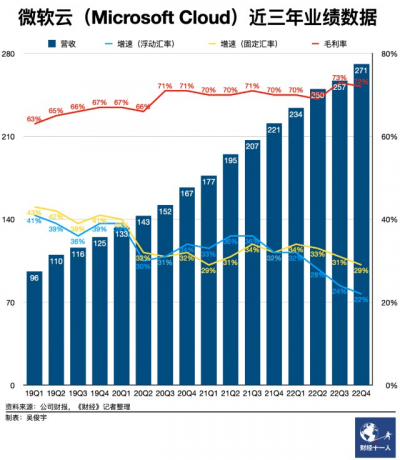

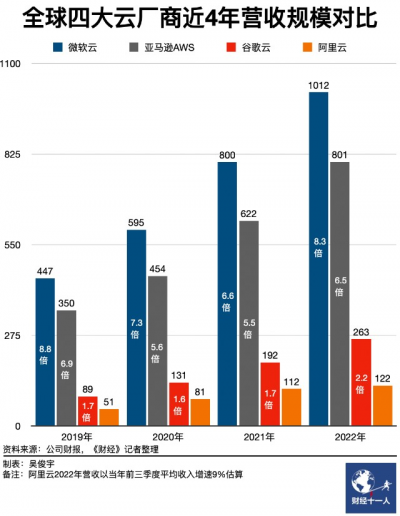

北京時間2月3日,亞馬遜、谷歌母公司Alphabet分別發布了2022年度業績報告。更早前的1月25日,微軟公布了2022財年二季度(2021年四季度)財報。三家美國公司的雲業務數據也隨之出爐。 2022年是美國科技企業業績承壓的一年。美元指數全年升值超過8%,美國企業美元計價的全球收入普遍縮水6%-8%。俄烏衝突導致能源成本上升,美國2022年CPI(消費者物價指數)電力價格同比漲幅超12%。科技公司的數據中心要支付更多電費。 美元升值、電價高漲,雲廠商營收、利潤率本該下滑。然而,美國雲廠商仍然交出了一份高增長、高利潤的業績報告。微軟雲、谷歌雲利潤水平相比2021年甚至還有小幅改善。 微軟雲2022年總營收1012億美元,同比增長26.5%。微軟雲毛利率爲72%,相比2021年的70.3%改善1.7%。微軟雲分成兩部分,智能雲(雲、企業服務)2022年營收818億美元,同比增長21.1%,營業利潤率42.0%;生產力與業務流程(企業軟件)年營收194億美元,同比增長59.0%,營業利潤率未公布。 亞馬遜AWS 2022年總營收801億美元,同比增長29.4%。2022年營業利潤228億美元,營業利潤率爲28.7%。營業利潤率相比2021年的29.8%下滑1.1%。 谷歌雲2022年總營收263億美元,同比增長37.3%。營業利潤爲-30億美元,營業利潤率爲-11.3%,營業利潤率相比2021年的-16.5%改善5.2%。

北京時間2月3日,亞馬遜、谷歌母公司Alphabet分別發布了2022年度業績報告。更早前的1月25日,微軟公布了2022財年二季度(2021年四季度)財報。三家美國公司的雲業務數據也隨之出爐。 2022年是美國科技企業業績承壓的一年。美元指數全年升值超過8%,美國企業美元計價的全球收入普遍縮水6%-8%。俄烏衝突導致能源成本上升,美國2022年CPI(消費者物價指數)電力價格同比漲幅超12%。科技公司的數據中心要支付更多電費。 美元升值、電價高漲,雲廠商營收、利潤率本該下滑。然而,美國雲廠商仍然交出了一份高增長、高利潤的業績報告。微軟雲、谷歌雲利潤水平相比2021年甚至還有小幅改善。 微軟雲2022年總營收1012億美元,同比增長26.5%。微軟雲毛利率爲72%,相比2021年的70.3%改善1.7%。微軟雲分成兩部分,智能雲(雲、企業服務)2022年營收818億美元,同比增長21.1%,營業利潤率42.0%;生產力與業務流程(企業軟件)年營收194億美元,同比增長59.0%,營業利潤率未公布。 亞馬遜AWS 2022年總營收801億美元,同比增長29.4%。2022年營業利潤228億美元,營業利潤率爲28.7%。營業利潤率相比2021年的29.8%下滑1.1%。 谷歌雲2022年總營收263億美元,同比增長37.3%。營業利潤爲-30億美元,營業利潤率爲-11.3%,營業利潤率相比2021年的-16.5%改善5.2%。  高增長原因是,美國雲廠商形成了“雲-企業軟件-AI計算”三條輪動增長的曲线。以微軟雲爲例,其公有雲Azure營收增速約爲30%-40%,軟件業務營收增速約爲50%-60%,AI算力營收增速超過100%。 高利潤原因是,美國雲廠商一直在通過“降低算力成本-提高計算效率”優化商業模型。以此自研芯片、優化調度。雲資源毛利率約爲60%,軟件毛利率約爲80%。軟件因此成了美國雲廠商高利潤的重要來源。 依靠強大的規模、利潤和成本控制能力,美國雲廠商正把競爭焦點帶入下個階段:AI計算。隨着深度學習、模型訓練等AI計算需求增長,美國雲廠商正大規模部署AI算力。AI計算要大規模採購GPU服務器,價格是普通服務器10倍以上。這意味着下輪競爭投入更大,對雲廠商規模、利潤、成本控制能力要求更高。

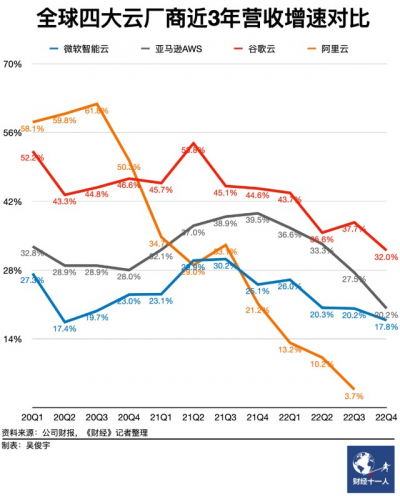

高增長原因是,美國雲廠商形成了“雲-企業軟件-AI計算”三條輪動增長的曲线。以微軟雲爲例,其公有雲Azure營收增速約爲30%-40%,軟件業務營收增速約爲50%-60%,AI算力營收增速超過100%。 高利潤原因是,美國雲廠商一直在通過“降低算力成本-提高計算效率”優化商業模型。以此自研芯片、優化調度。雲資源毛利率約爲60%,軟件毛利率約爲80%。軟件因此成了美國雲廠商高利潤的重要來源。 依靠強大的規模、利潤和成本控制能力,美國雲廠商正把競爭焦點帶入下個階段:AI計算。隨着深度學習、模型訓練等AI計算需求增長,美國雲廠商正大規模部署AI算力。AI計算要大規模採購GPU服務器,價格是普通服務器10倍以上。這意味着下輪競爭投入更大,對雲廠商規模、利潤、成本控制能力要求更高。  對比中美頭部雲廠商,2022年差距正在進一步拉大。2021年微軟雲營收是阿裏雲營收的6.6倍。2022年前三季度,這一數據擴大爲8.7倍。 亞馬遜AWS、微軟雲、谷歌雲雖然面臨挑战,但依靠高增長、高利潤形成了良性循環。產品技術創新形成規模效應,進而攤薄基礎設施成本,利潤又被投入新一輪產品技術創新。即使遭遇宏觀環境衝擊,依舊增長穩定。中國雲廠商抵御市場波動的能力相對不足。

對比中美頭部雲廠商,2022年差距正在進一步拉大。2021年微軟雲營收是阿裏雲營收的6.6倍。2022年前三季度,這一數據擴大爲8.7倍。 亞馬遜AWS、微軟雲、谷歌雲雖然面臨挑战,但依靠高增長、高利潤形成了良性循環。產品技術創新形成規模效應,進而攤薄基礎設施成本,利潤又被投入新一輪產品技術創新。即使遭遇宏觀環境衝擊,依舊增長穩定。中國雲廠商抵御市場波動的能力相對不足。 一位曾任職多家外資數字化企業的中國雲廠商人士對《財經十一人》表示,中國雲巨頭正在調整期,迫在眉睫的問題是低增長、低利潤,而且,可見的未來,中國雲廠商仍然面臨下階段的高投入。

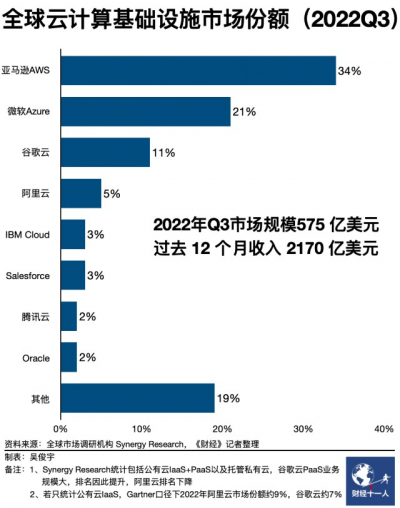

亞馬遜後勁不足,微軟處於攻勢 2022年,微軟雲在與亞馬遜AWS的競爭中逐漸處於優勢。營收增速、利潤率均高於亞馬遜AWS。谷歌雲作爲行業第三,正在依靠差異化競爭縮小與亞馬遜AWS的差距。 美國第三方市場調研機構Synergy Research最新數據顯示,2022年三季度全球雲計算基礎設施(公有雲IaaS+PaaS以及托管私有雲)市場份額中,亞馬遜AWS佔比34%,微軟Azure佔比21%,谷歌雲佔比11%,阿裏雲佔比5%。 多年來,亞馬遜AWS營收增速長期在30%左右。2022年這條勻速增長的曲线被打破了。2022年一季度亞馬遜AWS營收增速爲36.6%,四季度增速僅爲20.2%。亞馬遜管理層在2022年四季度財報後的電話會議中對投資者稱,2023年亞馬遜AWS年初營收增速已低於20%。投資者預計,亞馬遜AWS營收增速將低於20%。 即使排除匯率因素影響,亞馬遜AWS收入增速也難回到30%的增速區間。相比之下,2022年微軟雲的收入增速穩定在30%左右(排除匯率因素影響)。此外,微軟雲的營業利潤率比亞馬遜AWS高約15%。 兩者業務增速和利潤差距成因是,美國市場的雲轉型步入深水區。僅銷售雲資源無法滿足客戶需求。美國宏觀經濟承壓時,雲需求增長放緩。AWS缺少雲以外的產品,增長後勁不足,利潤承壓。美國雲廠商的雲資源毛利率通常約爲60%,但軟件業務毛利率高達80%。相比之下,微軟雲的產品矩陣更豐富,有後續的增長曲线,也有高利潤的軟件業務反哺其他業務。

多年來,亞馬遜AWS營收增速長期在30%左右。2022年這條勻速增長的曲线被打破了。2022年一季度亞馬遜AWS營收增速爲36.6%,四季度增速僅爲20.2%。亞馬遜管理層在2022年四季度財報後的電話會議中對投資者稱,2023年亞馬遜AWS年初營收增速已低於20%。投資者預計,亞馬遜AWS營收增速將低於20%。 即使排除匯率因素影響,亞馬遜AWS收入增速也難回到30%的增速區間。相比之下,2022年微軟雲的收入增速穩定在30%左右(排除匯率因素影響)。此外,微軟雲的營業利潤率比亞馬遜AWS高約15%。 兩者業務增速和利潤差距成因是,美國市場的雲轉型步入深水區。僅銷售雲資源無法滿足客戶需求。美國宏觀經濟承壓時,雲需求增長放緩。AWS缺少雲以外的產品,增長後勁不足,利潤承壓。美國雲廠商的雲資源毛利率通常約爲60%,但軟件業務毛利率高達80%。相比之下,微軟雲的產品矩陣更豐富,有後續的增長曲线,也有高利潤的軟件業務反哺其他業務。  微軟靠軟件業務起家,20多年長期扎根政府和大企業市場,具有穩定的客戶群。從傳統IT與軟件積累至今的雲產品,滿足了客戶多樣需求。這種“水桶型”的業務布局,讓微軟和客戶、行業變得更貼近。 微軟雲目前的業務矩陣中,包括了基礎雲業務,如智能雲,即雲、服務器、企業咨詢與服務、GitHub开源社區;企業軟件業務:生產力與業務流程,包括Teams協同辦公,Power Platform开發平台,Dynamic开發平台,Office企業版、Windows企業版、Linkedin企業版;六朵行業雲業務:零售、醫療、制造、金融、政府與非盈利組織、可持續發展;以及AI計算的產品布局,如Azure ML+OpenAI。 微軟雲形成了“雲-企業軟件-AI計算”三條輪動增長的曲线。其中,公有雲Azure營收增速約爲30%-40%,軟件業務營收增速約爲50%-60%,AI算力營收增速超過100%。 亞馬遜AWS和微軟雲的業績現狀是由兩種不同的發展路线帶來的。

微軟靠軟件業務起家,20多年長期扎根政府和大企業市場,具有穩定的客戶群。從傳統IT與軟件積累至今的雲產品,滿足了客戶多樣需求。這種“水桶型”的業務布局,讓微軟和客戶、行業變得更貼近。 微軟雲目前的業務矩陣中,包括了基礎雲業務,如智能雲,即雲、服務器、企業咨詢與服務、GitHub开源社區;企業軟件業務:生產力與業務流程,包括Teams協同辦公,Power Platform开發平台,Dynamic开發平台,Office企業版、Windows企業版、Linkedin企業版;六朵行業雲業務:零售、醫療、制造、金融、政府與非盈利組織、可持續發展;以及AI計算的產品布局,如Azure ML+OpenAI。 微軟雲形成了“雲-企業軟件-AI計算”三條輪動增長的曲线。其中,公有雲Azure營收增速約爲30%-40%,軟件業務營收增速約爲50%-60%,AI算力營收增速超過100%。 亞馬遜AWS和微軟雲的業績現狀是由兩種不同的發展路线帶來的。  亞馬遜AWS是典型的“平台型”企業。雲計算興起過程中,一批SaaS/PaaS企業自然聚合在亞馬遜AWS周邊形成了松散的“雲原生”生態。 亞馬遜AWS與合作夥伴形成的默契是,只提供基本的公有雲服務,如計算、存儲、網絡、數據庫等。但亞馬遜AWS不觸碰上層應用,而是交由合作夥伴負責。它的邏輯很簡單,當行業的上層應用做大,市場需求變大時,對亞馬遜AWS的雲資源消耗也會變大。譬如,亞馬遜AWS與客戶關系管理企業Salesforce、數據分析企業Snowflake建立了战略合作關系。 聚焦公有雲的策略,早期是亞馬遜AWS的優勢。合作夥伴不擔心亞馬遜AWS搶蛋糕,積極與其合作。上層應用因此快速完善,亞馬遜AWS多年維持30%左右營收增速。隨着美國雲轉型步入深水區,上雲後要用雲,用雲要靠軟件。與合作夥伴之間的默契邊界讓亞馬遜AWS缺少軟件業務補足短板,也無法深入行業,增長瓶頸隨之而來。 微軟是典型的“水桶型”企業。雲轉型過程中,後發的微軟雲有傳統IT存量業務,又收購、自研了一整套自有生態。微軟雲還與SAP、Oracle這類傳統軟件廠商建立了战略合作關系,推動傳統IT雲轉型。 微軟雲收購、自研的目的是卡位關鍵領域、關鍵技術。自研應用中,Teams辦公協同軟件獲得超過20%的市場份額,和知名會議軟件Zooms分庭抗禮。Teams不僅是企業軟件市場的流量入口,還成爲微軟雲旗下Power Platform、Dynamic等SaaS/PaaS業務的抓手。Teams甚至被Oracle、Adobe、Atlassian、ServiceNow等美國知名企業軟件集成,擴大了微軟雲其他應用產品的使用範圍。 收購企業中,Linkedin扮演人力資源SaaS角色。开源社區GitHub掌握了全球軟件开發主導權。被收購49%股權的OpenAI與自研的Azure ML,則是推進雲與AI的深度融合。 谷歌雲目前仍維持30%-40%的收入增速,且虧損大幅收窄。谷歌雲正在維持可控虧損,尋找差異化競爭,縮小與頭部企業的差距。 由於既缺少AWS的先發優勢,又缺少微軟雲的歷史積澱,生態建設也在起步期,谷歌雲找到的差異化路徑是,主打協同辦公、數據分析、雲上安全等PaaS/SaaS產品。由於AI計算正在成爲雲的新一輪競爭焦點,谷歌管理層稱,2023年旗下的AI企業DeepMind將與谷歌雲產品深度融合。 在亞馬遜AWS、微軟雲、谷歌雲的競爭中,高營收、高利潤的微軟還在把競爭帶入下個階段:AI計算。 微軟管理層在2023財年二季度(即2022年四季度)財報後的電話會議中說,微軟正在用AI模型革新計算平台,新一輪雲計算浪潮正在誕生。Azure ML智能算力收入連續四個季度增長超過100%。

亞馬遜AWS是典型的“平台型”企業。雲計算興起過程中,一批SaaS/PaaS企業自然聚合在亞馬遜AWS周邊形成了松散的“雲原生”生態。 亞馬遜AWS與合作夥伴形成的默契是,只提供基本的公有雲服務,如計算、存儲、網絡、數據庫等。但亞馬遜AWS不觸碰上層應用,而是交由合作夥伴負責。它的邏輯很簡單,當行業的上層應用做大,市場需求變大時,對亞馬遜AWS的雲資源消耗也會變大。譬如,亞馬遜AWS與客戶關系管理企業Salesforce、數據分析企業Snowflake建立了战略合作關系。 聚焦公有雲的策略,早期是亞馬遜AWS的優勢。合作夥伴不擔心亞馬遜AWS搶蛋糕,積極與其合作。上層應用因此快速完善,亞馬遜AWS多年維持30%左右營收增速。隨着美國雲轉型步入深水區,上雲後要用雲,用雲要靠軟件。與合作夥伴之間的默契邊界讓亞馬遜AWS缺少軟件業務補足短板,也無法深入行業,增長瓶頸隨之而來。 微軟是典型的“水桶型”企業。雲轉型過程中,後發的微軟雲有傳統IT存量業務,又收購、自研了一整套自有生態。微軟雲還與SAP、Oracle這類傳統軟件廠商建立了战略合作關系,推動傳統IT雲轉型。 微軟雲收購、自研的目的是卡位關鍵領域、關鍵技術。自研應用中,Teams辦公協同軟件獲得超過20%的市場份額,和知名會議軟件Zooms分庭抗禮。Teams不僅是企業軟件市場的流量入口,還成爲微軟雲旗下Power Platform、Dynamic等SaaS/PaaS業務的抓手。Teams甚至被Oracle、Adobe、Atlassian、ServiceNow等美國知名企業軟件集成,擴大了微軟雲其他應用產品的使用範圍。 收購企業中,Linkedin扮演人力資源SaaS角色。开源社區GitHub掌握了全球軟件开發主導權。被收購49%股權的OpenAI與自研的Azure ML,則是推進雲與AI的深度融合。 谷歌雲目前仍維持30%-40%的收入增速,且虧損大幅收窄。谷歌雲正在維持可控虧損,尋找差異化競爭,縮小與頭部企業的差距。 由於既缺少AWS的先發優勢,又缺少微軟雲的歷史積澱,生態建設也在起步期,谷歌雲找到的差異化路徑是,主打協同辦公、數據分析、雲上安全等PaaS/SaaS產品。由於AI計算正在成爲雲的新一輪競爭焦點,谷歌管理層稱,2023年旗下的AI企業DeepMind將與谷歌雲產品深度融合。 在亞馬遜AWS、微軟雲、谷歌雲的競爭中,高營收、高利潤的微軟還在把競爭帶入下個階段:AI計算。 微軟管理層在2023財年二季度(即2022年四季度)財報後的電話會議中說,微軟正在用AI模型革新計算平台,新一輪雲計算浪潮正在誕生。Azure ML智能算力收入連續四個季度增長超過100%。 自動駕駛、醫療制藥、高端制造等產業均高度依賴模型訓練、數據分析、圖像識別等AI計算能力。目前微軟的AI計算有200多家客戶,其中包括制藥公司拜耳、審計公司畢馬威。

中國雲廠的啓發 中美國雲廠商的營收、利潤長期存在差距。雙方國情不同,業務不同,且不在同一條水平线。(詳見《財經十一人》2022年2月12日《美國三大雲巨頭高增長真相》) 2022年2月,一家國內雲廠商高管對《財經十一人》說,中國雲廠商和美國雲廠商走到了岔路口,中國雲廠商估值模型也會隨之變化。不過,中美雲廠商之間的路线分岔從三年前互聯網雲廠商大規模進入政企市場就开始了。這是市場需求差異決定的。雙方客戶需求模型存在差異,滿足需求的過程中,技術模型也在分岔,外加政策法律模型變化,接下來可能需要重新自我定位。 這些年來新冠疫情疊加外部政策影響,內部战略調整使得非國資背景的中國雲廠商在2022年處於調整期,迫在眉睫的問題是低增長、低利潤。Synergy Research首席分析師約翰丁斯代爾(John Dinsdale)在2022年10月的研究報告中稱,中國市場增速放緩是因爲沒有走在正常道路上。 2022年中美頭部雲廠商的差距還在拉大。以微軟雲爲例,營業利潤率比阿裏雲高約40%。2021年微軟雲營收是阿裏雲營收的6.6倍。2022年前三季度,這一數據擴大爲8.7倍。 美國雲廠商的既有經驗是否能對當下的中國雲市場有所借鑑? 多位雲廠商人士對《財經十一人》表示,美國雲廠商的高增長、高利潤無法簡單復制。中國公司要在學習美國雲廠商的道路上找到自己的節奏。2022年,中國雲廠商爲了糾偏,採取了提高自研產品比例、縮減轉售業務等策略。上述策略讓中國雲廠商減少了虧損,聚焦平台定位。但對比美國雲廠商出現的新挑战是:AI算力投入不足、軟件生態仍然薄弱。 投入AI算力的目的是避免基礎技術能力掉隊,全球雲計算下一輪競爭重點是AI計算。AI計算需要大規模採購GPU算力。2022年,微軟雲、亞馬遜AWS數據中心資本支出均超過250億美元。如果無法面對下階段的高投入,中國雲廠商存在掉隊風險。 雲計算是吞金獸。雲廠商採購硬件,出租算力存儲,擴大客戶規模降低邊際成本,以此獲得利潤進行下一輪技術投入。美國雲廠商基礎設施規模大且集中,經濟效益明顯,計算成本容易降低。中國雲廠商當下增長核心是政企市場,除公有雲,還有面向不同區域和行業的專屬雲,以及私有/混合雲。基礎設施相對小且分散,這會導致計算成本高昂。 微軟投資的OpenAI公司推出AI生成內容應用ChatGPT後,微軟決定全线產品融入ChatGPT,並再向OpenAI投資100億美元。多位雲計算技術人士對《財經十一人》表示,支撐ChatGPT的算力基礎設施至少需要使用上萬張英偉達GPU A100顯卡算力集群。一次完整的模型訓練成本超過1200萬美元。 一位英偉達人士2022年11月曾爲《財經十一人》計算,採購一片英偉達頂級GPU的成本高達8萬元。一台服務器通常需要4張-8張GPU,一台GPU服務器的成本通常超過40萬元。國內服務器均價爲4萬-5萬元。這意味着GPU服務器的成本是普通服務器的10倍以上。 一位曾任職多家外資數字化企業的中國雲廠商人士對《財經十一人》表示,AI算力需要高投入。美國目前禁止英偉達對中國市場銷售頂尖GPU A100芯片,中國雲廠商目前只能獲取限制算力的版本。考慮到自動駕駛、醫療制藥、高端制造等產業的需求,中國雲廠商要不僅要跟進,還要考慮控制計算成本。 做大軟件生態的目的是,激發上層應用,降低計算成本。彌補基礎設施小且分散、成本高的短板。 亞馬遜AWS、微軟雲各自發展出了一套軟件生態,也有各自的战略合作夥伴。然而,亞馬遜AWS、微軟雲的兩大生態是开放的。战略合作通常不排他,這使得美國市場雲廠商、平台軟件、上層應用可以互相自由選擇,市場蛋糕在自由合作中不斷被做大。 此前一位中國雲廠商高管、企業軟件投資人同時對《財經十一人》表示,2020年美國市場ARR大於1億美元的軟件企業至少有140家。但國內ARR(Annual Recurring Revenue,年度經常性收入,或SaaS雲上訂閱收入)大於1億美元的企業不到10家,ARR大於3億美元的企業爲零。 中國軟件產業被認爲成規模的合作夥伴數量不足,然而仍存在排他式合作。一位頭部雲廠商人士對《財經十一人》表示,中國雲廠商綁定合作夥伴的方式包括,軟件只能用一家企業的接口,底層只能用一家企業的雲。這會導致軟件廠商銷售成本高昂,無法借用雲廠商銷售渠道。雲廠商的上層應用生態發展緩慢,下層算力增長有限,計算成本無法攤薄。因此,中小軟件廠商需要被解綁。 一個共識是,中國雲市場有特殊國情,但仍可以找到解法。雲計算產業發軔於美國市場,學習觀察亞馬遜、微軟等美國雲廠商是中國企業定位坐標系,尋找自我發展路徑的重要方式。

美國雲廠商的既有經驗是否能對當下的中國雲市場有所借鑑? 多位雲廠商人士對《財經十一人》表示,美國雲廠商的高增長、高利潤無法簡單復制。中國公司要在學習美國雲廠商的道路上找到自己的節奏。2022年,中國雲廠商爲了糾偏,採取了提高自研產品比例、縮減轉售業務等策略。上述策略讓中國雲廠商減少了虧損,聚焦平台定位。但對比美國雲廠商出現的新挑战是:AI算力投入不足、軟件生態仍然薄弱。 投入AI算力的目的是避免基礎技術能力掉隊,全球雲計算下一輪競爭重點是AI計算。AI計算需要大規模採購GPU算力。2022年,微軟雲、亞馬遜AWS數據中心資本支出均超過250億美元。如果無法面對下階段的高投入,中國雲廠商存在掉隊風險。 雲計算是吞金獸。雲廠商採購硬件,出租算力存儲,擴大客戶規模降低邊際成本,以此獲得利潤進行下一輪技術投入。美國雲廠商基礎設施規模大且集中,經濟效益明顯,計算成本容易降低。中國雲廠商當下增長核心是政企市場,除公有雲,還有面向不同區域和行業的專屬雲,以及私有/混合雲。基礎設施相對小且分散,這會導致計算成本高昂。 微軟投資的OpenAI公司推出AI生成內容應用ChatGPT後,微軟決定全线產品融入ChatGPT,並再向OpenAI投資100億美元。多位雲計算技術人士對《財經十一人》表示,支撐ChatGPT的算力基礎設施至少需要使用上萬張英偉達GPU A100顯卡算力集群。一次完整的模型訓練成本超過1200萬美元。 一位英偉達人士2022年11月曾爲《財經十一人》計算,採購一片英偉達頂級GPU的成本高達8萬元。一台服務器通常需要4張-8張GPU,一台GPU服務器的成本通常超過40萬元。國內服務器均價爲4萬-5萬元。這意味着GPU服務器的成本是普通服務器的10倍以上。 一位曾任職多家外資數字化企業的中國雲廠商人士對《財經十一人》表示,AI算力需要高投入。美國目前禁止英偉達對中國市場銷售頂尖GPU A100芯片,中國雲廠商目前只能獲取限制算力的版本。考慮到自動駕駛、醫療制藥、高端制造等產業的需求,中國雲廠商要不僅要跟進,還要考慮控制計算成本。 做大軟件生態的目的是,激發上層應用,降低計算成本。彌補基礎設施小且分散、成本高的短板。 亞馬遜AWS、微軟雲各自發展出了一套軟件生態,也有各自的战略合作夥伴。然而,亞馬遜AWS、微軟雲的兩大生態是开放的。战略合作通常不排他,這使得美國市場雲廠商、平台軟件、上層應用可以互相自由選擇,市場蛋糕在自由合作中不斷被做大。 此前一位中國雲廠商高管、企業軟件投資人同時對《財經十一人》表示,2020年美國市場ARR大於1億美元的軟件企業至少有140家。但國內ARR(Annual Recurring Revenue,年度經常性收入,或SaaS雲上訂閱收入)大於1億美元的企業不到10家,ARR大於3億美元的企業爲零。 中國軟件產業被認爲成規模的合作夥伴數量不足,然而仍存在排他式合作。一位頭部雲廠商人士對《財經十一人》表示,中國雲廠商綁定合作夥伴的方式包括,軟件只能用一家企業的接口,底層只能用一家企業的雲。這會導致軟件廠商銷售成本高昂,無法借用雲廠商銷售渠道。雲廠商的上層應用生態發展緩慢,下層算力增長有限,計算成本無法攤薄。因此,中小軟件廠商需要被解綁。 一個共識是,中國雲市場有特殊國情,但仍可以找到解法。雲計算產業發軔於美國市場,學習觀察亞馬遜、微軟等美國雲廠商是中國企業定位坐標系,尋找自我發展路徑的重要方式。 文 | 吳俊宇

編輯 | 謝麗容

作者爲《財經》記者

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國三大雲廠正在拉大與中國同行的差距

地址:https://www.breakthing.com/post/45713.html