春節前夕(1月20日),“潮流零售獨角獸”KK集團再次港交所遞交招股書,繼續衝刺“潮流零售第一股”。

KK集團是一家具有消費者基礎及市場影響力的多個零售品牌所推動的潮流零售商。旗下擁有KKV、THE COLORIST、X11和KK館等四大零售品牌。

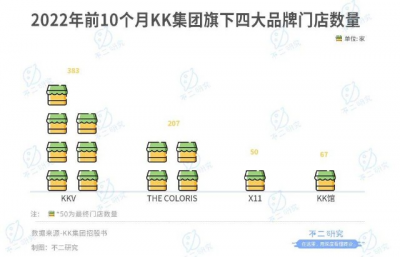

截至2022年10月31日,KK集團旗下門店共有701家,其中KKV擁有383家、THE COLORIST擁有207家、X11擁有50家及KK館擁有67家线下店,門店布局了中國31個省190多個城市及印度尼西亞的13個城市。

在新版招股書中,KK集團援引弗若斯特沙利文報告稱,按2021年的GMV算,其是中國三大潮流零售商之一,市佔率爲1.8%。

圖源:pexels

「不二研究」據其新版招股書發現:去年1-10月,KK集團營收30.67億元,同比增長1.60%;同期,其經調整後的淨虧損爲-2.54億元,虧損同比擴大172.33%。

盡管在2019-2022年前10個月,KK集團的營收逐年增長,但其深陷巨虧,近四年累計虧損達82.13億元。

去年年初的一篇舊文中,我們聚焦於KK集團門店快速擴張虧損不斷擴大。時至今日,KK集團仍面臨盈利能力待解的困境,其能否借IPO走出虧損泥潭?由此,「不二研究」更新了去年年初舊文的部分數據和圖表,以下Enjoy:

新消費風口,潮流零售風頭無倆。

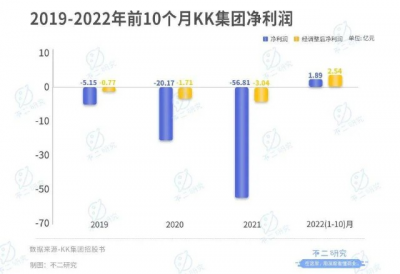

據其招股書顯示,KK集團旗下有KKV、THE COLORIST、X11和KK館等四大零售品牌,2019-2021年及2022年前10個月,總營收爲4.64億、16.46億、35.24億和30.67億;同期,其淨利潤爲-5.15億、-20.17億、-56.81億和1.89億。

「不二研究」發現,KK集團近四年累計巨虧達82.13億元;在盈利能力未經證實的前提下,上市並不能解決KK集團經營的根本問題。

KK集團在巨虧之下的新零售故事,資本市場檢驗在即:“潮流零售”到底是真風口還是僞風口?KK集團是風口還是泡沫?

四年巨虧82億

東南沿海的進口商品集合店很多,但最終成爲“潮流零售獨角獸”的只有KK集團一家。

2014年,80後IT男吳悅寧开始創業之路,進口商品集合店KK館誕生。彼時,與千萬同類店鋪相比,這家开在社區裏的小店並無亮眼之處,初期還遭遇經營不順。2015年,KK館進行了化繁爲簡的探索,成功從社區中突圍、進駐購物中心,开始了瘋狂擴張之路。

圖源:KKV官網

2019年,吳悅寧推出精致生活集合店品牌KKV、大型美妝集合品牌THE COLORIST;2020年成立第四個品牌全球潮玩集合品牌X11。

根據弗若斯特沙利文報告,以GMV計,KK集團成爲2021年中國三大潮流零售商之一,市佔率爲1.8%;2019-2021年KK集團GMV復合年增長率爲163.0%。

“潮流零售獨角獸”的營業收入正處於高速增長中。據招股書顯示,2019-2021年,KK集團營收分別爲4.64億、16.46億、35.24億。而2022年前10個月,KK集團營收爲30.67億元,僅同比增長1.60%。

「不二研究」注意到,從2020年下半年开始,KK集團進入了高速發展期。2020年下半年,KK集團營收高達1.14億元,佔全年比重達69.48%,較2020年上半年增長127.64%。

從毛利潤來看也是如此。2019-2021年KK集團毛利潤分別爲1.26億、5.00億、13.24億,幾乎每年都呈現翻倍式上漲;2022年前10個月,KK集團毛利潤爲12.19億,較2021年同期的僅增長9.10%。2021年前10個月毛利潤爲11.17億元,全年佔比達84.39%。

KK集團的毛利率也處於快速提升中。招股書顯示,2019-2021年以及2022年前10個月分別爲27.1%、30.4%、37.6%及39.7%,對比名創優品第一財季(截至2022年9月30日)35.7%的毛利率,KK相當有競爭力。

但業績增長的同時,KK集團卻陷入了“增收不增利”的困境。同期,KK集團的淨利潤分別爲-5.15億、-20.17億和-56.81億,報告期內累計巨虧達82.13億元。直到2022年前10個月,KK集團的淨利潤爲1.89億元,實現扭虧爲盈。

KK集團在招股書中解釋稱,巨額虧損大部分來自於按公平值計入損益的金融負債的公平值變動。若去除這部分影響,其經調整後淨利潤分別爲-0.77億、-1.71億、-3.04億和-2.54億,在2022年前10個月經調整虧損有所收窄。

在集團的快速擴張中,KK集團的營收格局已經發生變化:創立最早的KK館貢獻營收快速下降;KKV“後來者居上”成佔比最高品牌;THE COLORIST增長放緩;X11在潮玩市場露頭困難。招股書數據顯示,去年前10個月KKV、THE COLORIST、KK館和X11分別貢獻了20.01億、5.31億、1.26億和2.14億營收,佔總營收比重爲65.3%、17.3%、4.1%和7.0%。

雖然虧損巨大,但勝在能爲其他品牌復制盈利模式提供樣板。許是因此,KK集團一直以來都是一級市場的“心頭好”。據天眼查數據顯示,過去5年間KK集團已拿到包括璀璨資本、 黑藻資本 、經緯創投、洪泰基金及京東等的7輪融資,共計近50億元。

在把握創業和經營的風向方面,不可否認吳悅寧和KK集團的獨到之處。但創立七年仍未跑通盈利,這也是其他進口商品集合店所不常有的尷尬處境。

瘋狂擴張之路

在2019年《零售:煥新主力》主題分享上,創始人吳悅寧曾表示,零售公司創新需要根基,需要迅速佔領市場,並強調了兩個Tips:“迅速意味着資金,也意味着开店的能力。”

實際上,色彩鮮豔的門店不僅是KK集團的亮眼招牌,也是KK集團是營收根基。开店似乎已經成爲KK集團上市故事的邏輯起點:通過門店的擴張實現降本增效。

據最新招股書顯示,截至最後實際可行日期,KK集團旗下門店共707家,其中KKV共383家,THE COLORIS共207家,X11共50家,KK館67家。從2019年5月創立至2022年10月,三年多KKV門店數量達383家,經粗略計算幾乎2-3天就將开一家新店。

KK的門店包括加盟店與自營店。據最新招股書顯示,截至2022年10月31日,KK集團旗下門店共有701家,其中自營店有556家,加盟店有145家,以自營店爲主。

爲了降低擴張成本,緩解加盟商流動性壓力,KK集團從2019年起爲加盟商提供無擔保並計息的貸款,爲新店的運營提供資金。2019-2020年以及2021年上半年,KK集團提供給加盟商的貸款分別爲0.35億2.72億及2.58億元;應收加盟商款項分別爲5470萬元、9140萬元及1.73億元。

這種擴張模式看起來雖精妙,但實際上是在“玩火”。高額的貸款使得KK不僅面臨着自身流動性壓力,還需承擔由加盟商經營不善而導致的壞账風險。

根據《貸款通則》,非金融機構的公司之間的貸款應當被禁止。KK集團也在招股書中明確表示,雖然目前並未受到央行處罰,但不排除未來罰款的可能性。或是出於IPO前夕的合規考慮,這種擴張模式已於2021年6月正式停止。

值得注意的是,在大舉擴張的趨勢下,KK集團旗下加盟商正逆勢出走,加盟店的數量在經歷了成倍式上漲後掉頭向下。2019-2020年,KK集團旗下加盟商從164家快速增至424家,同期自有門店只增加了85家;但從2021年开始,KK集團的加盟商不斷流失,2021年和2022年前10個月,KK集團的加盟店數量分別減少67家和212家。

加盟商的出逃有多種原因,總歸來說,退出的理由繞不开盈利能力的不及預期。由於未達到與場籤約時的業績表現和租金貢獻,全國多個KKV與商場存在分歧。據天眼查數據顯示,去年5月KKV曾因違規招募加盟商,被處以罰款30萬元。

另外,自有品牌佔比較少始終是KK經營中的一根刺。2019-2021年以及2022年前10個月,KK集團自有品牌貢獻營收佔比分別爲7.7%、12.3%、12.5%及10.3%。雖處於逐年上升中,但與同行業上市公司相比,名創優品已成爲全球規模最大的自有品牌零售商,KK集團仍去之甚遠,不得不面對成本控制和第三方品牌依賴的壓力。

一邊是瘋狂开店,一邊是被迫閉店。前期擴張的有效措施被迫“剎車”,加上加盟商大規模出逃,重新控制擴張節奏成爲KK的當務之急。但目前,KK尚且無法依靠自身造血,通過自有資金鋪設新店並非易事。聯系吳悅寧曾強調的另一個Tip——資金,或許可從中窺得KK急於上市的部分原因。

真風口還是僞風口

潮流零售擁有千億級別的廣闊市場。根據弗若斯特沙利文,2021年潮流零售市場規模爲2534億元,預計2025年市場規模將達到5403億元,復合年增長率達16.3%;而同期中國整體零售市場規模年復合增速爲13.8%。

這樣看來,潮流零售儼然具有傳統零售所不備的高成長性。快車上的KK集團由此吸引了不少年輕人的消費注意力。不過年輕人雖有較高的ARPU值(一般指每用戶平均收入),消費潛力更強,但同時也更容易爲其他新鮮事物所吸引。

爲了留住年輕人,KK集團在選品上下足了功夫。通過組建選品團隊,專業买手把控消費偏好;通過層層篩選後,產品將經過專業評委會投票;通過後,產品將在測試門店進行試銷,各項達標後方進入採購白名單。

與傳統线下零售不同,KK集團拋棄了傳統流量通道的定位——不向供應商收取進場條碼費、管理費等後台費用,而是用买斷制向品牌供應商直採。這使得KK集團不再是“租售貨架”,而更像個“集裝箱”:以DTC(Direct To Customer)模式直接面向消費者,既取消中間商賺差價,又保證了產品品質。

加上門店運營與供應鏈端數字化對消費者偏好的及時捕捉與滿足、“顏值經濟”對門店吸引力的加成,這便是潮流零售成爲新消費“風口”的根本邏輯。

不過即便實施了如此嚴謹的SKU管理,KK集團仍然面對着同質化的難題。拋开潮流零售這一概念,實際經營中,KK集團不得不在激烈的競爭中尋求突圍。

視线拉寬至整個精品集合專賣賽道,行業Tpo5的市場份額佔16.9%。目前KKV和KK館的市場份額約2.8%,位列第二,領先地位隨時有可能被趕超。縱觀同行競對,名創優品穩居行業頭部,並在快消、美妝、潮玩等方面均有布局,造成不小壓力;新品牌集合店也不斷跑馬圈地,喜燃、話梅、WOW COLOUR等品牌發展勢頭不小,獲得了高瓴創投、真格基金等知名投資機構的青睞。

在美妝專賣賽道,THE COLORIST市場份額僅爲1.3%,所面對的不僅是老牌集合店屈臣氏、絲芙蘭,還有完美日記、WOW COLOUR等的競爭壓力。

消費者不可能只爲概念而买單。雖然已成潮流零售賽道“獨角獸”,但想要力壓樹大根深的傳統零售,KK還需要加快自身步伐。同時,電商的發展也深刻改變了线下零售的生態,雜貨業雖得以“幸存”,但仍需面對電商對其的分流。

爲了解決“线下種草,淘寶購买”的問題,2019年KK全线升級電商項目,正式進軍新社交電商。KK意圖通過將线下流量引流到线上,降低銷售量的損耗,在KK集團推出的K加會員小程序中,還進行了直播帶貨的嘗試。「不二研究」發現,運營效果未達預期,K加會員小程序系統已於2021年關停。

圖源:KKV官網

“潮流零售”到底是真風口還是僞風口,雖無法定論,但對於潮流零售的未來並不能盲目樂觀。

雖說“顏值經濟”盛行,但如今的Z世代已學會捂緊錢包“理性消費”,即便是KKV的亮黃色主題和THE COLORIST的美妝蛋牆,也經不起多次打量。新鮮感過去之後,如何留住消費者是所有新消費玩家的共同議題,“顏值即正義”或許並不能無條件成立。

新消費賽道,上市即巔峰?

作爲現象級的“潮流零售獨角獸”,KK集團的上市故事足夠漂亮。

其誕生即被明星VC熱捧, 2016年來已完成7輪共計超40億元的融資,股東包括CMC資本、京東、深創投、經緯創投、洪泰基金等。

依據以往經驗,上市往往是新消費公司的最高光時刻;在上市即巔峰之後,往往开啓股價的急轉直下,甚至遭遇滑鐵盧。

“潮玩第一股”泡泡瑪特、“新茶飲第一股”奈雪等,已是前車之鑑;這可能意味着資本市場對於新消費的邏輯尚存疑慮。

光鮮營收表現之下,KK集團內裏問題重重,缺乏自身造血能力始終是心頭大患。況且潮流零售賽道次序未定,未來是否將誕生強有力的競爭對手尚未可知。

“潮流零售第一股”上市大考,KK集團需得用動態發展的態度面對,時刻不停地探尋——既是潮流的要義,也是資本市場的要求。

本文部分參考資料:

1.《KK如何抓住9000歲年輕人的心?顏值即正義、社交即貨幣、個性即動力》,經緯低調

2.《3年半虧70億,加盟商正逃離,KK集團是顛覆者還是泡沫》,紅星資本局

3.《光鮮面子、破爛裏子,KK集團賠本賺吆喝》,鋅財經

作者 | 藝馨 豆乳拿鐵

排版 | Cathy

監制 | Yoda

出品 | 不二研究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:KK集團再闖IPO,四年巨虧80億

地址:https://www.breakthing.com/post/45967.html