【新華月刊】

新華基金大類資產配置月報第85期

2月3日,美國勞工統計局發布:2023年1月非農就業人數新增51.7萬人,前值26.3萬人;失業率降至3.4%,前值3.5%,創本輪新低。

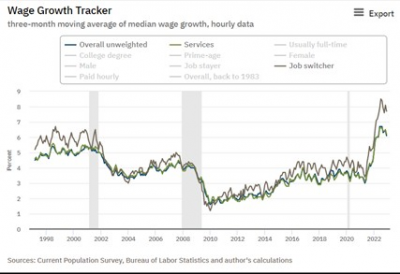

1月美國勞動力市場數據強勁反彈,主因服務行業在供需緊張的情況下出現大面積修復,對經濟動能亦形成一定支撐。非農新增51.7萬人,爲去年7月以來高點,同時失業率持續下降至本輪新低3.4%,且爲60年代以來最低水平。1)勞動力市場供需結構延續了上個月的改善態勢,勞動參與率再升至62.4%;同時,勞動力市場需求側高位降溫緩慢、12月的崗位空缺率數據更出現反彈,在供需緊張的情況下,勞動力供需匹配效率改善幫助服務業就業大面積填補了缺口(圖1)。休闲酒店業和運輸倉儲業的改善尤其明顯,體現爲量、價反向變化,新增就業強勁而工資增速明顯放緩(圖2)。2)政府部門環比增加8.3萬人,部分反了結束罷工返崗。3)利率敏感型行業頹勢仍在、但被對衝,信息和金融行業偏弱,汽車及零部件轉負。4)工資增速維持在0.3%,但同比增速降至4.4%,指向通脹壓力進一步緩解。

數據發布後,金融市場交易邏輯出現變化,表明市場开始修正對美聯儲的鴿派預期。此前市場和美聯儲對通脹回落幅度和加息路徑持續存在明顯分歧,2月議息會被市場解讀爲偏鴿,納指強勁反彈3.25%;市場對於通脹快速下行、經濟軟着陸、美聯儲年底轉向降息的邏輯演繹已經過於充分,樂觀預期先行、提前打滿,增大了後市波動風險。另一方面,美聯儲的邏輯主线是,其對失業率長期均衡水平的估計在4%,就勞動力市場的情況來看,近期至中期的實際水平還應略高於此。失業率偏離均衡水平會使得工資增速難以放緩,因此對核心通脹的預測明顯高於市場;再考慮到政策糾錯成本,美聯儲持續表態將維持政策利率在限制性水平、而非年底轉向降息。所以即便降息兌現,美聯儲給出明確指引也將在Q3甚至更晚。進而,未來數月美股可能面臨調整。

圖4:工資增速高位緩慢降溫

數據來源:wind,新華基金

點擊閱讀月刊全文》》》

【歡迎關注】

新華鑫動力混合A(基金代碼:002083)

新華鑫動力混合C(基金代碼:002084)

新華科技創新主題(基金代碼:002272)

新華策略精選股票(基金代碼:001040)

新華優選消費混合(基金代碼:519150)

新華行業周期輪換(基金代碼:519095)

新華滬深300指數C(基金代碼:008184)

$新華科技創新主題靈活配置混合(OTCFUND|002272)$

$新華行業周期輪換混合(OTCFUND|519095)$

$深證成指(SZ399001)$

#新能源突然拉升 還能“狂飆”嗎?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:1月美國就業數據分析:需修正美聯儲鴿派預期

地址:https://www.breakthing.com/post/46034.html