縱觀商業發展歷史,每個時代都會湧現出一批傑出的公司,它們代表着一個國家乃至全球各時期經濟增長的核心力量,比如80年代的可口可樂、寶潔等消費品公司;90年代的甲骨文、思科、微軟等科技公司;10年代,大家最熟悉的FANNG、京東、阿裏巴巴等互聯網公司。

而當下的時代,無疑是屬於新能源的。在這條賽道裏,不僅誕生了特斯拉、蔚小理、比亞迪等四輪車企業,還有雅迪、愛瑪、新日、九號、小牛等兩輪車企業。

數據顯示,2021年,我國電動兩輪車保有量已達3.25億輛,預計2022年將繼續增長至3.5億輛。這意味着,全國每4個人中就有1人擁有一輛“小電驢”。

同樣的情形亦出現在供應端。近年來我國電動兩輪車(電動自行車)相關的企業年度注冊量急劇爆發,截至目前,該經營範圍類別的企業超過73萬家。

伴隨着激烈的市場博弈和科技進步、消費升級趨勢,“小電驢”們的競爭更加繁雜和曲折,圍繞智能化、高端化、時尚化、全球化等概念,大家持續狂飆,賣力地武裝和拔高自己。

他們身上有哪些獨家亮點?誰又可能在癸卯兔年撿到彩蛋?本文將聚焦上述五家企業和四個維度,嘗試解析。

智能化,誰能走出“羅生門”?

爲了方便接送孩子日常上下學,北京市民張女士剛剛在线下門店新購了一輛兩輪電動車。對她來說,這是一種新潮的體驗,“用手機掃碼开鎖,就可以直接把車騎走了,還能通過手機定位系統實現對車的遠程防盜。”

得益於全球範圍內的數智化浪潮和新能源汽車技術外溢,智能化正成爲電動兩輪車廠商的重要發展方向,產品力提高的第二曲线。

這其中,專注智能短交通和服務類機器人領域,一直向市場傳遞硬核科創主張,以及在平衡車、電動滑板車打出過輝煌战績的九號公司似乎更勝一籌。

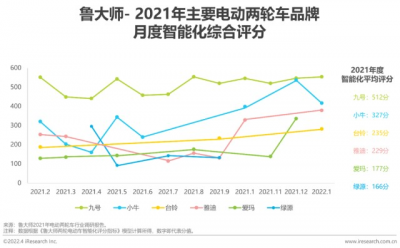

根據魯大師2021年電動兩輪車行業調研報告,九號、小牛的智能化評分在全年大多數月份領先於其他品牌,九號全年綜合智能化評分水平最高。

圖源:艾瑞咨詢

相比之下,台鈴、雅迪、愛瑪、綠源的智能化步伐較爲遲滯,新日則不在榜單中。

究其原因,部分爲新銳品牌多由技術流派創始,企業起家時便身處5G、雲計算、AI、VR雲集的環境,對新技術潛能的觸感更加靈敏和前瞻,也更舍得投入,傳統品牌相對弱之。

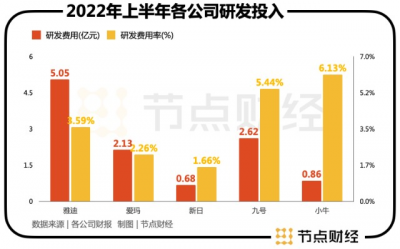

財報顯示,2022年上半年,雅迪、愛瑪、新日、九號、小牛分別支出研發費用5.05億元、2.13億元、0.68億元、2.62億元、0.86億元,對應研發費用率爲3.59%、2.26%、1.66%、5.44%、6.13%,付出和收獲基本呈正比。

知不足而奮進,老將們正在乘勢追擊。2021年,雅迪推出“VFLY”品牌,搭載V-SMART智顯大屏、LTM三方藍牙技術、全場景AI智能語音助手,愛瑪則相繼上线智能旗艦小愛E390、極客X303、S1智行頭盔等,不斷強化在用戶心中的“聰明”形象,帶來智能化評分大幅提升。

不過,就現狀來看,大家其實都是摸着石頭過河,智能化的着力點大差不差,主要集中在車輛狀態採集與硬件管理、車輛交互傳輸系統、駕駛輔助系統、能源系統、防盜系統等幾個方面,即無鑰匙解鎖、一鍵定位、語音交互、電量監測、邊行駛邊聽歌等這些。

而對於廠商間掀起的這場智能化軍備競賽,市場莫衷一是。正方將該轉型行爲類比爲iPhone重塑手機行業的意義,更多的反方則認爲,當前的智能化聽着高級,用着雞肋,“智商稅”嫌疑太大,“小電驢”作爲一款便捷、廉價的短途代步工具,能跑、抗造、安全才能真諦。

消費者到底需不需要智能電動車,以及需要什么樣的智能電動車,這仍然是一個“羅生門”的問題,有賴於長期的技術進化才能解決。

高端化,誰能跨過階層?

鼓足幹勁拼智能化的同時,電動兩輪車廠商也在大張旗鼓地玩高端。

口號上,雅迪喊出的是“更高端的電動車”,新日是“超高端 智能鋰電電動車”,小牛則在“華爲前太子”光環籠罩下,出生即高貴;產品上,九號聯手小牛,一舉將“小電驢”的天花板拉向五位數,各路玩家紛紛更進,諸如九號旗下的E200P ONE、E125,小牛電動的N-GT系列、SQI系列,雅迪VFLY,愛瑪小帕,新日MIKUSuper,都在萬元左右的價格區間。

圖源:京東小牛電動旗艦店

爲什么大家都想集體逐頂和跨層?最通俗的解釋,高端即高價。一方面,他能消化持續上行的成本壓力。

電動兩輪車90%以上的營業成本來自電池、電機、控制器、車架、輪胎等原材料,電池作爲核心部件,是支出的最大頭。最近兩年,新能源需求過旺,導致鋰電池價格狂飆不止。

另一方面,往上遷移,從靠硬件組裝賺錢向靠品牌、技術、渠道賺錢,獲得增值性利潤,有助於企業突破內卷。

然而,同一片天空下的同一種“高端化”舉動輻射到財務數據,電動兩輪車廠商的冷暖並不相通。

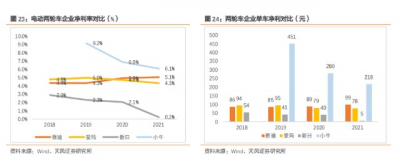

以2021年爲例,小牛電動國內市場出售新車均價爲2959元,愛瑪和雅迪爲2031元和1265元。

據天風證券統計,小牛的單車淨利潤遙遙領先其他,最高的2019年達到451元/台,其他家則不足百元,最低的新日只有40來元。

圖源:天風證券

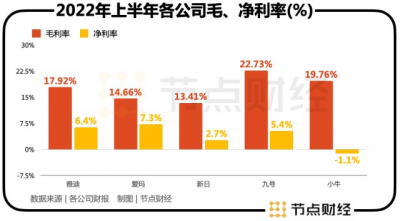

而在2022年上半年,這一局面又有所變化。就毛利率而言,最高的九號能達到22.73%,其次爲小牛19.76%,最低爲新日13.41%;就淨利率而言,愛瑪反而翻身居上,以7.29%成了盈利最強的一支,小牛虧損墊底;雅迪雖然賣的最多,但走的還是規模效應路线。

有意思的是,“小電驢”們一邊昂首衝高,一邊又不忘屈身就低,尤其在下沉市場,小牛、九號等高階玩家相繼推出2000-3000元車型,雅迪、愛瑪們爲了固守住大本營,只能大打“性價比”牌,炮火一波比一波猛烈,讓卷生卷死難上加難。

總的來說,高端化行之有效的還是新銳品牌九號和小牛,這和兩家初始的品牌定位,科技力、產品力有關,更容易得到市場認可,而雅迪、愛瑪、新日、台鈴們的階級上升通道尚未完全打开。

可盡管如此,更智能、更高端的九號和小牛也面臨不少問題。節點財經注意到,在黑貓投訴,消費者對其的詬病不少,多數爲整車或某處設備質量不合格、電池衰減。這說明,整個電動兩輪車行業,還需要爲品質努力爬坡。

時尚化,誰營銷的最豪橫?

隨着“小電驢”的普及,電動兩輪車的消費主力軍逐漸過渡到90後和00後,這兩代人在購买物品時,除了看重性能以外,外觀、理念也是不可缺少的參考因素。

凡此種種,都讓電動兩輪車廠商動了“二心”,在研發新產品時,以靚麗的外觀打底,輔以不錯的性能,然後講一段富有同理心的故事或抓住某個噱頭、熱點,並大面積曝光,才能滿足消費者既要又要還要的心思。

在這方面,愛瑪通過更年輕的整車設計、更時髦的營銷方式、更闊綽的代言人,已給市場烙下印記;小牛則將創新、潮流的設計和研發融入產品,彰顯年輕化風格。

去年8月,時尚雜志《時尚芭莎》正式發行了八月別冊——愛瑪專刊。通常情況下,與明星一起在雜志上搭配登場的,是大牌包袋,豪華名表、璀璨珠寶,但這一次吳謹言、黃小蕾、趙櫻子拍攝的多組“人生光影”大片中,對准的焦點卻是他們坐下的愛瑪電動車。

在宣傳稿中是這樣寫的:“時尚”是愛瑪的標籤,也是愛瑪的魂。

小牛不走尋常路,明星代言之外,印有明顯Logo的電動車周邊,如頭盔、護具,陸續上市的各式各樣彰顯個性的T恤衫和徽章,以及由“確認過眼神”的粉絲組成的牛油社群,都凸顯了自身的營銷lifestyle。

九號更喜歡以五花八門的興趣化玩法:JK、電遊、舞見、盲盒,來獲得引爆不同愛好圈層的效果,比如去年底其與視頻網站bilibili合作的“九號總動員”活動;雅迪搭上世界杯的順風車,試圖在全球觀衆面前展露風採,亦在最近大火電視劇《狂飆》中頻頻露臉。

至於其他玩家,時尚化做法其實都差不多,不外乎外觀吸睛,頂流站台,廣告宣傳這幾項,背後支撐着的則是遠高於研發投入,數億元的銷售費用。

那么,誰撒的最豪橫?

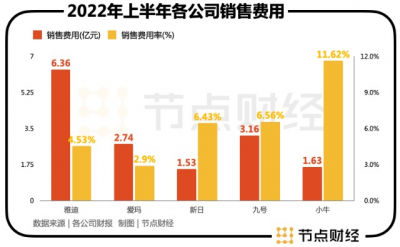

財報顯示,2022年上半年,雅迪、愛瑪、新日、九號、小牛,分別支出銷售費用爲6.36億元、2.74億元、1.53億元、3.16億元、1.63億元,對應營收佔比爲4.53%、2.9%、6.43%、6.56%、11.62%。

不難看出,研發最猛的人也是營銷最狠的人,雅迪豪擲千金的體量很大,但絕對佔比中間,小牛雖然只花了1.63億元,卻由於報告期內的營收同比減少,只有14.03億元,11.62%的銷售費用率,竟然把自己搞到“失血”,淨利潤虧損0.15億元,同比降幅高達117.6%。

國際化,誰能狂飆出线?

" 每年都有增長。"這是幾位不同品牌的電動兩輪車代理商,對過去4年行業的一致感受。

受益於送花、送飯、送菜等即時零售新業態和共享電單車商業新模式的出現,疊加新國標帶來的換車潮,電動兩輪車車迎來黃金時代。

然而,隨着搶食蛋糕者越來越多,以及各地《新國標》過渡期臨近結束,消費需求變得冷靜,兩輪電動車行業景氣度在2024年趨弱將是大概率事件。

圖源:艾瑞咨詢

該背景下,無論是新銳品牌,還是傳統品牌,尋找增量市場時不待我,而在碳中和和各國政策利好背景下,廣闊的海外市場恰好便是那塊增量。

某電動車行業人士向節點財經表示:" 隨着產業基礎穩固,電動兩輪車換車需求在過去幾年大幅釋放,國內市場已基本定型。國外市場還處於爆發前夜,誰能搶跑誰就有先發優勢。"

2021年,雅迪正式提出 " 全球倍增战略 "。董事長董經貴宣誓:"未來,雅迪最起碼要佔領35%的市場,三分天下有其一。"

小牛CEO李彥直言:“未來公司將繼續加碼海外業務,中短期內將海外業務收入佔比提升至20%到25%,長期規劃是要打开東南亞和印度市場。”

至於愛瑪、新日、台鈴、九號,也沒闲着,大家都瞄准海外市場做了一系列聲勢浩大的布局。

但撕掉濾鏡,落實到業績,則是各自分化:有人擱淺,有人揚帆。

聲量最雄壯的雅迪默然不語,只在2022年半年報中寫道,“本集團超過90%的收入及經營利潤來自於在中國銷售電動兩輪車。”

愛瑪2022年上半年國際業務收入爲 1.17 億元,同比增長了 111.69%。可從業務佔比來看,海外收入貢獻極少。2020 年至 2022 年上半年,公司境外收入的佔比分別爲0.82%、1.13% 和 1.24%。

新日或許是幾個“矮子”裏面能拔出的稍稍高個,2021年外銷收入佔比1.63%;台鈴沒有披露公开信息,從過往履歷看,出海“淘金”應該比前幾家要得心應手一些,收獲也更大。

相較之下,九號和小牛的成就就明顯了很多。

九號公司包括滑板車、電動兩輪車在內,2022年上半年境外收入28.35億元,佔比接近總營收的6成。

小牛2022年連續兩個季度營收表現不佳,卻在海外市場交出逆勢反攻劇本,其前三季度境外銷量5.76 萬輛,錄得收入1.95億元,同比分別增長1059.8%、351.8%。

可以預見的是,2023年在海外市場,“小電驢”們將在濃度更高的“紅海”裏廝殺,以稀釋國內市場的逐底效應。

而對於已然开啓的2023年,智能化、高端化、時尚化、全球化的趨勢不變,也是電動兩輪車廠商角逐和競技的原點,但最終誰能狂飆出线,成爲商業洪流中的幸運兒,只能交給市場來驗證。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

文 / 七公 出品 / 節點商業組

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:「小電驢」江湖:誰在狂飆,誰在挨打?|節點深度

地址:https://www.breakthing.com/post/46110.html