直接說數據;

目前亞馬遜市值萬億美元,阿裏巴巴不足3000億美元,相差3倍多。

原因在於,亞馬遜的營收與淨利潤,是阿裏的3.5倍。

但是,阿裏的年交易總額是亞馬遜的2倍。

說人話就是,阿裏所掌握的市場是亞馬遜的2倍,但亞馬遜的市值是阿裏的3倍。

這事打個比方,1號技師每天接客2人,9號技師每天接客4人,但1號技師能賺10塊錢,9號技師只能賺3塊錢。

那么問題來了,爲什么?

是1號技師的客人消費能力更強?還是1號技師的手藝更好?或者摁腳的就是比搓背的更高級?

來這裏停一下,大家思考一下答案。

5、4、3、2、1。

說說我的結論,1號技師與9號技師所在的會所不同。

美國電商基本上亞馬遜獨大,壟斷能力強,說人話就是1號技師的會所從業者極少。

並且亞馬遜真正通過電商(自營+第三方),物流,服務,元計算,完成了更好的商業閉環;雲服務貢獻3/4的利潤,妥妥的現金奶牛。

但阿裏不一樣,雲業務還不能支撐營收,會所裏從業者有點多。

隔壁就是12號技師京東,價格低服務好买絲襪還送貨上門。

這幾年鄰居更多了,拼多多都成18號金牌技師了,這就導致大栓子原本在9號技師和12號技師的門口溜達,徘徊,糾結;現在手都摳到金牌技師家的門縫裏了。

還有19號抖音技師,26號快手技師,各有特色,各有千秋。

所以結論是很清晰的供需定律,從業者多了,利潤就低了。

當然從業者多了也有一個好處,就是能卷死別人。

所以對於拼多多出海,我是很關注的。

其實到了這裏,整體結論就很清晰了。

阿裏與亞馬遜的主要差距是競爭環境不同,以及雲業務的差距。

競爭環境無法改變,但阿裏的雲業務的確有成爲收入頂梁柱的潛力,值得高看一眼。

作業不是隨便抄,而是看到大佬的方向,搞清楚大佬的买入邏輯。

本號關注全球頂級投資大佬的持倉變化,人家每一次動作都是真金白銀的億級操作,邏輯充分,前瞻性極強。這樣才能拿得住,拿的穩,拿的踏實。

看大佬持倉,抄大佬作業,關注我的“滿倉日記”。

第一時間更新大佬持倉,抄作業課代表,專業抄作業十六年。

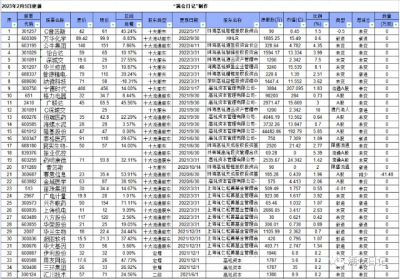

高瓴持倉A股如下:

高瓴持倉港股如下:

高瓴持倉美股如下:

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏與亞馬遜3倍市值差距,問題出在哪裏?

地址:https://www.breakthing.com/post/46117.html