大家好,我是長橋海豚君!

$迪士尼.US 美東時間 2 月 8 日美股盤後發布了 2023 財年第一季度(CY22Q4)業績,高基數下收入端有壓力基本在預期之內,不過迪士尼股東最關心的 EPS,在這個季度有了明顯的修復並且顯著超出市場預期。

不過實際上一季度業績只要沒有顯示出特別大的經營問題,當季的業績並不是市場關注點。由於管理層動蕩還不足 3 個月且上任後還未有公开講話,公司對未來的經營指引才是當下市場最關注也對股價影響更大的焦點。尤其是,傳奇 CEO Iger 是否會帶來超預期的增長战略動作?

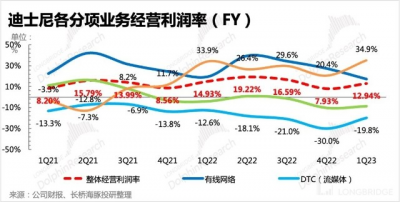

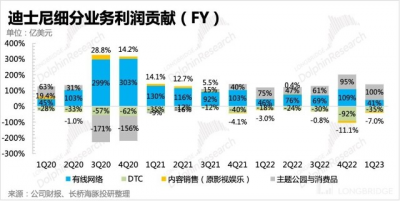

1、利潤有修復且顯著超預期:上季度最被市場詬病的盈利情況,在一季度有了很大改善,經營利潤率環比提升了 5pct。“流媒體減虧 + 主題公園盈利新高”是主要拉動盈利狀況好轉的動力源。海豚君預計,繼續提升利潤仍然會是今年迪士尼的經營重點目標。

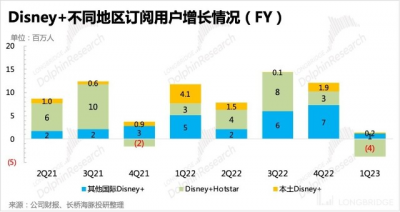

2、Disney+ 更加追求增長的 “質量”:一季度流媒體用戶環比流失 100 萬訂閱用戶,顯著弱於一致預期,但與部分核心投行的預期差不多。其中 Disney+ 流失情況最慘,主要源於迪士尼沒有繼續拿下印度 IPL2023-2027 年的五年獨播版權。除此之外,就是北美地區的增長明顯走弱,也基本與第三方 app 活躍數據的趨勢相一致。

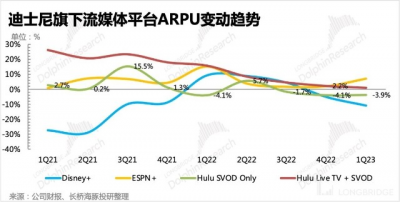

但在 ARPU 上,ESPN、Hulu 環比走高都與漲價相關。Disney+ 雖然 12 月也進行了漲價,但對當季的影響不大,再加上低價廣告服務的推出,ARPU 環比略有下降。

一季度流媒體用戶增長不佳,尤其是 Disney+,無疑中給原先制定的目標(2024 年達到 2.15-2.35 億用戶)帶來很大的壓力(2 年不到的時間需要淨增加 5000-7000 萬用戶)。

但海豚君認爲,這樣的趨勢可能還會持續,即新管理層可能會優先於 “盈利” 目標而後於 “用戶擴張”,這種經營策略的調整下,相比去年,今年的迪士尼可能會拿出更多的內容用於對外授權獲取收入,消化高昂的制作成本,而不是爲了獲得更多的用戶付費而藏在 Disney+ 獨家。

3、主題公園仍然是利潤貢獻的 “扛把子”:一季度主題公園的盈利能力在旺季效應下再次提升,經營利潤率甚至達到了歷史新高的水平,也是這個季度爲集團盈利貢獻最大的業務。

不過海豚君認爲,短期盈利逐季提升的趨勢不一定可持續,Iger 回歸時也特別提及要對主題公園進行調整。否則當前過高的消費負擔,會在出遊熱度消退後壓制長期需求。

4、《阿凡達 2》票房高但不及預期,高成本拖累影視業務盈利:一季度有多部大片,票房高但利潤薄。萬衆期待的《阿凡達 2》,雖然票房衝到了全球榜一,但絕對值低於預期,在高昂的制作成本和渠道分成下,最終真實利潤並不理想。

其次,內容對外授權的收入也受到獨供 Disney+ 的影響。不過,海豚君認爲,在全集團追求利潤增長的第一目標下,這個策略可能後續會有較大的調整。比如《阿凡達 2》下後,或許會選擇授權給多方平台,來獲得更多的授權收入。

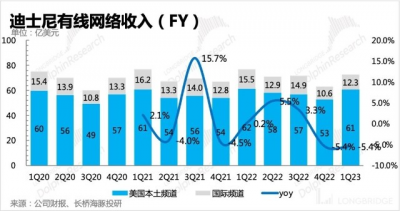

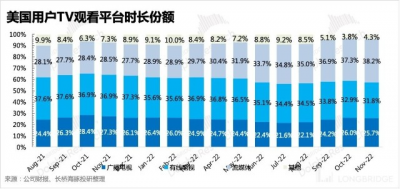

4、有线電視更多的 “麻煩” 還在後面:一季度有线電視收入同比下滑 5.4%,雖然業績簡報中未披露明細,但海豚君預計主要下降的地方在廣告收入上,這與用戶觀看時長相關性更大。訂閱費和版權費因爲有付費慣性,流媒體對其的影響還存在滯後。

尼爾森數據顯示,去年 TV 用戶花在有线電視頻道上的時長份額繼續趨勢性下滑。中長期來看,有线電視的廣告收入將繼續承壓,未來利潤率也會被逐步削弱,再難回到 30% 以上的水平。

5、自由現金流同比繼續惡化,迫切需要盈利改善:本季度自由現金流淨流出 21.6 億元,衝破近兩年新低。其中經營活動現金淨流出 9.7 億,也是近兩年同期最弱的情況。

截至 12 月末,公司账上現金 85 億,環比加速下滑,需要盡快改善經營狀況,控制投資預算。

長橋海豚觀點

在上季度交出疫情以來最差 EPS 後,市場黑起臉來毫不留情面,迪士尼市值一度瀕臨 2020 年疫情最低點。在這岌岌可危的時刻,傳奇 CEO Iger 的重新掛帥,可以說是從精神層面上幫迪士尼找回了 “信仰價值”。

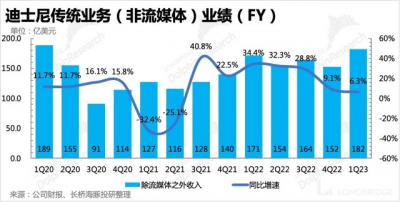

在 Iger 的回歸信中,特別提及要幫助迪士尼“重回增長”。海豚君認爲,這裏的 “增長” 錨定的指標並不是 “收入”,而是 “利潤”。畢竟 2022 財年全年,盡管傳統業務收入新高,但集團的經營利潤只有疫情前正常年份的 80%,淨利潤只有 40%。

雖然回歸信中沒有展开討論具體舉措,但我們能夠猜到的是,Iger 的刀口第一個恐怕會對着持續以來一直高虧損的 Disney+——比如,減少內容低效投資,放开自制內容對外授權。

此外,傳統業務中主題公園的收入利潤雖然逐季新高,但實際上沒有持續性。不斷漲價的門票以及貪婪挖掘的各種 “鈔能力” 工具,已經讓不少遊客心存不滿。隨着後疫情時期线下娛樂的 “景氣度” 消散,今年的主題公園客流量勢必要受到影響。因此爲了保證園區的基本熱度,雖然有 100 周年的慶典活動,但仍然需要對遊客的園區消費進行減負。

單從利潤絕對值恢復的角度,迪士尼還有很大的改善空間,主要缺口在流媒體業務,這也是當下市場交易的核心邏輯。目前 EV/EBITDA 約爲 15x,低於疫情前水平但高於开展 Disney+ 之前。公司之前給的指引是 2024 年 Disney+ 達到單季盈虧平衡,因此市場預期 2024 財年迪士尼 EBITDA 能夠先回到 2018 至 2019 年水平(~180 億 +),對應當前股權價值約 12x,這基本上就可視作一個去掉 “流媒體溢價” 之後的安全估值线。

如果這次財報電話會能夠釋放更多關於Disney+“盈利提前” 的超預期信息,那么也會提供迪士尼更多的上漲動力。一般而言,迪士尼管理層在電話會上披露的信息相當豐富,又恰逢管理層動蕩後的首次公开亮相,勢必會透露更多未來迪士尼發展战略的信息,海豚君尤其建議大家關注稍後的電話會內容。

本季財報詳細解讀

一

認識迪士尼

作爲近百年的娛樂王國,迪士尼的業務架構也經歷了多次調整,海豚君在《迪士尼:百歲公主的 “駐顏術”》中有過詳細介紹。這裏呈現最新的業務架構情況,便於投資者閱讀財報前初步了解。

1、迪士尼業務結構主要包含了四塊,影視娛樂、有线電視、流媒體、主題公園及商品零售。

2、【主題公園及商品零售】多年發展已經較爲成熟,第一 IP 儲備加持下,迪士尼主題公園業務龍頭地位穩固,更多的受到整體消費的影響。常態下,可以視爲一個穩定現金流。

3、【影視娛樂】、【有线電視】、【流媒體】本質上就是在做迪士尼影片的制作發行,因此收入變動主要與迪士尼的電影排片、整體電影市場消費力有關。

來源:迪士尼財報、長橋海豚投研繪制

二

收入:高基數下增長承壓

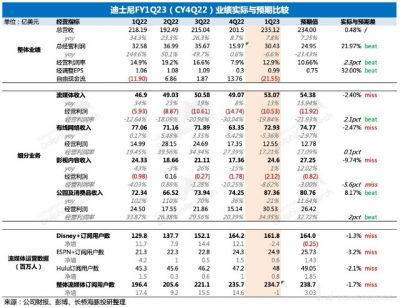

本季度迪士尼實現總營收 235 億美元,同比增長 7.8%。雖然增速環比來看未有改善,也在個位數水平,但更多的是源於同期高基數壓力。

細分業務上:

(1)流媒體在漲價效應下有所轉暖;

(2)傳統業務則在高基數下增速繼續放緩

a.主題公園相對穩健;

b.影視內容因爲有《黑豹 2》、《阿凡達 2》等熱片票房貢獻,環比也有明顯提升;

c.但有线電視繼續下滑,除了海外頻道上因爲沒了 IPL 比賽以及匯率波動影響而顯著降低外,本地頻道也因爲當季體育節目較少,造成廣告收入下滑。

細分業務詳細數據:

1、流媒體業務(DTC)

雖然對公司當下的收入、利潤貢獻不高,流媒體業務確實支撐公司成長性的主要邏輯,是市場對迪士尼未來估值上升的主要推動力。

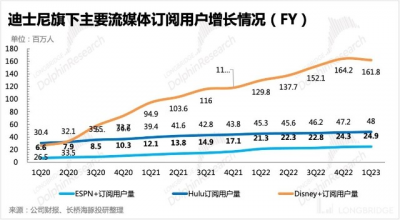

本季度實現收入 53 億元,同比增長 13%,基本靠 ESPN、Hulu 漲價帶動。核心流媒體平台 Disney+ 用戶流失 240 萬,比市場預期要差。其中印度市場 Disney+Hotstar 因爲 IPL 2023-2027 年版權被 Viacom 拿下,一個季度丟失了 380 萬名用戶。此外,北美本地市場增長表現一般。

截至 12 月,Disney+ 總用戶規模回落到 1.62 億,全平台用戶規模達到 2.35 億,距離 2024 財年目標壓力山大。

ESPN+ 本季度的用戶增長开始有顯示出漲價的影響,淨增用戶量弱於以往同期。10 月、12 月 Hulu、Disney+ 也進行了漲價,漲幅不小。不過目前來看 Disney+ 的漲價效應並不明顯,恐怕是當季末才提價的關系。

12 月 Disney+ 也推出了廣告服務,雖然推出時間尚短但從 Netflix 的廣告情況來看,恐怕短期表現也一般。不過鑑於迪士尼有 Hulu 廣告套餐的運營經驗,因此海豚君對廣告服務的中長期發展並不悲觀。爲了更好的整合集團旗下的流媒體平台資源,市場也預期迪士尼會加快從 Comcast 手中收購剩余的 Hulu 股權,提供整體的廣告和訂閱服務。

2、主題公園與消費品

本季度主題公園在旺季效應下再次亮眼,增長穩健且顯著優於預期,經營利潤率也來到了新高。但海豚君認爲,這還是源於過去一年迪士尼在 “出遊需求暴漲 + 周年慶典活動不斷” 下,進行頻繁門票漲價、推出園區付費產品的效果,已經有遊客對持續走高的消費开始抱怨。因此 Iger 回歸後,預計也會對主題公園業務進行調整,緩解消費者的負面體驗。

本季度主題公園與消費品合計收入 87.4 億美元,同比增長 21%,高技術下增長穩健,背後反的是持續一年的需求仍然強勁。其中樂園體驗收入 72 億,同比增速 27%,消費品收入同比持平。

細分市場上:

(1)北美市場仍然主要由漲價效應的拉動,入園客流量與 2021 年變化不大。

(2)國際市場除了匯率原因,還因爲去年底上海迪士尼閉園較久,整體收入增速放緩更明顯。不過從 12 月 8 日起,上海迪士尼已經全面恢復運營,加上春節期間的爆發性需求,預計對迪士尼下季度的公園業績會有明顯的貢獻。

從北美的入園客流來看,佛州迪斯尼 2023 年一季度客流量相對 2022 年同期已經略有下滑,加州迪士尼則因爲對南加州提供特惠門票而需求再次增加。但這背後無法忽視的是後疫情出遊紅利的正在消退。雖然國際市場與本地市場的出遊熱存在一個時間差,但由於本地主題公園的收入佔比更高,因此對整體集團公園業績的影響更大。預計 Iger 對主題公園業務也會有一個調整,通過提供更多的優惠,降低用戶的園區消費壓力,來達到延續出遊需求的效果,就好比這一次加州主題公園的特價門票。

3、影視內容銷售

內容銷售收入主要與當季迪士尼的電影發行表現,以及其他電視節目內容分發授權、家庭電視點播付費相關。

本季度迪士尼上了《黑豹 2》、《阿凡達 2》等多部大片,票房雖然與同行相比表現不錯,但因爲制作成本較高,因此利潤貢獻大打折扣。

再加上因爲獨供 Disney+,內容對外授權的收入很可能繼續受到負面影響。一季度影視業務收入達到 24.6 億,同比增長 1%,但仍然經營虧損 2.2 億。

不過海豚君認爲,在 Iger 表達對集團盈利提升的迫切需求後,對於自制內容獨供 Disney+ 的經營策略可能也會有所調整,這樣以來,至少下季度有《阿凡達 2》等大片下後的授權收入,預計影視內容銷售利潤都會有顯著改善。

2023 財年,迪士尼旗下影視內容仍然重磅雲集,漫威 IP、星際 IP 是主要看點。

4、有线網絡

傳統廣播電視媒體本季度繼續同比下滑 5%,當季體育內容較少,且用戶觀影時長仍然保持從有线電視向流媒體遷移的趨勢,因此會顯著影響有线電視的廣告收入。這不僅僅這兩季會遇到的問題,而是一個中長期的趨勢。

三

利潤端:環比修復,對未來市場還有更高的預期

一季度實現經營利潤 30 億,同比降低 6.6%,超市場預期的 25 億。

本季度流媒體減虧拐點出現,環比有顯著修復。再加上主題公園盈利再次新高,整體經營利潤也有了明顯的回暖。影視內容與有线電視,在內容成本穩定下,主要是由於變現不佳導致利潤率有壓力。

當然影視內容的壓力時暫時的,但有线電視是一個相對較長的趨勢,雖然會有季度性的波動,但預計趨勢上利潤率還是會逐漸走弱。

<此處結束>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:傳奇回歸,迪士尼开始變變變

地址:https://www.breakthing.com/post/46234.html