chatGPT爆火,每個人都在問,誰是真正的概念股?

不管答案如何,資本市場是已經一輪又一輪爆炒,相關板塊、概念股都在大幅上漲。

但是,如果只是純粹蹭概念的炒作,那很多所謂的概念股最後還是會一地雞毛,這樣的事情在股市上已經出現過無數次,這次也一定不會例外,今天就出現了chatGPT概念降溫的跡象。

從大方向上看,chatGPT以及所代表的人工智能產業,擁有廣闊的增長空間,投資價值毋庸置疑,但只有找到真正經得考驗的概念股,才能收獲更長更大的投資價值。

其中,人工智能芯片是繞不开的一個細分領域,而在這個細分領域裏,繞不开的一家公司,是英偉達。

01

AI,比的就是算力

很多使用chatGPT的用戶,都會遇到一個麻煩事,東西好用沒錯,但宕機、卡頓又如影隨形,體驗效果大打折扣。

究其原因,就是算力不夠。

可能open AI也沒有料到,chatGPT會火到這種程度,能夠打敗抖音,拿下新的最快月活人數破億的記錄。現在,每天湧入chatGPT的人數還在暴增,解決算力問題成了迫在眉睫的任務。

解鈴還須系鈴人。芯片是數據處理核心中的核心,負責了整個系統的算力任務,增加算力,就得加大芯片的投入,換句話說,就是用更多、算力更強的人工智能芯片。

不單單是open AI,所有涉及到聊天機器人的公司,增加算力都是繞不开的一道坎,這也就意味着,人工智能芯片的需求將會持續迎來井噴。近段縱觀全局,選出一只後市強勢股,去年的大妖基本都是出自熱點板塊中的低位龍頭,這次空間預計至少70%入袋,已經有啓動的信號出現。接下來,我將與大家一同進退,把握這只趨勢龍頭,dgh加上數字9665,聰明的你能知道的,深知各位小散戶不易,愿意與大家分享!統計數據顯示,整個人工智能行業,2022年的需求規模約爲3874.5億美元,預計會以20%的復合年增長率快速增長,到2029年,需求規模將達到1.39萬億美元。

對於芯片行業而言,這是新的藍海,特別是在當下傳統的PC、智能手機需求量下滑的大背景下,人工智能芯片無疑是救命稻草一樣的增量市場。更重要的是,按照人工智能的應用領域,不難預測,人工智能芯片的市場規模要遠超PC和智能手機。

需求沒問題,供應端又是什么情況?

目前,已經在AI芯片領域推出產品的公司,比較重要的廠家有英偉達、英特爾、AMD、高通,其中英偉達是實力最爲強大的一位,市佔率高達70%,是真正意義上的遙遙領先。

以ChatGPT爲例,要想實現類似的人工智能,意味着大量的深度學習和機器訓練,像175B參數模型,需要使用foat8這樣精度的參數,那就需要大量英偉達的V100(32GB)、A100和H100(80G)。

目前,英偉達的A100、H100 GPU產品被亞馬遜AWS、微軟Azure、谷歌雲、甲骨文等各大公司採用。IDC的統計資料顯示,在國內的GPU服務器領域,英偉達的市佔率高達95%,幾乎所有的雲服務提供商和超算都採用英偉達的芯片來支持AI計算,BATH都深度依賴英偉達,由於沒有同性能的替代品,在早前中美芯片事件中,一度引發市場對於大廠的雲計算業務的擔憂。

從營收結構上看,英偉達人工智能方向的數據中心業務佔比已經超過60%,是其第一大業務,也是公司最重要的增長引擎,仍然處於高增長階段,2022年Q3的增長率達到31%。

在C端,熟悉自動駕駛技術的投資者,應該都知道英偉達的orin平台,這個平台已經成爲自動駕駛技術的標配,特斯拉早期的自動駕駛也是採用英偉達的芯片,直到最後決定自研。而其他的廠商,大多沒有自研的能力,加上英偉達在計算機視覺方面的積累,以及超強的算力(256 TOPS),採用英偉達的芯片就成了必選項。

去年,英偉達推出了新的算力更強的Thor平台,算力直接幹到了2000 TOPS,全球只此一家,領先像mobileye這樣的競爭對手。

02

深耕人工智能

很多人對於英偉達的認識,可能還停留在遊戲顯卡階段,很難和人工智能拉上關系。

的確,這家由美籍華人,曾經供職於AMD的黃仁勳於1993年創立的公司,起家就是做電腦遊戲顯卡。如果單看年資,和像英特爾、AMD、德州儀器這樣的老牌的芯片廠,英偉達稍顯稚嫩。

在成立後相當長的時間內,英偉達只是在電腦遊戲顯卡領域默默耕耘。直到1999年,它推出了一個新概念--GPU,字面理解是圖形處理單元,和傳統的CPU(中央處理器)形成平行計算,可以理解爲將計算機圖形處理從CPU中獨立出來,從而獲得更好的圖形效果和視覺體驗。

這個概念極大地推動了電腦遊戲市場的發展,用戶也能夠獲得更加逼真和刺激的遊戲視覺體驗,從此奠定了英偉達在計算機視覺和圖形處理的霸主地位。

2016年4月5日,英偉達推出新的GPU芯片Tesla P100,從名字上就可以看出,這是專爲Tesla自動駕駛而推出的芯片,與當年特斯拉大舉投入自動駕駛相吻合,芯片內置150億個晶體管,用於深度學習,是當時處理能力最強的人工智能芯片。

這個極具標志性的事件,被認爲是英偉達大舉進軍人工智能芯片的裏程碑,它成功將GPU概念,從圖形處理領域推向新的更有前景的領域--深度學習。對人工智能熟悉的朋友都知道,深度學習AI非常重要的組成部分,指的是機器學習樣本數據的內在規律和表示層次,最終能像人一樣識別文字、圖像和聲音等數據,具有像人一樣的分析能力。深度學習是非常復雜的機器學習算法,是搜索、數據挖掘、語言處理、推薦和個性化技術以及其他相關領域的關鍵技術,英偉達在圖形處理方面的經驗和積累使得它有能力介入這個領域。

隨後,人工智能的快速發展,英偉達不斷推出人工智能的產品,也不斷將大廠變成自己的客戶。

2017年5月11日,GTC 2017大會,英偉達發布Tesla V100,採用台積電12nm工藝制程,增加與深度學習高度相關的Tensor單元,在815平方毫米面積的硅片上集成了210億個晶體管,5210個CUDA核心,其單精度浮點運算性能達到15 TFLOP/s,雙精度浮點運算性能達到7.5 TFLOP/s;

2017年7月5日,喊出all in AI的百度AI宣布與英偉達建立“全面深度的合作關系”;

2019年10月23日,英偉達攜手紅帽、微軟和愛立信合作开發5G產品;

2020年2月5日,英偉達正式推出雲遊戲服務GeForce;

2021年4月13日,英偉達正式宣布其首款數據中心處理器(CPU),運行速度將比現有芯片快10倍,新款芯片名爲Grace,基於Arm架構,面向超大型AI模型和高性能計算。

目前,採用英偉達芯片的AI公司已經有3000家,而隨着人工智能市場的爆發,英偉達的增長前景依然很廣闊。

半導體有個不成文的規律,每一個細分領域,基本都是一家或者少數幾家壟斷的局面,第一和第二之間有着非常大的差距,PC是英特爾和AMD,智能手機是高通,代工是台積電。而在人工智能領域,毫無疑問是英偉達,不管是市佔率、客戶群體,還是產品性能,都還沒有哪家競爭對手能夠撼動他的地位。

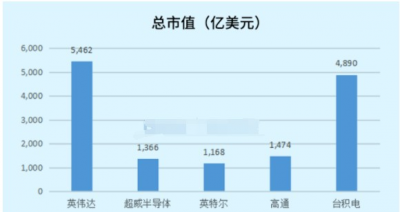

從市值上看,英偉達超過5000億美元,遠超英特爾、AMD、高通,也超過大名鼎鼎的台積電。

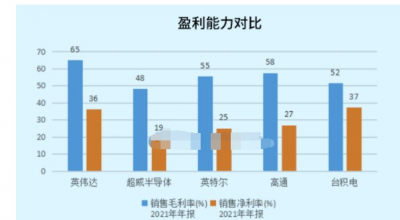

從盈利能力上看,英偉達同樣處於領先地位。

在增長前景上,除了數據中心外,自動駕駛也是很值得關注的領域,這是另一個市場規模有望達到萬億級別的賽道。英偉達2021年汽車業務的營收只有5.36億美元,佔總營收的比例在2%,主要原因是自動駕駛的商業化還處於比較早期的階段,雖然短期內爆發的可能性還不高,因爲技術、法律法規方面也有待突破,但作爲深坑這個領域,並且積累了大量技術和用戶資源的公司,不管什么時候商業化推進,英偉達都是最有機會也最有能力獲得這個市場的公司。

估值上,英偉達的動態PE爲94倍,略顯高位,不過考慮到人工智能龐大的增長前景,以及公司在該領域絕對的領先地位,再加上2022年美股市場流動性劇烈收縮導致大跌、半導體行業處於周期下行,公司業績下滑明顯,股價最大回撤近7成,高估值並不能完全代表公司的真實情況。

隨着流動性收縮行至尾聲,美股觸底轉向趨勢已經確立,同時半導體行業去庫存的推進,逐步進入周期觸底反彈階段,英偉達在2022年低基數下,大概率將重新進入高增長階段,投資價值會越加明顯。

03

抄不抄?

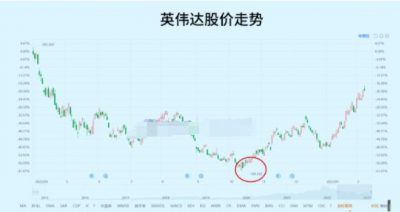

從英偉達的股價走勢上看,2022年10月一度去到108美元的低位,其後強勢反彈,目前已經成功翻倍,去到222美元的位置,尤其是最近兩個月,美國通脹數據下降,加息進入收尾階段,美國科技股普遍上漲,英偉達的漲幅達到56%。

如果說絕對的抄底良機,應該是去年10月那一次。但即便股價已經上漲很多,相比2021年高位,跌幅仍然有35%。

如果拉長時間往後看,英偉達的業績增長確定性、增長速度,都是半導體公司中比較優秀的,基本面、產品力、技術能力、市佔率等重要的經營指標,都是業界最優秀的。

毫無疑問,英偉達將上期受益人工智能行業的發展。

從需求上看,不管是B端的雲計算、大數據,還是C端的chatGPT、自動駕駛,不管出現什么樣的人工智能技術、新的人工智能應用,也不管是什么人工智能公司,都需要用到英偉達的人工智能芯片。

從投資邏輯上看,英偉達扮演的是“賣鏟”人的角色,這個角色代表的是巨大的投資價值。

所以,糾結現在的價位高不高,只是短期視野,如果用長期視野看,現在的英偉達依然處於底部,抄底價值依然存在

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:英偉達—chatGPT爆火,人工智能萬億級市場,誰才是真正的概念股?

地址:https://www.breakthing.com/post/46380.html