導讀:前方迷途太多,堅持才能灑脫,走出黑暗就能逍遙又快活——《沙漠駱駝》

作者|《未來跡》書恆

2023年春節前夕,知名美妝連鎖調色師(THE COLORIST)的母公司KK集團再次向港股遞交了招股說明書,其披露的一系列財務數據在業內以及大衆財經媒體圈引發了不小的波瀾。

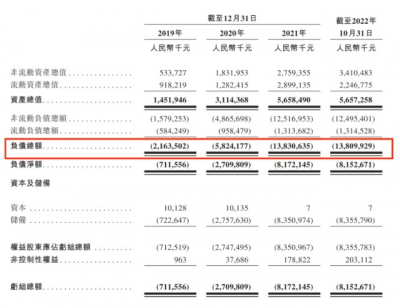

其中,爭議最大的幾個數據在於:KK集團發布的招股說明書顯示,截止2022年10月31日,集團的負債總額居然達到了驚人的138億元。而財報數據還顯示,從2019年开始到2022年10月31日,KK集團的累計總營收只有87億元。

與此同時,KK集團對外披露的信息還顯示,截止最後一輪融資,KK集團的估值已經接近200億元人民幣。

在线下零售渠道哀鴻遍野的當下,一家負債超百億,虧損數十億的线下零售商爲何會有200億元的估值?這是很多人想不通的地方。

聳人聽聞的巨額債務來自哪裏?

《未來跡Future Beauty》通過招股說明書發現,KK集團看起來聳人聽聞的“巨額債務”,其中絕大部分來自“按公平值計入損益的金融負債”。

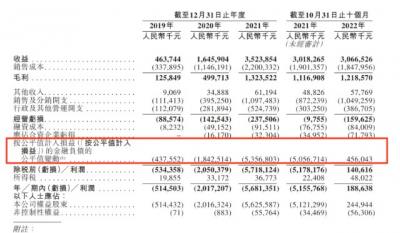

招股說明書顯示,2019年到2022年10月31日,KK集團按公平值計入損益的金融負債的變動值金額分別爲4.38億元、18.43億元、53.57億元以及4.56億元。

按照《香港財務報告准則》這些“按公平值計入損益的金融負債的變動值”在財務報表中都將體現爲“債務”,從而形成巨額虧損。那么這些巨額的“按公平值計入損益的金融負債的變動值”是怎么形成的呢?

《未來跡Future Beauty》經過進一步了解發現,簡單來說這些所謂“按公平值計入損益的金融負債”主要是企業在一級市場融資的過程中,隨着估值不斷變高,上一輪的投資人只要不退出,其持有的原始股也會隨着不斷增值,這個增值的額度對於企業來說就是“按公平值計入損益的金融負債”。對於投資人來說,則是他們所持有的可轉換可贖回優先股。

《未來跡Future Beauty》結合媒體公开報道以及KK集團招股說明書發現,從2016年开始,KK集團至少已經進行了7大輪融資,媒體公开披露的融資總金額已經達到了42億元人民幣,而招股說明書顯示截止2022年10月31日實際已收對價資金也達到32億元。截止最後一輪由京東旗下JDAngara以及優視原聯合創始人梁捷創辦的KK Brothers領頭的F輪融資,KK集團的估值已經接近200億元人民幣。其估值在5年時間裏暴漲了200倍。

據招股說明書顯示,截止2022年10月31日,KK集團按公平值計入損益的金融負債總額已經達到人民幣107億元。

《未來跡Future Beauty》進一步了解發現,由於估值的變動而形成巨額“按公平值計入損益的金融負債”的現象在港股非常常見,其中最出名的就是快手。

據公开財報顯示,2020第三季度,快手的淨虧損達到了駭人聽聞的973.7億元,其中就是因爲“按公平值計入損益的金融負債”貢獻了891.5億的虧損。

但是,在港股這些誇張的虧損或者債務數字其實並不能反公司的真實盈利能力,這些數字的巨額變動背後,和公司的實際經營情況關系並不大。

那么,KK集團的實際經營能力到底如何呢?

調色師的單店盈利能力堪比屈臣氏?

在紛繁復雜的財務報表中,再加上不同的會計計算方法,要想摸到一家公司真實的盈利能力並不容易。不過早在20世紀80年代有着有线電視之王的約翰馬龍在一系列的企業並購中,就發明了“EBITDA”的概念,用來衡量一家企業的真實盈利能力和償債能力。

EBITDA也叫息稅折舊攤銷前利潤,和在傳統的企業經營狀況分析中,採用淨利潤、現金流等財務指標來衡量公司的健康狀況和投資價值相比,這種方法排除了折舊攤銷等可以人爲主觀調整或者不受經營者控制的稅收、利息等因素對財務報表的影響。因此, EBITDA非常適用於評價那些投資回報周期長的企業的真實盈利能力。也有利於比較不同會計准則下企業之間的價值。[1]

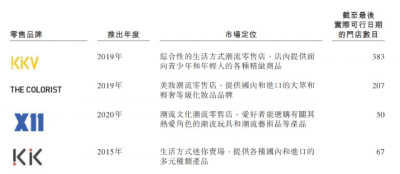

招股說明書顯示,KK集團定位爲“潮流零售商”,以爲Z世代年輕消費者提供優質的時尚潮流商品,讓美好生活無邊界爲使命。目前旗下共有綜合性生活方式潮流零售店KKV;美妝潮流零售店THE COLORIST(調色師);潮流文化零售店X11以及生活方式迷你賣場KK四種類型的线下零售店,截止2022年10月31日在全球總共有701家門店,其中的556家爲自有直營店鋪。

從對營收的貢獻來看,目前KKV佔比最大,截止2022年10月31日的財報顯示,KKV的營收佔了集團總營收的65.3%;THE COLORIST(調色師)佔比17.3%,是集團第二大營收和利潤貢獻體。

對於THE COLORIST(調色師)過去幾年在業界的評價一直兩極分化,一部分人將其視爲實體新零售的標杆,而另一部分人則認爲其在資本催熟之下“虛火旺盛”。那么其盈利能力到底如何呢?

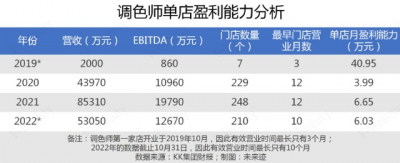

《未來跡Future Beauty》通過KK集團公布的財務數據,整理出了THE COLORIST(調色師)過去4年的單店月均EBITDA發現,其最近兩年的單店月均EBITDA已經穩定在了6萬元左右。

根據《未來跡Future Beauty》的了解,這一數據在大型連鎖美妝零售店中已經是比較優秀的水平。一個可與之對比的對象是大型线下美妝零售連鎖屈臣氏,根據其中國區的財務數據計算發現,屈臣氏在大陸市場的單店月均EBITDA在4萬元左右。

考慮到門店並不是在同一時間點上同時开業,從定量分析的角度無論是THE COLORIST(調色師)還是屈臣氏其真實的單店月均EBITDA肯定遠遠大於以上數據。但從定性分析的角度不難看出,THE COLORIST(調色師)和屈臣氏的真實單店月均盈利能力很可能不相上下。

除了THE COLORIST(調色師),從財務數據上看,KKV的單店盈利能力則要更強。《未來跡Future Beauty》根據KK集團的財務報表計算發現,其單店月均EBITDA居於6萬元到11萬元之間,和同類型門店名創優品相比要高出不少。

從以上數據不難看出,KK集團的真實盈利能力在同業中已經屬於優秀水平。而據KK集團剛發布的2023年1月簡報顯示:KKV創下了單月業績最高紀錄,單店GMV同比增長超30%;THE COLORIST調色師單店GMV同比增長超40%,單日業績創480天新高,單月GMV創23個月新高。

隨着疫情對线下實體零售的影響減弱,其零售表現應該還會繼續回升。招股說明書顯示,2023年KK集團預計還將开出200家KKV門店,40家THE COLORIST調色師門店以及30家X11門店,屆時KK集團的門店總數將接近1000家。

200億元估值,虛嗎?

除了真實的盈利能力和看起來高得離譜的“負債”,圍繞KK集團的另一個爭議性話題是“KK集團200億元的估值是否虛高”?

據《未來跡Future Beauty》了解,在投資界對於一家公司的估值有多種方法,比較主流的有P/E估值法、P/B估值法、PEG估值法、市銷率估值法、RNAV估值法等。不同的估值方法的側重點不一樣。對於KK集團這種融資次數較多,金融槓杆較大的企業,爲了排除融資槓杆帶來的影響,經常採用一種叫EV/EBITDA的估值方法來計算出“企業價值倍數”,如果這個倍數沒有偏離行業平均值,就說明對該企業的估值(EV)是合理的。[2]

根據2021年KK集團第F輪及後續融資所給出的29億美元(約合195億元人民幣)的估值,對應KK集團2021年的EBITDA可以計算出,KK集團的企業價值倍數爲58.65倍。

一個可供對照的對象是名創優品。

根據弗若斯特沙利文提供的數據,名創優品是2021年中國市場佔有率最高的潮流零售商,市場佔有率爲9.1%;KK集團旗下KKV和KK館綜合起來排名第二。

可見,在研究機構眼中KK集團和名創優品從某種程度上來說是同一類型的公司,並且處在同一賽道。雙方具有較強的參照和對比價值。

而根據廣發證券[3]和中金公司[4]對名創優品過去幾年“EV/EBITDA”的計算以及對未來三年的預測,名創優品2021年的EV/EBITDA值爲59.3。這和KK集團58.65的數字非常接近。

從這個角度來說,在2021年,基於KK集團當時的財務狀況,其29億美金的估值並不離譜。但值得注意的是,從名創優品歷年“企業價值倍數”的變動情況以及分析師對其未來走向的評估來看,整體呈現先逐步走高、再不斷下降的趨勢。

換句話說,當資本市場對KK集團的“企業價值倍數”預期开始走低的時候,KK集團要維持不低於200億元的估值,其EBITDA就需要不斷提高,這才是KK集團要迎接的真正挑战。

過去幾年,在疫情和電商的雙重擠壓下,實體零售一直在負重前行。而以名創優品、KK集團等爲代表的线下“零售新物種”更是在各種妖魔化的言論中一路“披荊斬棘”。他們像一群特立獨行的年輕人一樣,一步步走出青春期,走到歷史舞台的聚光燈下。

很難說他們的未來就一定會輝煌燦爛,甚至他們的前路仍然充滿了迷惑。但無論是資本市場,還是零售業界,對於线下實體零售很顯然都還抱有一份濃濃的期待。未來也就正如流行歌曲《沙漠駱駝》中唱的那樣“前方迷途太多,堅持才能灑脫,走出黑暗就能逍遙又快活”!

參考文獻:

[1]許永源,EBITDA 在業績評價中的應用探討,商業會計,2018(10),1002-5812(2018)10-0055-02。

[2]何謹,公司估值方法淺析,科技智囊, 2017年05期

[3]洪濤,名創優品:全球布局優勢凸顯,毛利淨利再創新高。

[4]樊俊豪,名創優品:國內开店超預期,海外仍面臨不確定性。

END

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:KK集團負債總額破百億,調色師單店盈利能力卻堪比屈臣氏

地址:https://www.breakthing.com/post/46660.html