中國服務器市場出現了一個“既舊又新”的玩家。

舊的是聯想服務器已經在全球及中國市場开展業務數十年,在2014年收購IBM服務器業務之前,如今的聯想執行副總裁兼中國區總裁劉軍,在1995年作爲聯想研發部總經理,主導了第一代聯想萬全服務器的研發。

新的是聯想推出了專爲中國市場打造的一個全新、專屬、定制的服務器品牌及產品线——問天,尤其是劉軍少見地爲服務器業務站台,體現出當下聯想對此業務的重視。一位聯想內部人士評價,“這是他(劉軍)今年最重要的事”。

在2月8日舉行的發布會上,劉軍公布了聯想的“No.1計劃”,希望通過5年時間成爲中國服務器智能基礎設施市場的No.1。這是一個頗具挑战性的目標,於內於外,聯想服務器業務機遇和挑战並存。

聯想爲什么要“殺回”服務器業務?

“服務器是聯想3S战略的一個核心組成部分,我們有3個S,其中第二個S是智能基礎設施,最重要的一條產品线就是服務器,服務器代表着算力,是構建客戶的新IT架構和解決方案的重要部件。”劉軍表示。

據了解,聯想於2019年正式啓動3S战略,分別爲智能物聯網( Smart IoT)、智能基礎架構( Smart Infrastructure)和行業智能( Smart Verticals),與之相對應的是三個事業群,智能設備業務集團(IDG)、基礎設施方案業務集團(ISG)和方案服務業務集團(SSG)。

聯想3S战略已經進入第四年,面臨一個衝破壓力位的關口。

過去三年,由於疫情帶動的线上辦公等趨勢,聯想PC業務受到提振,出貨量大增的同時也帶來聯想整體營收的進一步增長,不過,隨着疫情褪去,全球PC市場持續下行,聯想也無法獨善其身。

根據咨詢機構Gartner數據,2022年第四季度全球 PC 出貨量總計 6530 萬台,比 2021 年第四季度下降 28.5%,這是自 Gartner 开始追蹤 PC 市場以來出貨量降幅最大的季度。2022 年 PC 出貨量達到 2.862 億台,比 2021 年下降 16.2%。

聯想營收數據也體現出了PC業務的疲態,其2022/23中期財報數據顯示,由個人電腦、平板電腦、智能手機和其他智能設備業務組成的智能設備業務集團,其收入及經營利潤同比分別減少7%及8%。

如果把目光聚焦在聯想的第二財季(即2022年第三季度),智能設備業務集團收入由上一財年同期的153.39億美元,下滑至137.16億美元,下滑幅度爲10.56%,下滑幅度更大。

說明隨着時間推移,聯想PC業務下滑加速,聯想已經算是PC廠商中表現相對較好的,頭部地位使其能夠跑贏大盤,但行業起伏不可避免。

聯想當然意識到了PC業務不可能一直增長,所以3S战略的另外兩個S,就是聯想着力想要改變的方面。第二財季,方案服務業務集團營收爲17.21億美元,同比增長了26.3%,基礎設施方案業務集團營收爲26.14億美元的收入,同比增長了32.9%,非PC業務貢獻的收入比重達到創記錄的37.4%,要知道,以往聯想PC業務要佔總收入的8成。

聯想特別在財報中突出了基礎設施方案業務集團,並指出,其H1財季收入同比增長24%,繼續投資於未來增長,近期推出50多種新產品、服務及解決方案,爲有史以來最大規模。

回到服務器業務本身,按照從大至小、從前到後的方向盤點,第二個S的業務領域中,服務器業務市場盤足夠大,聯想也有現成的基礎,符合聯想战略轉型和營收增長的雙重目標,受到高層重視也就順理成章了。

短期遭遇增長低谷,聯想押注五年計劃

“目前(中國服務器市場)的第一名並不是在全球領先的廠商,但可能是在中國做客制化、滿足中國客戶需求比我們做得好,所以我們需要把這兩點結合起來。”劉軍說。

中國市場是全球市場中一個較爲特殊的存在,全球市場中戴爾、惠普、聯想份額相對靠前,中國市場浪潮、新華三、超聚變等廠商居前,其中浪潮主要憑借中國市場的出貨量,得以在全球市場位居第三。

值得一提的是,浪潮和聯想在服務器市場有一段“歷史淵源”,2002年左右,在信息化趨勢和政策的驅動下,國產服務器市場曾經掀起一波熱潮,當時浪潮和聯想兩家針鋒相對,IT圈比較資深的人士還記得,“浪潮20億投放服務器業務”“聯想國產服務器NO.1計劃”,如今NO.1計劃卷土重來,市場形勢已經大變樣。

聯想服務器有不得不做的道理,也需要認知到客觀外部條件。

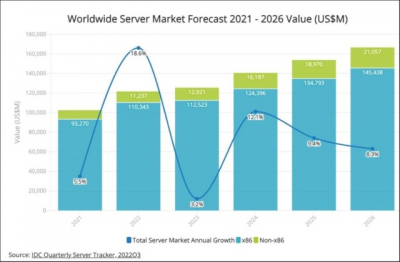

IDC在2022年12月發布的一份報告指出,市場將面臨持續的挑战,包括新冠疫情的殘余影響、歷史高通脹、供應鏈中斷和地緣政治衝突,但總體而言,預計該市場在未來五年內每年都會增長。IDC預計,到 2026 年,大型雲服務提供商將繼續穩步更新和擴展計劃,預期過剩庫存消化階段可能會被對新業務的額外投資所覆蓋。其同時下調了2023年服務器市場的增長預期,從 9 月份 6.1% 下調至 3.2%。

在國內市場,行業對服務器市場增長放緩也有所預期。IDC預測,2025年中國整體服務器市場規模預計將達到424.7億美金,五年復合增長率爲12.7%,長线增長預期樂觀。

而短期來看,結合行業人士給的反饋,2023年,服務器的採購大客戶們都在降本增效,例如阿裏、騰訊、字節跳動等,大型政企客戶也減緩採購行動,例如三大運營商,爲了开展雲業務的批量採購很難持續,加之2023年國內雲計算市場尚處於調整期,客戶的壓力傳導至服務器廠商,可能會帶來一個增長低谷。

“我們已經做了很長時間的准備”,正如劉軍所言,聯想至少爲此籌謀了大半年時間,包括打通集團、中國區、前端銷售到後端研發部門等,此外,聯想還挖來原新華三計算存儲產品线總裁陳振寬,他目前是聯想中國區基礎設施業務群服務器事業部總經理,來到聯想已有半年左右。

產品方面,聯想問天首款產品 GB5520 V3服務器發布,是聯想問天品牌中主打的一款通用2U機架式服務器,主打虛擬化、雲計算、高性能計算、數據庫等通用數據中心的業務場景。

此外,基於第四代英特爾至強可擴展處理器的一系列全新聯想ThinkSystem V3基礎設施產品組合亮相,包含1款聯想ThinkSystem塔式服務器、5款機架式服務器、2款高密度液冷服務器和6款超融合服務器產品。

雙线品牌战略,重視毛利

隨着問天的發布,聯想正式形成了問天和ThinkSystem的雙品牌战略,該如何發揮雙品牌的優勢而不是互相傾軋,以及利用上一個NO.1計劃的經驗和教訓,在如今的市場形勢下顯得尤爲重要。

聯想集團高級副總裁、聯想中國區基礎設施業務群總裁柏鵬表示,與新的NO.1計劃相對應,聯想自身也有一個“五年規劃”:

首先夯實從規劃到研發、到質量、到生產、到供應鏈完整的本地化能力;和聯想自身軟件以及本地化生態做好結合和適配;布局邊緣計算和AI,打造出基於本地化環境和業務需求的AI、軟件定義、人工計算等領域的專屬服務器產品;繼續鞏固過去在傳統SMB市場的優勢,同時在政府、運營商、金融等本地化進展較高的行業取得突破;最後做好定制化。

據了解,聯想問天不僅有本土研發團隊,搭載國產部件、軟件和生態配置,同時還有專屬本地的專家和服務團隊。在國產化軟硬件方面,柏鵬提到,“聯想問天一個很大的使命是更好使能中國本土生態,包括硬件生態,例如CPU、GPU、DPU和內存、SSD等部件”。

行業人士提到,聯想ThinkSystem目前在服務全球160余個國家,全球化的通用性是突出的特點,但不同於國外把3U服務器做出4U的性能,客戶更愿意买單,中國市場客戶更重視性價比,一些國內服務器廠商還主打低價策略,預計聯想問天在價格方面將對齊國內市場。

服務器業務一直是低毛利的市場,上遊芯片廠商如英特爾、AMD、英偉達等把持芯片關鍵部件,下遊大客戶如運營商、雲服務商掌握議價話語權,國內服務器廠商毛利均較低。

對此,柏鵬提到,隨着基礎設施的發展,軟件定義趨勢愈發明顯,服務器產品本身的硬件相對越來越通用化,對服務器產品本身硬件的毛利產生了很大的壓力。

其一,聯想要提升毛利也得靠軟件、硬件平台化,在軟件定義的時代,很多整合方案趨勢越來越多,不管是超融合趨勢還是其他的人工智能平台等,都可以和硬件形成一體化方案。例如,在交付方式上,聯想越來越多選擇軟硬件一體機,开箱即用,既提升了客戶的使用體驗,同時也可以提升聯想毛利水平。

其二,聯想提升毛利要靠服務。“服務器領是數字底座的核心,融合了存儲、網絡、軟件、中台等產品,在客戶端的交付有時候非常復雜,聯想必須要做服務,不是簡單售後服務,而是整體方案的服務”,柏鵬提到。

(本文首發 作者|張帥)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:聯想殺回服務器業務:短期有壓力,長期有空間|ToB產業觀察

地址:https://www.breakthing.com/post/47212.html