財報數據顯示,B站2022年Q4淨虧損雖同比收窄至15.0億元,但全年淨虧75.1億元,同比拉大10.3%

《投資時報》研究員 王子西

3月13日,恆生科技指數大漲,包括嗶哩嗶哩(下稱B站,美股BILI.O、港股9626.HK)、快手、騰訊等在內的科網股多有不同程度的漲幅。當日,也是嗶哩嗶哩納入港股通生效之日。光大證券策略師認爲,公司領漲科技股,納入互聯互通提振交易量;美銀證券則發研報,上調公司美股評級及目標價,給出的依據是“似乎於2024年扭虧爲盈”。

“2024年盈虧平衡”是B站此前所訂目標,且在今年業績電話會上,被管理層重提。不過,留給公司實現盈利時間或已不多。財報數據顯示,2022年Q4公司淨虧損雖同比收窄至15.0億元,但全年淨虧75.1億元,同比拉大10.3%。收入端方面,廣告與移動遊戲業務2022年Q4均爲負增,全年遊戲業務收入同比微降、廣告收入增速大幅放緩。

而今年公司的經營重心是增收減虧、健康的用戶增長,後者意味不再單純追求MAU(月活用戶)數字,會關注更有質量的DAU(日活用戶)增長及商業價值轉換效率的提升。但战略重視DAU增長、削減低毛利業務等措施,能否助B站最終達成目標?

針對用戶增長、2023年收入指引、新遊戲業績增量等問題,《投資時報》研究員日前電郵溝通提綱至該公司相關部門,截至發稿尚未收到回復。

虧損又拉大

目前,B站仍與盈利無緣。

財報顯示,2022年第四季度,公司實現收入61.4億元,同比增長6.3%;淨虧損15.0億元,較上年同期收窄近6億元。四季度虧損收窄,部分來自於毛利潤的貢獻。Q4毛利潤同比增長超一成,直接拉升公司毛利率至20.3%。此外,銷售及營銷开支也同比大減近三成,僅此一項就爲公司省下近5億元。

但全年來看,B站實現收入219.0億元,同比增長13.0%,增速較此前三年的“中高雙位數”明顯放緩;淨虧損75.1億元,同比拉大10.3%。全年的營銷开支雖爲公司節省近9億元,但營業成本增速高於營收,拉低毛利率至17.6%,較上年同期減少逾3個百分點;其中收入分成成本91億元,仍佔總成本過半比例。

此外,由於2022年公司優化組織支付相關遣散費,終止若幹遊戲項目以及服務器及設備折舊增加等,導致一般及行政开支、研發开支增加,尤其後者銳增幅度近七成。簡單計算,這兩項开支就合計減少B站利潤26億元。

頗受Z世代年輕人喜愛的B站仍面臨商業變現、盈利痛點。值得注意的是,此前,公司曾提出“2023年實現4億MAU、2024年實現盈虧平衡”兩個目標。而在本次業績電話會上,後一目標保持,前一目標表述卻發生變化。

公司董事長兼CEO陳睿表示,今年公司關注點兩個:增收減虧和追求健康的用戶增長。用戶增長,不會再單純追求MAU數字,會關注更有質量的DAU增長以及DAU商業價值轉換效率的提升。

數據顯示,2022年第四季度,B站的DAU同比增長29%至9280萬;MAU爲3.26億,同比增長兩成,但較上季度減少660萬。反映用戶粘性的指標,DAU/MAU的比值爲28.5%,較上年同期提升近兩個百分點。战略重視DAU增長,除了寄托“更大的用戶商業價值”,或也有“控費”需求。

德邦證券研報認爲,公司給出的2023年總收入指引中位數250億元,低於前期彭博一致預期。但另一方面,公司明確了實現減虧的具體措施爲:降低帶寬成本、員工成本等相對固定的成本項;通過以DAU爲用戶增長重心減少銷售費用,聚焦遊戲自研品類以減少研發費用等方式來控制費用支出。

兩大關注下,B站能否最終實現正向盈利?哪條業務线能支撐收入高增?

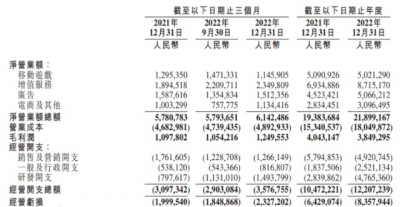

B站2022年Q4和全年部分業績情況(千元)

數據來源:公司公告

廣告變現增速放緩

B站的業務主要分爲增值服務、移動遊戲、廣告和電商及其他業務。財報顯示,推動B站2022年業績增長的業務依次爲增值、廣告、電商及其他業務。其中,得益於直播服務、大會員及其他增值服務在內的付費用戶數量增加等影響,2022年增值服務貢獻營收87.2億元,增幅兩成多。

受經濟及疫情擾動影響,公司廣告業務大幅放緩,2022年Q4降至15.1億元,較上年同期減少約7500萬元;全年業務貢獻50.7億元,增速僅一成多,而2020年、2021年均爲1倍多。

德邦證券、華安證券認爲,公司Q4廣告收入下滑,主要來自於品牌向廣告(即商單廣告和常規品牌廣告),包括傳統feed廣告和story mode(故事模式)在內的效果廣告同比增長超50%。也就是說,兩類廣告“一增一減”衝抵下,B站該季度廣告收入仍下行。

而作爲B站PUGV(專業用戶生成視頻)生態的自然延伸,story mode內容分發以豎屏短視頻爲主,2022年4月开始商業化。多屏多場景,是公司用戶增長的關鍵策略。但2022年Q4公司日均視頻觀看量達39億,同比增長近八成,其中PUGV&OGV(OGV爲機構制作的視頻)增速環比提升;story mode的日均視頻觀看量增速卻環比大幅放緩、爲175%,Q3增速還達473%。

同時,由於抖音、快手等短視頻平台的先發優勢,在用戶心智、消費習慣培育已基本完成;包括小紅書在內的內容平台,也在推出短視頻、爭奪用戶注意力。story mode豎屏視頻能否從中持續分羹、商業變現能力能否持續提升,都還需觀察。

另外,受多重影響,2022年Q4微博(港股9898.HK)的廣告及營銷收入也同比下滑29%至3.9億美元,全年則降至16.0億美元,降幅19%。若剔除來自阿裏巴巴的廣告收入,那么季度降幅更大。知乎(港股2390.HK)三季報也顯示,前三季度的廣告收入6.5億元,較上年同期減少逾1億元。廣告主2023年的投放需求情況,或也決定各平台的業務增速。

值得注意的是,浙商證券預計2023年Q1,B站廣告收入增速爲20%以上,且廣告投放滯後於宏觀環境的改善,公司全年廣告收入恢復將是逐季提升。而B站2022年Q1的廣告收入增速爲逾四成。

重拾遊戲業務

遊戲業務在2022年Q4也爲負增。

根據財報,該季度B站的移動遊戲業務貢獻收入11.5億元,同比下滑11.5%,收入規模幾乎與電商及其他業務一樣。全年遊戲業務貢獻營收50.2億元,較上年同期略降,佔總收入的比重仍爲兩成多。

遊戲業務曾是B站“扛把子”業務。2014年,該公司在平台發布第三方开發商的移動遊戲。2017年8月推出第一款自主开發的遊戲,這一年遊戲業務就貢獻了83.4%的營收。2018年B站美股上市時,經營策略是壓縮遊戲收入佔比、業務收入多元化,這背後或有遊戲版號收緊等政策影響,或也爲了消除投資人對收入單一的警惕。

此後,公司遊戲業務的收入佔比逐漸下降,到了2021年已降至26.3%。而且,2019年、2020年公司尚有一款“頭部”遊戲貢獻超一成的收入,但在2021年已無。

2022年11月,B站曾發布內部郵件,將遊戲業務匯報线調整至CEO陳睿“手中”。據悉,匯報线調整的目的是加強遊戲業務,落實“精品自研、全球發行”的遊戲業務战略。但今時不同往日,國內遊戲版號的發放雖呈常態化趨勢,但玩家對遊戲品質需求也在提升。

在電話會議上,陳睿表示遊戲行業變成存量市場,能掙錢的遊戲就只剩下兩種:頭部遊戲、垂類頭部遊戲。B站所要做的就是“出精品、全球發行”,精品遊戲起到長线運營作用,全球發行能抵消开發成本。但公司遊戲業務,能否有持續的精品供給,即將在2023年Q2推出的自研遊戲《斯露德》《依露希爾》會否成爲“頭部遊戲”,都還需市場驗證。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2022淨虧75億!B站能在2024年實現盈虧平衡嗎?

地址:https://www.breakthing.com/post/47360.html