作者:徐風,編輯:小市妹

近段時間,何小鵬應該很鬱悶。

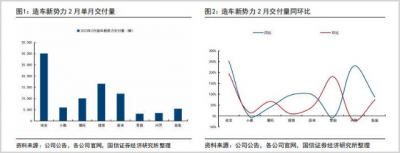

2月份,各大車企銷量普遍回暖,蔚來、理想交付量同比近乎翻倍,只有小鵬依舊低迷不振,當月只交付了6010輛汽車,同比下降3.3%。

前幾天讓車主“下跪”人臉識別的新聞,讓本就處在水逆的小鵬,更加雪上加霜。

銷量不振,虧損擴大,口碑重創,管理隱患,人們开始懷疑:小鵬,還行不行?

另外,由特斯拉大降價引發,以東風雪鐵龍C6“掀桌子”爲標志的,一場史無前例的價格战正在席卷全國。越來越多車企,或主動或被動加入战局。

現在,留給何小鵬力挽狂瀾的時間,似乎不多了。

【掉隊】

如果要評選2023年最慘車企掌門人,何小鵬可能有話說。

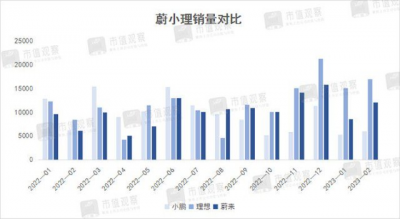

2023年开局,盡管有春節期間車企銷量普遍平淡的客觀因素,但小鵬汽車的銷量表現,確實比較拉胯。今年前兩個月,小鵬交付量只有1.12萬輛,同比下降超過40%,而蔚來和理想同期分別交付了2.07萬輛和3.18萬輛,差距被大幅拉开。

但這種局面並非今年才开始,自2022年6月以來,小鵬的銷量便每況愈下。到9月增速已經降爲-18.67%,10月交付量5101輛,創出了多年月交付量的新低,同比降幅接近腰斬。

2022年,是國內新能源汽車的大年,全年銷量688.7萬輛,同比大增93.4%。在如此強勁的行業背景下,可能何小鵬自己也沒想到,2021年小鵬汽車還高居新勢力榜首,2022年便滑落至第五名,全年銷量11.29萬輛,同比僅增長了23%。遠不及年初制定的25萬輛,衝擊30萬輛的預期目標。

不管過去表現如何,今年年初,何小鵬在公司內部信中依然提出了2023年20萬台的銷量目標。

但從前2個月銷量看,目標實現的難度甚至高於2022年。

一邊是交付量的不斷下滑,一邊是虧損的不斷放大。

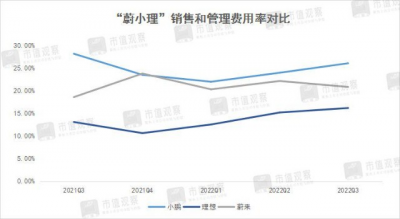

2022年前三季度,小鵬虧損達67.78億,同比擴大了近90%,相當於每4天就要虧1億。相關費用也居高不下,如銷售和管理費用率,高達22.73%,高於理想的16.2%和蔚來的20.86%。且近年來數據也明顯高於後兩者。

讓何小鵬頭疼的,還有小鵬汽車一路下滑的股價。2022年全年小鵬美股跌幅爲80.25%,市值蒸發了348.57億美元,約合2412億人民幣,每天蒸發超過6.6億元。股價跌幅也高於蔚來和理想的69.22%和36.45%。

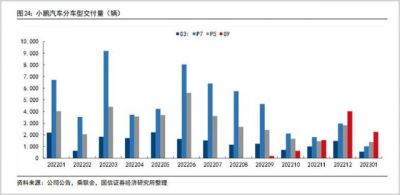

而小鵬掉隊的直接原因,是被寄予厚望的P5銷量不及預期和招牌P7的頹勢。其中P5的低迷更是超出了所有人的預期。

衆所周知,小鵬的核心陣地是P7所在的20-30萬價格帶,在G3和P7銷量進入瓶頸後,於2021年9月上市的中端車型P5,並沒有起到扛大梁的作用。

P5在2022年6月創出5598輛的銷量高峰後便不斷下滑,到2023年1月只有1389輛;P7和G3同樣如此,分別僅有1022輛和558輛,均創出了2021年單月以來的銷量新低。

而在近期銷量中“撐場子”的,是發布會上翻車的G9。2023年1月G9銷售了2249輛,佔當月總銷量的43.1%。後續銷量如何,還有待觀察。

【源於“偏執”】

小鵬的跌落,一個根源在於定位。

何小鵬對智能駕駛過於執着,讓其忽視了品控、硬件等方面的投入。沒有理想的“奶爸”定位,也沒有蔚來的“服務至上”,智能駕駛雖然處於領先位置,但還有華爲和百度的並駕齊驅。

在此前的一次品牌活動時他曾稱,“智能汽車的核心在運營而不在制造”。但事後又對此進行了澄清:是需要對軟件基礎平台進行標准化。

與其說何小鵬不懂車,倒不如說是深受其互聯網創業的影響。

無論是早年UC創業,還是在阿裏擔任高管,亦或者小鵬汽車的阿裏系融資等,都離不开互聯網的身影。

專注智能駕駛,對於沒有供應鏈優勢的新勢力而言,這種輕資產模式本無可厚非,但智能化並沒有給銷量帶來太多增益。

如P7的“跌落”。

從產品角度看,P7絕對是爆品。對標Model S,顏值、智能化、價格,每一項都是加分項。憑借P7,小鵬一舉奪得2021年新勢力銷量榜首。

需要注意的是,P7系列最暢銷的,卻是不帶智能駕駛功能的基礎版480G車型。

何小鵬對智能駕駛的發展可能也過於樂觀了。

不斷出現的自動駕駛事故使消費者對智能駕駛汽車選擇更加慎重,加上產業發展的不充分,智能駕駛並非消費者“剛需”。這也使得P7的優勢沒有在當下突顯。

更爲致命的是,何小鵬一直強調的迭代,只用在了智能駕駛上,硬件卻一直沿用2020年推出的老款,與其他車企不斷推出的新車型相比逐漸落伍。

如機車芯片,P7搭載的是14納米的入門級芯片驍龍820A,性能和算力與當下主流的7納米8155芯片差距很大。

在智能駕駛芯片上,P7用的是英偉達芯片,總算力30TOPS,無法與同價格帶的蔚來ET5的英偉達Orin、哪吒S的華爲MDC 610、Model 3的FSD芯片相媲美。

且小鵬P7沒有配備激光雷達,難以實現更高階的城市NGP,這一點還不如“小弟”P5。

此外,有網友提出的續航虛標、後排空間小、後尾門开合不方便、座椅通風等品控問題都是槽點。

隨着比亞迪、華爲AITO等的不斷發力,加上特斯拉這條大鮎魚,使得20-30萬區間近乎成紅海。小鵬沒有在優勢價格帶站穩腳跟,大本營已被動搖。

可以說,何小鵬是一名精細的技術人員,卻不是一名好的產品經理。當銷量表現逐漸平庸時,競爭力還剩多少,是何小鵬需要思考的。

同樣P5也面臨定位和價格問題。P5定位15-20萬的家用轎車,在設計上沒有了P7炫酷的運動風,甚至被網友吐槽像網約車。其主打的智能化在相應價格帶上可能並不是需求痛點。

消費者更看重城區和長途兩不誤的長續航性價比車型,這方面混動有優勢。純電動的爆款車很少,像比亞迪元PLUS、埃安Aion Y,價格都比P5低不少,小鵬對消費者吸引力並不夠大。

【外援來了,就穩了?】

不僅是產品,內部管理隱患也影響着小鵬的決策效率。

不同於特斯拉、蔚來、理想,何小鵬在決策上主要採取分權的管理模式。

小鵬的決策機制——高層決策委員會,由何小鵬、夏珩、何濤、顧宏地四個人組成,何小鵬可以一票當兩票。但問題在於,夏珩、何濤同爲清華校友,還在廣汽研究院共過事,二人關系更爲緊密,在一些具體事務上二者往往方向一致。

讓何小鵬“不爽”的是,一些爭議事項,何小鵬必須經過顧宏地同意才能推進下去。

在公司管理上,何小鵬也沒有過問太多細節的內部事務,而是看大方向。精力也沒有全放在小鵬汽車上,還有飛行汽車和機器人。

由此也產生了一個較爲嚴重的後果:產品和管理問題不能被及時發現並解決。

最終,被看做是接棒保時捷、超越奧迪Q5的重磅車型G9,在發布會上翻車成了小鵬內部問題集中爆發的導火索。

繁雜的產品线、高價低配的配置,令G9招致了大量批評,發布會後48小時內的“改配調價”也創出了車市紀錄。

而選配的復雜,並不只是G9的專屬。其他產品如P7也有同樣的問題。不同的電池包、E、G、N三個不同車型版本、磷酸鐵鋰和三元鋰電池種類的選擇。雖然經過型號不斷裁減,但目前仍多達9款。

再加上智能駕駛硬件及軟件包的選配,如此之多配置不僅增加了銷售人員解說成本,客戶選擇成本也很高。

在渠道銷售上,和新勢力普遍採用的直營模式不同的是,何小鵬爲擴寬銷售渠道,採用了直營和經銷商兩種模式。但這兩大渠道卻存在爭搶客戶的情況。經銷商的一些返利優惠活動是直營店所沒有的,消費者比價加劇了兩個渠道的內耗。

此外還有缺乏溝通協調的部門牆問題。何小鵬曾舉例稱,一位用戶遇到超充樁充電故障後,竟連續接到了14個不同部門的客服電話。

危機之下,何小鵬並沒有坐以待斃。2022年10月啓動了大規模的組織調整,成立包括战略、產規等五大虛擬委員會,主要任務就是增進各業務线的溝通和協作。

隨後總裁夏珩辭去了執行董事,何小鵬終於手握大權。

何小鵬的另一個“大招”,便是請來了長城汽車原總經理王鳳英和吉利原高管易寒,分別擔任小鵬汽車總裁和市場營銷、公關業務負責人。

從二者背景來看,何小鵬意圖很明顯,就是要補上營銷上的短板。包括小鵬汽車的品牌和渠道營銷。其中王鳳英在長城更是操刀了長城SUV和皮卡等核心產品。

想法很美好,但小鵬汽車的文化問題也值得重視。具體的說,就是小鵬內部的派系問題。如創始團隊夏珩和何濤的廣汽系、何小鵬的UC系等。

一次訪談中何小鵬就曾指出,公司的快速發展使得公司文化被稀釋。未來傳統車企出身的王鳳英能否順利融入小鵬內部,思維模式、行事風格與何小鵬是否相配,都是問題。

很顯然,何小鵬的改革決心很大,但最終效果如何,仍需觀察。若要恢復2021年的輝煌,光有這些明顯還不夠。當下新能源汽車行業已進入中場,內卷加劇已是不爭的事實。

在最新一輪車企降價潮中,小鵬選擇逆勢而上。

3月10日,相較於老款P7車型(20.99萬元-24.99萬元),作爲中期改款的新款P7i(24.99萬元-33.99萬元)的起售價不僅沒任何的下降,反而漲了4萬元。

我們無法對銷量作出准確預測,但有一點可以確定的是,何小鵬已經沒有多少試錯的機會了。$小鵬汽車(NYSE|XPEV)$

免責聲明

本文涉及有關上市公司的內容,爲作者依據上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因採納本文而產生的任何行動承擔任何責任。

——END——

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:每4天虧1億,這位造車老板還能撐多久?

地址:https://www.breakthing.com/post/47386.html