公司介紹

在提交給美國證券交易委員會(SEC)的20-F文件中,$愛點擊(NASDAQ|ICLK)$將自己描述爲中國領先的“企業數字化運營和營銷雲平台”,致力於運用大數據和人工智能技術爲各行業客戶提供“流量獲取、客戶關系管理和商業決策優化”等服務。

愛點擊的2022年第三季度財報顯示,該公司在2022年第三季度有61%和39%的收入分別來自營銷解決方案和企業解決方案。

根據其20-F文件,愛點擊的營銷解決方案業務始於2009年,直到幾年前的2018年年中才進入企業解決方案領域。

愛點擊的營銷解決方案業務

來源:愛點擊2022年第三季度財報

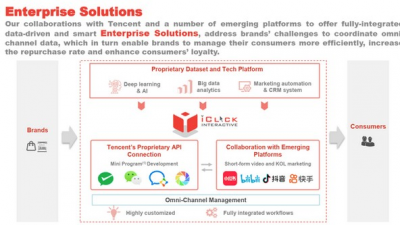

愛點擊的企業解決方案業務簡介

來源:愛點擊2022年第三季度財報

2022年第四季度業績預測

愛點擊預計將於本月晚些時候(2023年3月23日)在交易時間後公布該公司去年最後一個季度的財務業績。猛獸財經認爲2022年第四季度對愛點擊來說應該是非常困難的一個季度。

根據S&P Capital IQ對賣方分析師的普遍財務預測數據,市場預計愛點擊第四季度的收入將大幅下降,並會繼續虧損。具體而言,分析師預測,愛點擊的收入將從2021年第四季度的7630萬美元大幅下降至2022年第四季度的4120萬美元,同比下降46.0%。

按季度計算,這相當於邊際收入增長0.4%。賣方還估計,愛點擊經非公認會計准則調整後的每股淨虧損將從2021年第四季度的- 0.30美元大幅擴大至最近一季度的- 0.95美元。

此前的新冠肺炎動態清零政策和嚴格的疫情控制措施應該對愛點擊2022年第四季度的業績產生了不利影響。除此之外,愛點擊的內部業務重組也可能影響該公司2022年第四季度的收入增長。去年11月30日,愛點擊在該公司早些時候舉行的2022年第三季度財報發布會上披露“我們已決定退出“我們營銷解決方案業務中風險較高的業務””。

在盈利前景方面,愛點擊已採取措施確保其關鍵客戶在艱難的經營環境中繼續與公司合作,而這也將不可避免地拖累其利潤率。

在2022年11月底舉行的第三季度財報會議上,愛點擊透露,作爲留住新客戶方法的一部分,它已經爲現有客戶提供了“折扣”和“更多的企業解決方案服務”。作爲這些變化影響其盈利能力的一個跡象,愛點擊的毛利率已經從2021年第三季度的25.0%和2022年第二季度的24.3%下降到了到2022年第三季度的22.4%。

簡而言之,猛獸財經認爲愛點擊在3月底公布的2022年第四季度財務業績好於預期的可能性非常低。換句話說,我們認爲愛點擊的第四季度的財報不會給投資者帶來任何積極的驚喜。

私有化和股票回購值得關注

盡管愛點擊2022年第四季度的財務業績預計會很差,但該公司近期的行動應該會在短期內爲其股價提供某種形式的支持,

今年1月底,愛點擊發布了一份新聞稿,披露該公司已經任命了一名“財務顧問和一名法律顧問”,以評估一群股東(包括ICLK的首席執行官)以每股4.0672美元的價格私有化愛點擊的股票。

好消息是,愛點擊的股價目前低於私有化報價,這意味着愛點擊目前的股價還是有上漲的潛力的。

壞消息是,私有化報價比愛點擊截至2023年3月2日的最後交易價3.67美元僅高出了11%,所以並不具有吸引力,而且不確定這次私有化是否會成功。例如,另一家在美國上市的中概股$新氧(NASDAQ|SY)$在2022年底就取消了對公司的私有化要約。隨着中概股的退市風險因近期審計檢查方面的進展而有所緩解,以及中國逐漸重新开放經濟,愛點擊成功私有化的可能性相當高。

假設私有化沒有繼續進行,愛點擊在2023年生效的500萬美元股票回購計劃也仍有助於提升該公司的股價。

500萬美元的回購金額相當可觀,因爲這大約相當於愛點擊目前市值的14%。此外,愛點擊目前的估值也並高,市場對其股票的估值僅爲未來12個月預期市銷比的0.23倍。

猛獸財經致力於讓每一個不甘心的青年人學會港美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過港美股投資獲得自由。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:愛點擊(ICLK)第四季度財報預測:收入將大幅下降,淨虧損將繼續擴大

地址:https://www.breakthing.com/post/47395.html