在分析之前,先說說最近汽車行業的情況:

我在上一篇文章《特斯拉還會漲嗎(二):特斯拉的競爭優勢》中提到——

“<40%的毛利率說明特斯拉處在高度競爭的環境——

畢竟,汽車這行,缺少集中的頭部,哪怕你是奔馳寶馬,你也只是佔據了市場中一部分市場份額。”

而今,沒想到這么快就應驗了:

由特斯拉引起的降價潮,從新能源車蔓延到了燃油車——

雪鐵龍、湖北東風紛紛應战後,長安汽車集團、上汽集團、奇瑞汽車集團等集團型車企,以及問界、北京現代等單個品牌也陸續跟進。

降價幅度之大,補貼力度之強被戲稱爲“自殺式降價”。

現如今,投資汽車行業有點巴菲特當年投資達美航空的感覺了——

汽車、飛機、電視都有着激烈的競爭格局,原因在於:

低客戶粘性-买第一輛車和买下一輛車幾乎沒有任何直接關系;

缺乏網絡效應-無論你賣出多少輛車,下一個客戶永遠和前面的累計銷量沒有關系;

大額支出讓消費者變得更加精明-從而讓爭奪用戶變得更加激烈;

產品和技術不斷迭代更新-成爲企業利潤率的殺手;

備注:信息來自e公司。

但是,特斯拉可能是一衆車企裏“不一樣的煙火”,我們且繼續分析——

前面,我分析了特斯拉的基本情況和競爭優勢。

而這一切中最關鍵的還是特斯拉未來的成長性。

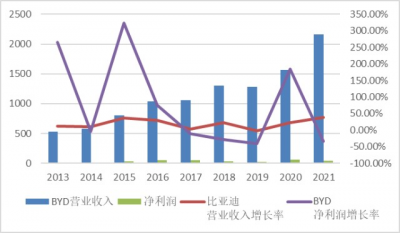

爲此,我把特斯拉的營業收入、淨利潤以及兩者的成長率做了表格——

營業收入上,特斯拉每年都在增長,保持了近十年80%以上的增長率。

同時,近兩年的成長率保持在50%以上。

備注:21年營收增長70.67%,22年營收增長50.11%。

淨利潤上,特斯拉從負值慢慢轉正,十年的平均增長率達到37.36%。

而最近兩年的淨利潤大漲,分別在554.76%和123.02%。

毋庸置疑,特斯拉的成長是一定的。

新能源汽車市場空間足夠廣闊,特斯拉目前還沒有一個可以與之匹敵的競爭對手。

於是,當下消費者尚沒有更好的選擇時,一部分搖擺用戶就會因爲特斯拉降價而選擇購买。

爲了佐證這個結論,我拿出比亞迪的增長率對比來看——

圖中可以看出,比亞迪的營業收入也是基本在逐年增長,但是其增長率自2015年开始就不及特斯拉。

因爲比亞迪要到3月底才能出具22年全年的數據,我把22年Q3的數據引入之後發現,比亞迪在營業收入的增長率在20%以上,還是不及特斯拉22年的51.23%。

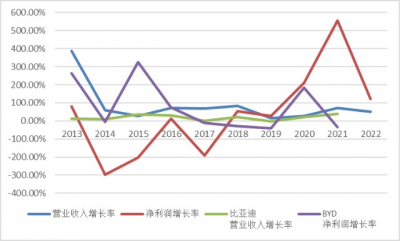

不過,如果把比亞迪22年Q3的淨利潤也同樣帶入,於是圖表就變成了——

比亞迪的淨利潤增長率在多年不及特斯拉之後已經迎頭趕上!

備注:帶入比亞迪22年Q3的營業收入和淨利潤分別爲:2676.88億元,99.88億元。

單看比亞迪Q3的數據,比亞迪的淨利潤增長率已達151.78%,而特斯拉是123.02%。

這跟新能源汽車遇冷,大家會選擇更便宜的車型很有關系;

當然,比亞迪作爲我們的民族品牌,車型設計越來越帥氣也是有目共睹的。

當我看到比亞迪的淨利潤增長率超過特斯拉時,我是困惑了一下的——

從財務數據來看,比亞迪似乎都不是特斯拉的對手,爲什么又能趕上呢?是哪裏推導出了問題?

直到,我看到比亞迪22年Q3的毛利率和淨利率:15.89%,3.73%。

彼時,特斯拉22年Q3的數字分別爲:25.09%,15.53%;

特斯拉22年FY的數字分別爲:25.6%,15.45%。

毛利率與淨利率均高出10%,這讓我更加篤定——

比亞迪降價或者說即便降價的空間都很有限。

新能源大勢已來讓特斯拉和比亞迪都迎來了21年-22年的小增長。

不過,就經營來講,特斯拉遠勝比亞迪。

而22年疫情、俄烏衝突等導致的寒意讓特斯拉开局不及比亞迪,因爲消費力的下降,便宜車更容易受歡迎。

但這樣的經濟情況似乎無需多慮,因爲特斯拉還以降價就打开了局面。

而最終要的是,特斯拉有着比比亞迪乃至更多新勢力更多的降價空間。

綜合而言,特斯拉22年交付車輛131萬輛,同比增長40%。

23年預期交付量180萬輛,同比增長35%。

——我認爲隨着更便宜車型的推出,這樣的目標還是比較容易實現的。

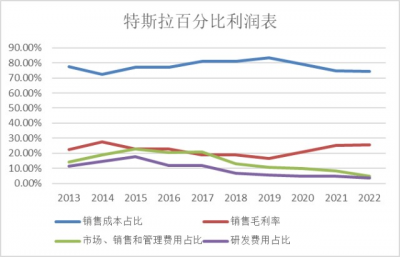

然後,我們看下特斯拉的收益性——

銷售成本佔比下降,毛利率上升,證明企業是往好的方向走;

研發費用投入目前是新能源車裏最高,但佔比因利潤走高而下降;

同時,管理費用佔比也在下降,證明管理水平的提升。

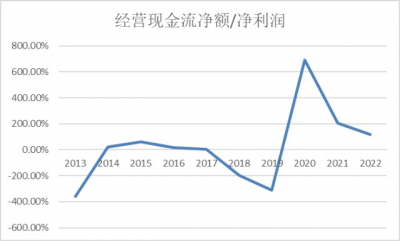

同樣,通過經營現金流淨額/淨利潤的圖表——

經營活動產生的現金流量淨額>淨利潤>0。

證明淨利潤持續變成現金,企業真的賺錢。

盡管特斯拉並沒有分紅,但是,企業還在以較快速度成長,而且管理水平、研發投入以及銷售方面均有提升,證明,特斯拉正在成爲一家成熟企業。

根據整理的信息,特斯拉的高毛利來自技術+管理,羅列部分信息如下:

一份關於特斯拉的研究報告顯示,一體式壓鑄技術後總成可減少零部件79個,制造成本直接降低40%;

據馬斯克的說法,特斯拉汽車使用4680電池後,再結合材料與車輛設計的改進,生產成本最高可降低54%。

相信,特斯拉在未來的3-5年依然還會有成長性以及持續盈利能力。

只是,之後呢?

到目前爲止,尚不確定。

往期精彩回顧

PAST HIGHLIGHTS

《存款有100萬時,你內心什么感覺?》

《放棄收益200%的AMD,只爲豪賭一場蔚來的未來!》

《清倉收益400%的蔚來,买入???》

《揭祕:年化收益率20%以上的投資祕訣!》

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉還會漲嗎(三):特斯拉的成長性與收益性

地址:https://www.breakthing.com/post/47773.html