去年的二十大報告,有明確指出要“促進中醫藥傳承創新發展,推進健康中國建設”。同期印發的《“十四五”中醫藥發展規劃》,是首次由國務院發布的中醫藥五年規劃。今年2月底,國務院辦公廳又印發《中醫藥振興發展重大工程實施方案》,振興中醫藥產業已上升到足夠高度。

中醫藥企業重銷售、輕研發是行業通病,多數企業在喫老本。不過,近年开始明顯改善,中藥創新藥研發正在加速。2021年,共有12款中藥創新藥獲批,爲近5年最多。2022年獲批數量減少至6款,但目前已有9款中藥創新藥按1類新藥遞交了上市申請。越來越多中藥企業在加強由“方”變“藥”的研發,行業迎來新氣象,中藥審評審批制度改革也初顯成效。

除了中藥創新藥,中藥產業鏈全方位現代化建設也在積極推進,各環節的標准化構建如火如荼。比如,2022年中藥配方顆粒國標轉換事宜正式落地,“後試點”時期行業迎來全面擴容,中藥配方顆粒有望實現量價齊升,各頭部企業的業績拐點降臨。

集採方面,看到中成藥的降價力度是相對溫和的,中藥飲片和中藥配方顆粒短期內更不會集採。而且,中藥飲片和配方顆粒仍可以不實行DRG付費,繼續按照25%加成銷售。其他諸如不佔“藥佔比”、規範“中治率”、醫保覆蓋等,政策面的支持愈加完善了。

總之,中醫藥行業的機遇不容忽視。鋪墊完了,進入正題,本文主要看的是中國中藥(00570.HK):

一、國企背景,“买”成了一個中醫藥全產業鏈龍頭

港股中藥板塊龍頭,中國中藥控股有限公司是國藥集團(持股32.46%)中藥產業板塊的核心平台,總部位於廣東佛山,典型國企背景;2018年還引入中國平安(持股12%)作爲战略投資夥伴。

市值約200億港元,TTM市盈率12倍,市淨率0.88倍。上市日期可追溯到1993年,難不成還是一只歷史悠久的“紅籌股”?實則不然,是在2013年完成借殼上市的,前身是盈天藥業(中成藥),這個前身也還有前身。

2015年,收購了目前的核心資產天江藥業及其子公司一方制藥,借此拿下了國內中藥配方顆粒領域的龍頭地位。

其後數年,又陸續买了多家公司,擴充了中藥飲片和中成藥業務。現已基本完成了一個中醫藥全產業鏈布局,具體的業務分爲6個大板塊,包括:中藥材生產及經營、中藥飲片、中藥配方顆粒、中成藥、中藥大健康產品、國醫館等。

公司6大業務的劃分最早出現在2021年度報告中,21年中報還只有5個,中藥大健康產品算是新拆出來的。

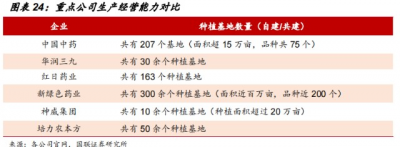

1、中藥材生產及經營業務。作爲中醫藥頭部企業,公司在這一方面的資源是相當豐富且領先同業的。截至2022年中,在全國22省累計共建和自建道地產區藥用植物種植和採集質量管理規範(GACP)基地207個,共涉及75個品種,種植面積超15.08萬畝。

此外,公司在中藥品控溯源一體化管理建設方面也不遺余力,積極爲行業輸出標杆樣版。目前共有32個品種列入了中藥材追溯系統,包括桂枝、枳實、浙貝母、金銀花等4個品種已具備完整的可通過二維碼識別的溯源鏈條。

2、中藥飲片業務。在全國布局了28家具有飲片生產許可的企業,提取產能50000噸,制劑產能15000噸,產能亦領先同業。

不過,這一塊業務的門檻較低,競爭激烈。公司另闢蹊徑,除了賣中藥飲片,還聚焦了中藥飲片代煎業務,並有處方調劑、配送等服務。至2022年中,已在全國建成了24家中藥飲片智能配送中心,相關收入在飲片總收入中的佔比達到了35%。在建的智能配送中心還有26家,該板塊的收入增長可期。

3、中藥配方顆粒業務。中國中藥下面的天江和一方是行業標准制定者(參與國標起草數量150種),擁有的單味配方顆粒品種數量亦領先同業,也是6家國家級試點單位中的唯二。2021年11月,國家中藥配方顆粒試點政策結束,行業由“企標”向“國標”轉換。誰能擁有更多的國標、省標品類,必將在接下來的行業變局中取得勝利。

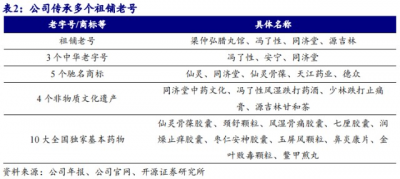

4、中成藥業務。傳承有多個祖鋪老號,擁有3個中華老字號、5個馳名商標、4個非物質文化遺產,以及10大全國獨家基本藥物。2021財年,中成藥業務收入約32億元,銷售方面如臨牀渠道和OTC渠道都做的很不錯。公司近年就重點在做經典名方中藥復方制劑的研究工作,通過加強循證醫學研究的方式來推動臨牀渠道的銷售。

但是,關於新品研發的描述偏少,2022年中報新品研發方面,僅僅提到了鬱樞達片(1.1類新藥)、清達顆粒、化溼敗毒顆粒等。當然,中藥創新藥的研發儲備數量,肯定是沒法跟動輒幾十個研發管线的18A公司比。

5、中藥大健康產品業務。這塊業務算是新拆出來的,主要做的是諸如“藥食同源”的東西。據2022年中報,公司期內新开發品種68個,新上市銷售品種49個,增速相當驚人。同時,還包涵部分OEM/ODM代工業務。

6、國醫館業務。共擁有8所國醫館,包括佛山馮了性國醫館、貴州同濟堂國醫館等。新店拓展方面相對緩慢,該業務22H1收入佔比約11%。

二、中藥配方顆粒龍頭,享受“後試點”時期量價齊升紅利

中藥配方顆粒,是由單味中藥飲片經水提、濃縮、幹燥、制粒而成,可供醫生臨牀直接配方應用。技術含量高於傳統中藥飲片,價格也比傳統中藥飲片高。中藥配方顆粒行業毛利率高達70%,遠高於中藥飲片約20%的毛利率水平。

國內中藥配方顆粒從开啓研究試制,到結束試點全面放开,歷程達約30余年。

最早1994年3月,國家中醫藥管理局批准廣東一方和天江藥業爲“全國中藥飲片劑型改革試點單位”。2001年,頒布《中藥配方顆粒管理暫歇規定》,推出了6家試點生產企業,即:天江藥業、廣東一方、四川新綠色、北京康仁堂、華潤三九和南寧培力。至2015年,試點放开至省一級,約80家省試點單位陸續开始冒頭,比如神威藥業、康美藥業、香雪制藥、吉林敖東等。

“試點”期間,市場上賣的其實都是“企標”,即試點企業(6+N)自己的標准,質量是參差不齊的。

2021年2月,國家藥監局等四部發布的《關於結束中藥配方顆粒試點工作的公告》並於2021年11月正式實施。公告從制劑來源、監管標准、行業門檻、採購方式、銷售範圍、醫保支付和臨牀應用等方面對中藥配方顆粒行業的全生產和應用過程提出可追溯、強監管的要求,使其更加規範化。

至此,“國標”、“省標”的“後試點”時期到來,市場上只能賣國標、省標的產品,且相同品類的國標出來後,省標自動作廢。

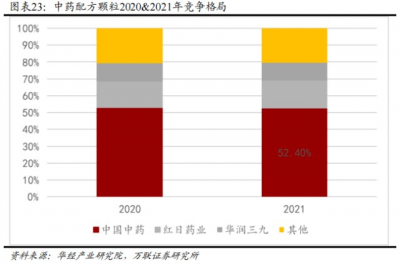

中國中藥憑借天江、一方這兩家頭部企業,穩坐中藥配方顆粒龍頭寶座,無論是配方顆粒的品種、產能、工藝、國標制定等方面都顯著領先同業。

而且,鑑於中藥配方顆粒的發展過程中,“國6”家試點企業早已積累了顯著先發優勢。尤其市場集中度方面,前三家試點企業的市佔率是高達80%以上的,而中國中藥的市佔率達約50%左右,絕對的龍頭。

“後試點”時期的量價齊升:

1、量的方面

第一,行業正式由“批准制”轉爲“備案制”,取消了生產准入限制。跨省售賣弄國標,省內售賣弄省標。降低了新進入者的門檻,但由於新標准下的工藝要求更高,反而是更有利於已經具有領先優勢的頭部企業擴大市場,畢竟其全產業鏈協同優勢無可比擬。

第二,按照新標准,中藥配方顆粒的銷售範圍也由原來的二級及以上具備中醫藥服務資質的醫院,擴展至所有具備中醫藥服務資質的醫療機構。換言之,新的下沉市場徹底放开了,配方顆粒的市場獲得了大幅擴容。

截至2021年11月,全國醫療衛生機構數達104.4萬家,其中醫院3.6萬家(三級醫院3178 家,二級醫院1.08萬家,一級醫院1.26萬家,未定級醫院9894 家),佔醫療機構總數的3.45%;而基層醫療衛生機構約99萬家,是佔到醫療機構總數的94.83%。

第三,在下沉市場顯著擴容之後,帶來潛在的滲透率提升預期。例如,從國內中藥配方顆粒對中藥飲片的替代率看,替代率從2017年的5%已增長至2021年的12%(2021中藥配方顆粒市場規模333億),低於日韓的60%替代率水平。未來隨着替代率的提升,國內中藥配方顆粒能迅速提升至千億市場規模(2021中藥飲片市場規模2933億)。

第四,政策明確了中藥配方顆粒可以納入醫保範圍,參照乙類管理,目前多個省份均已發布了推進配方顆粒落實醫保支付的相關政策。伴隨部分原先不支持醫保支付的省市陸續开放,支付條件改善,終端的需求量必然會跟隨增長。

2、價的方面

第一,新的國標規則對中藥配方顆粒“品相”提出高水平要求,不規範的劣品失去生存空間。生產端也有更高的條件,如上遊中藥材種植就需要符合相關質量管理要求,生產過程也需符合GMP規格,及建立追溯體系,實現來源可查、去向可追等。

所以,成本端的上升壓力必然也會打开下遊的提價空間,且是合理的提價。按照券商的指引,配方顆粒替換國標之後價格已經平均提升了80%-100%。此外,一般企業從備案到生產是需要時間的,供應不足也可能刺激價格提升。

第二,關於集採前景,就目前國標品種推進的進度來說,對配方顆粒的集採尚不成熟。且參考幾期中成藥集採普遍降價幅度不足50%來看,政策面對中醫藥產業是比較照顧的,配方顆粒的降價幅度料亦溫和,且也有利於頭部份額繼續集中。

總的來說,中藥配方顆粒“後試點”時期的量價齊升可期,對於頭部企業而言更具有領先優勢,能迅速把握行業紅利。

三、中藥配方顆粒2022年短期承壓,2023業績拐點,估值修復!

1、新“國標”轉換,2022年業績承壓

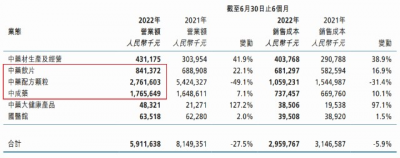

2021年,公司收入和淨利潤分別爲190.53億和19.33億元,增速分別爲28.68%和16.21%。但是,2022年H1,收入和淨利潤分別爲59.12億和4.14億元,增速分別爲-27.46%和-55.52%,出現明顯倒退!

最新的盈警公告,預計2022年淨利潤同比下降60%-70%。

盈利倒退的原因包括:

1)中藥配方顆粒國家標准及省級標准公布及備案品種不足,終端組方受限,影響本期銷量;

2)部分醫療機構爲應對中藥配方顆粒新政策實施,在2021年年末儲備了較充足的企標產品,導致本期終端需求減少;

3)中藥配方顆粒國家標准實施後,生產成本較大幅度增加,終端價格調整未完全到位;

4)本期新增對產品保護權無形資產攤銷及計提資產減值准備的影響。

所以說,行業的分析可能很樂觀,具體落地的現實也會很骨感。

但其實,看歷史數據,中國中藥的業績增長還是相當穩健。2017年至2021年,公司收入由83.38億增長至190.53億,CAGR約22.5%;淨利潤由11.7億增長至19.33億,CAGR約13.36%。

中藥配方顆粒是公司核心產品,過去五年的收入佔比都在60%以上,且毛利率也維持在55%以上。第二大業務是中成藥板塊,收入佔比在20%左右,毛利率也能有約60%水平。主力產品均具備高毛利屬性,公司的盈利能力有保障。

2021年整體毛利率約62%,22H1毛利率下降至約50%,也基本符合行業環境。

看研發費用方面,2017年至2021年,研發費用由2.02億增長至6.94億,CAGR約36.14%,高於收入增速。當然,研發費率是偏低的,基本都在4%以下。22H1,研發費用約3.18億,增速降至約7.75%,費用率升到5.38%。

2、國標順利推進,業績拐點,估值修復

目前,中藥配方顆粒已發布248個國標和近7000個省標。中國中藥爲行業龍頭企業,更是參與標准制定的頭部玩家,“達標”絲毫沒有難度,業績釋放則還是看國標的推進速度。

截至2023年2月2日,共有四批248個國家標准頒布,第一批到第四批頒布數量分別爲160個、36個、4個和48個;每批間隔約6-8個月。保守假設未來頒布進度頻率爲7個月一批,平均每批頒布62個標准,則臨牀常用400個配方顆粒預計將在2024年底頒布完畢。

前兩批是21年4月、10月頒布的,22年僅頒布了一次(4個),23年2月作爲第四批頒布了48個。所以,22年國標的推進是不及預期的,所幸23年开局還算給力。

業績方面,22年收入、淨利倒退,行業消化21年庫存是一方面,國標進展緩慢也是一方面。但是,23年料有不錯改善(至少完成價格傳導),後面2年國標數量增加,也是能同步刺激業績高增。

尤其在24年後國標數量超過了400個臨牀常用數量時,配方顆粒替代中藥飲片的速度或也會加快!

此外,除了中藥配方顆粒業務的利多前景,公司的中藥飲片業務正在加速建設智能配送中心,中成藥方面也有幾款新藥儲備,大健康板塊的新品也相當多,國藥堂的疫後復蘇概念也說得通,整體23業績增長是值得期待的。

最後,目前中國中藥的PE、PB都處於近5年均值的下方,23年業績拐點確定,疊加國企估值修復概念(派息率30%+),可以重點關注。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國企背景+中藥龍頭+業績拐點,中國中藥(00570.HK)看一下?

地址:https://www.breakthing.com/post/47885.html