受大環境影響,2022年消費市場呈現低迷態勢,市場的表現已直觀地反映在財報端,正值2022年報披露季,不少企業零售業務營業收入下跌明顯。

OEM龍頭企業裕元也難逃大環境的影響,其零售業務下跌超20%,且在2022年關店超千家。但除零售業務之外,作爲全球最大的運動鞋制造商,裕元集團2022年的財報也可圈可點,其總體營收逆勢實現5.1%的增長,且鞋履的平均售價較上年度顯著提升12%。

在行業下行、品牌庫存高企的背景下,能實現逆勢增長格外不易,透過這家OEM龍頭的財報,我們或許能探索出一家企業順利過冬的邏輯。

OEM業務表現強勁,零售收入跌幅超20%淨關店超千家

3月15日,裕元集團公布2022年度業績,2022年,裕元實現營收89.7億美元,同比增加5.1%。

營收的增加主要源自OEM制鞋業務的強勁表現,2022年,裕元年度鞋履出貨數達2.72億雙,來自制鞋業務的營收較上年度增加28.2%至57.06億美元。而這主要受惠於高端鞋履需求穩健,以及持續優化的產品組合及更多高附加價值訂單所帶動。

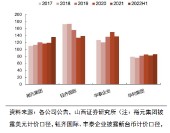

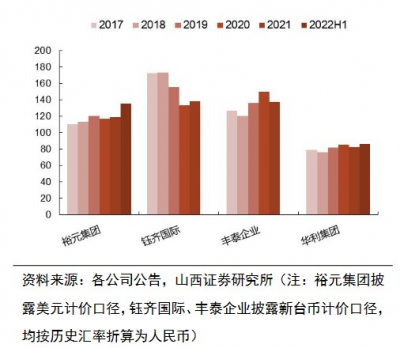

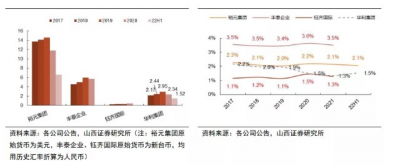

數據顯示,2022年,裕元鞋履的平均售價較上年度顯著提升12.0%至每雙20.93美元,遠超華利集團,也基本追趕上鈺齊國際及豐泰企業的均價。其中,運動/戶外鞋類是裕元的主要營收來源,佔鞋履制造營業收入的85.7%,休闲鞋及運動涼鞋則佔鞋履制造營業收入的14.3%。

同業產品銷售均價

另外,2022年,裕元的經營溢利爲4.168億美元,同比增長158% ,毛利增加4.3%至21.37億美元,制造業務的毛利按年增加50.2%至11.44億美元。可以看出,其提升產能利用率及生產效率、加強成本管控等措施帶來較大助力。

來源:裕元2022年業績公告

但受疫情影響,裕元零售業務寶勝國際表現疲弱,2022年,寶勝國際佔總營收的比例也較上年度的36.19億美元下降23.5%至27.67億美元。截至2022年末,寶勝國際在大中華地區設有4093間直營零售店及3200間加盟店,與上年底相比,淨關店1124間。

來源:裕元2022年業績公告

此外,隨着海外通脹水平的走高導致消費需求疲軟,不少品牌主動縮減了採購規模,疊加品牌提前備貨的情況,位於品牌上遊供應商的業務訂單於2022年最後一季开始放緩。

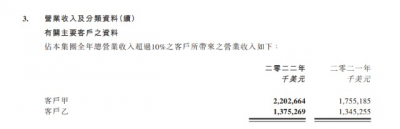

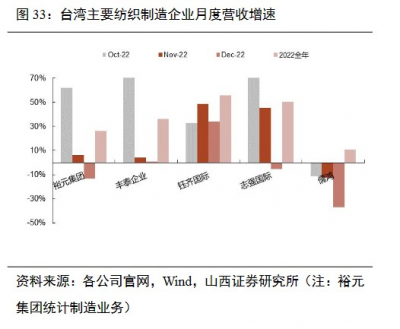

這一情況也影響了裕元集團,其前兩大客戶耐克、阿迪達斯對業績貢獻較大,從2022年財報來看,兩者貢獻了超13億美元的營收,因此大客戶的高庫存將對裕元產生直接影響。這集中表現在2022年的第四季度,2022年12月,裕元取得綜合經營收益淨額6.3億美元,同比減少20.5%。與同業對比,裕元在2022年11-12月的營收增速不及鈺齊國際,從2022全年的營收增速來看,裕元不及豐泰企業、鈺齊國際及志強國際。大客戶的庫存壓力導致裕元自2022年11月起,月度營收增速放緩,也影響了訂單能見度。

另外,供應商收入恢復一般滯後於品牌1-2季度,因此從阿迪達斯、耐克等公司2022年Q4的營收下滑來預估,2023年Q1是品牌供應商營收的低點。反映到財報上,2023年初,裕元的營收持續放緩,2023年1-2月,公司綜合累計經營收益淨額14.13億美元,同比減少12.9%。

不過,隨着海外通脹水平持續下行,終端需求復蘇推動品牌庫存去化,進入主動補庫階段,紡織制造企業訂單有望逐步回暖,產能利用率恢復正常後,將對紡企盈利能力改善具有積極促進作用。所以盡管目前各運動品牌去庫存壓力較大,但在2023年將迎來逐季改善,這讓各大供應商雖然對2023年第一季度訂單較爲保守,卻對2023年下半年及未來產能擴張保持較積極態度。

行業庫存持續去化也有利於裕元盈利能力的修復。此前,裕元的大客戶阿迪達斯表示2023年Q2,庫存有望恢復正常,耐克則表示2022年Q4庫存去化進展好、如預期回落。

當品牌庫存恢復至較健康水平,裕元或迎來訂單拐點。但想要抓住紅利,提振業績,需要企業拿出硬實力來吸引更多的優質客戶,這就要談到裕元的數字化。

重研發數字化優勢顯著,優質制造龍頭強者恆強

誠然,在庫存高企及疫情壓力下,2022年裕元業績受到一定影響。但作爲全球最大的運動鞋制造商,裕元的一體化產業鏈龍頭競爭優勢顯著,產量遠超業內其他企業,以2021年爲例,裕元集團的產量達2.38億雙,是同年豐泰企業的2倍,鈺齊國際的9倍,從這個維度而言,裕元的代工巨頭地位一時很難被撼動。

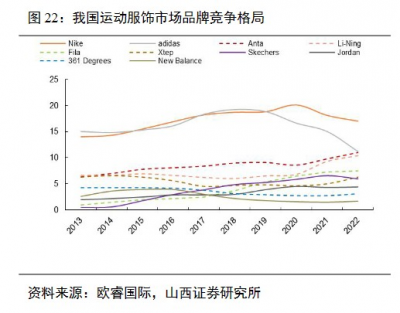

2022年,耐克和阿迪達斯仍爲我國運動服飾市場的前兩大品牌。作爲耐克、阿迪、新百倫等品牌運動鞋背後的代工廠,裕元也保證了穩定的市場地位,市佔率在全球遙遙領先,約佔全球運動鞋及休闲鞋市場份額的20%。

而裕元能得到客戶的認可,離不开設計开發能力及卓越的質量水平。在研發方面,裕元的優勢明顯,自2015年起,公司就加大了打樣、高科技及數字化开發的投入,並着力於开發新鞋型、新材料及新制程與技術。

目前,裕元的研發規模名列前茅,遠超華利集團、豐泰企業及鈺齊國際,2022年,裕元的研發开支爲1.897億美元(約合13.6億元人民幣),較2021年提升2.3%,而華利集團2017-2021年的研發开支均保持在2億元人民幣以上,研發开支方面,裕元集團是華利集團的6倍有余。

各企業研發規模

“研發+數字化+一體化”,讓裕元形成了較強的實力,比如在鞋履生產方面,集團通過自動化設備持續精進流程並能及時地滿足客戶的交付需求。而通過數字化的SAP企業資源規劃系統,以及推導其他實時數據應用程式和遠程監控系統,裕元能實現精益管理。

2022年,裕元的產能利用率達87%,遠超2021年的73%,高研發投入所帶來的自動化進程提高了生產效率,爲裕元帶來產能利用率的大幅增長,也讓裕元縮短了交付周期,從而降低了庫存水平,2022年,其庫存水平爲7.48億美元,較2021年的8.68億美元下降13.8%。

來源:裕元2022年業績公告

但從公司的未來發力點來看,爲配合快速改變的市場環境,應對品牌客戶愈趨靈活多變的需求,必須進一步提升訂單准時交付能力。基於此點判斷,裕元或將加大數字化轉型升級,將資本开支投資於自動化及智能工廠、產品开發及流程重整等研發中心項目,以提升效率,夯實自身的護城河。

值得一提的是,裕元的零售業務寶勝國際也將加快數字化轉型,比如強化线上公域及私域流量渠道及提升實體店數字化水平,從而支持庫存整合及會員增長,提振銷量。

而從行業維度看,全球運動鞋行業規模較大且增速穩定,Statista預計2023年,全球鞋履市場銷售規模將增至5127.36億美元,年均增長率預計4.2%,在此趨勢下,裕元或將受益。

此外,由於大環境的影響和疫情期間的認知教育,爲了提高安全性、保交付保質量,品牌更愿意把訂單交付給頭部供應商,這些頭部供應商產能體量大,更能保障品質和交付,並具備快速的反應能力。

以阿迪達斯爲例,截至2021年底,所有新工廠的首次拒絕率爲34%。阿迪達斯的例子反映了品牌公司將持續精簡供應商的大趨勢,注重同核心供應商保持長期合作關系將成爲行業的共識,在這樣的趨勢下,一體化優勢顯著、數字化轉型進展良好、研發實力雄厚的裕元或許能憑借自身優勢及與大客戶合作多年的經驗,爲客戶提供有保障的產品,並以及時的交付能力,爭取到與品牌合作的更多機會,其市場份額也將進一步提升。

2023年以來,零售回暖成大勢所趨,隨着线下客流的快速回升,裕元的零售業務有望趁勢復蘇。並可以預見,隨着裕元在品牌客戶中的合作份額提升,在數字化的助力之下,裕元的營運水平、生產效率也將不斷提高,有望步入增長快車道。

作者/Lucky

來源:港股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:OEM業務表現強勁,數字化支撐行業龍頭裕元走向復蘇拐點

地址:https://www.breakthing.com/post/48032.html