達勢股份曾於去年12月份在港交所招股,但隨後又公告稱,鑑於現行市況不好,決定延遲上市計劃。如今,隨着疫情管控放开,國內餐飲消費復蘇,二級市場股價回暖,達勢股份更新招股書後再次衝擊港交所。

達勢股份這次重啓招股,發售股份數量較上次的1135萬股增145萬股至1280萬股,股份發售價上限由上次的50港元提高至此次的55港元。募資規模上限也同步提高,但均未有引入基石投資者。

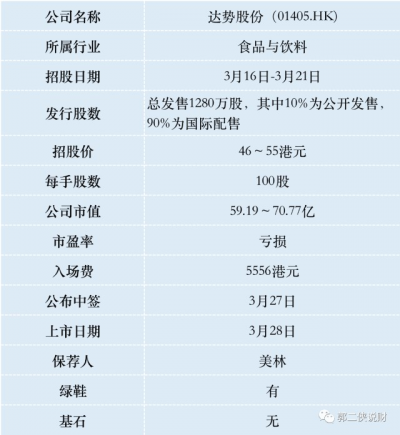

一、招股信息

二、公司概況

達勢股份就是達美樂中國,爲美國達美樂比薩(DPZ.US)在中國大陸、香港、澳門的獨家總特許經營商。

按2022年收入計,達美樂爲中國第三大比薩公司,目前在中國大陸的17個城市有604家門店。

財務數據顯示,2020-2022年,達美樂分別實現收益約11億、16億以及20億元;同期分別虧損2.74億、4.71億以及2.23億。

虧損有所收窄,但同時營收增速從2021年的45.9%降至2022年的25.4%。

公司的策略就是利潤換市場,計劃未來4年將新开1000家門店,也就是說未來三四年可能會持續虧損。

達美樂中國不开放加盟,堅持直營,在門店快速擴張的情況下,前期投入越來越大,僅租金开支一條就佔到營收的10%以上。

此外,達美樂還自建外賣配送系統,不用第三方平台騎手,承諾30分鐘內送達,但這樣一來人工成本就非常高,但隨着美團、餓了么等外賣平台的崛起,30分鐘配送到達的服務並不罕見。

另一項比較大的开展,就是達美樂中國每年需要向達美樂總部繳納多重費用:總特許經營費、門店特許經營費(每开一家門店支付一次),特許權使用費(即銷售額分成),而且還不是長期的,需要10年一籤,這也是個潛在風險。

三、綜合點評

作爲行業老三,達美樂中國前有必勝客、尊寶比薩。二者的門店數量遠多於達美樂中國,截至2022年底,必勝客在中國有超過2900家門店,尊寶比薩有超過2100家門店。

達美樂現在只有604家,即使未來4年开店1000家的計劃順利完成,也還是千年老三,況且後面還有棒約翰、樂凱撒等品牌追趕。

以發售中間價算,達美樂市值65億,與港股上市餐飲股呷哺呷哺的60.5億市值相近,但呷哺呷哺營收規模是達勢股份的2倍,以此來看,達美樂的估值不便宜。

達勢股份按招股價中間價50.5港元算,募資約6.5億,沒有基石投資者,都是流通盤,盤子很大,最近半年的大盤股上市表現都是心電圖,不摸。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:達美樂披薩賣的比必勝客貴,上市股價賣的也不便宜

地址:https://www.breakthing.com/post/48074.html