近日,京東集團交出2022的經營成果——營收增長,淨利扭虧爲盈,但該成績並沒有能夠打動投資者,公司股價次日大跌逾11%。

深究根源,或許與公司營收增速放緩有關,而京東在公布財報前也早已做出了應對措施——百億補貼,但百億補貼能否帶領京東重新踏入快速增長通道呢?還有待時間驗證!

收入突破萬億,股價卻遇冷

3月9日晚,京東集團(09618.HK;下稱京東)發布2022年第四季度及全年業績公告,交出了去年的簡易版成績單。

據短平快解讀了解,2022年,京東收入首次突破萬億大關,實現營業收入10462億元,同比增長9.9%,歸母淨利潤104億元,同比扭虧爲盈。

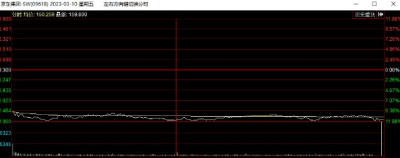

營收、淨利雙增長對於公司而言是好事,但這樣一份成績單在資本市場卻是遇冷,遭遇投資者用腳投票,公布年報的次日,即3月10日,京東股價全天低迷,收盤價爲158.7港元/股,大跌11.49%,此後幾個交易日,京東股價仍維持萎靡狀態。

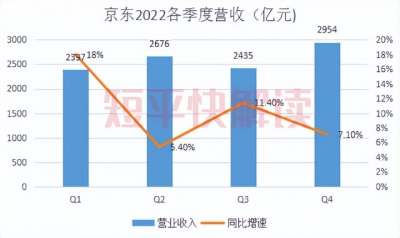

分季度來看,京東2022年Q1至Q4,實現營業收入分別爲2397億元、2676億元、2435億元、2954億元,同比分別增長18%、5.40%、11.40%、7.10%,總體呈現下滑態勢。

值得指出的是,雙十一、雙十二對於電商平台的重要性是毋庸置疑的,而這兩大促銷節日都集中在Q4,意味着該季節的營收對企業而言是十分重要的。對於京東而言,雖然該季度營收同比實現7.10%的增幅,但對比2020年、2022年同期的31.4%、23%來看,2022年Q4的增幅放緩明顯。

同期,京東各季度的歸母淨利潤分別爲-30億元、44億元、60億元、30億元。另外,公司各季度淨利率分別爲-1.47%、1.51%、2.45%、1.09%。可見,雖然京東Q4營收規模最大,但利潤水平反而不如Q2、Q3,屬於“叫好不叫座”類型。

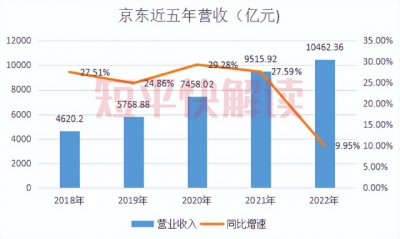

拉長時間來看,2018年至2021年,京東營業收入同比保持快速增長態勢,分別爲4620.2億元、5768.88億元、7458.02億元、9515.92億元,同比分別增長24.51%、24.86%、29.28%、27.59%。對比來看,京東2022年營收同比增長率不僅創下5年新低,而且直接從兩位數增長迅速下滑至個位數增長,降幅不可謂不大。

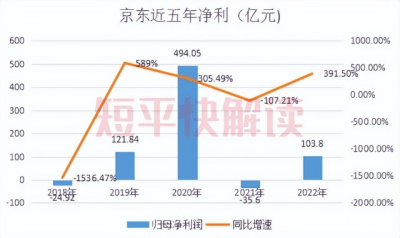

同期,京東歸母淨利潤分別爲-24.92億元、121.84億元、494.05億元、-35.6億元,同比分別變動-1536.47%、589%、305.49%、-107.21%。回到2022年,雖然京東歸母淨利潤扭虧爲盈,但較峰值494億元存在着很大差距。

2018年至2022年,京東的淨利率分別爲-0.61%、2.06%、6.62%、-0.47%、0.93%,總體呈現波動趨勢,而2022年淨利率與2020年差距巨大,也不及2019年淨利率的一半。

營收增速跌至個位數,而淨利率水平較峰值不可同日而語,如此,也可以解釋爲何公司在公布全年業績後,股價反而遇冷了。

好消息是,京東分紅預案是每股0.31美元,擬分紅金額約10億美元,首席財務官許冉表示,分紅計劃進一步表明了我們對長期發展的信心。

爲何實施百億補貼,力度如何?

發布全年業績的前夕,京東官宣的“百億補貼”也終於上线,是什么促使公司推出了“百億補貼”項目呢?

衆所周知,雖然京東集團業務紛繁復雜,但最根本的兩大業務分別是京東零售、京東物流,前者是公司立本之基,是重中之重,也是“百億補貼”的去處,後者則主要爲前者賦能,鏈接消費者。

談及電商平台,成交總額(GMV)是一個重要的指標。2018年至2022年,京東GMV呈現增長態勢,分別爲1.68萬億元、2.09萬億億、2.61萬億元、3.3萬億元、3.48萬億元,同比增速基本保持在20%以上,而2022年同比增速僅爲5.6%,增速放緩明顯。

據短平快解讀了解,2022年,京東零售收入爲9299.29億元,同比增加636.26億元,增幅7.34%,略高於GMV增速,但低於公司營收總體增幅(9.9%),佔收入比重約爲88.88%。而在2021年,京東零售收入同比增速高達24.93%。增速從近25%下滑至7%,如此跌幅,不可謂不大。

另外,京東零售2022年的經營利潤爲348.52億元,同比增長率達30.96%。

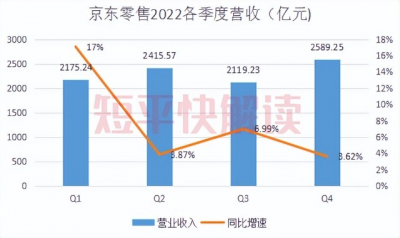

分季度來看,京東零售2022年各季度經營利潤同比增長率從Q1的8%到Q4的47.19%,與之相反的是,營業收入同比增速呈現下滑態勢,分別爲17%、3.87%、6.99%、3.62%,其中Q4同比增速是最低的。

盡管經營利潤大漲,但顯然資本更加看重的是京東的營收以及GMV增速,畢竟這是公司的立本之基,同時,這也是觀察一家互聯網企業未來成長性的重要指標。

如果說京東零售是京東的核心,那么電子產品及家用電器商品則是京東零售的核心,這也是消費者選擇京東平台的一個重要因素,那么該類商品近幾年的收入情況又是如何呢?

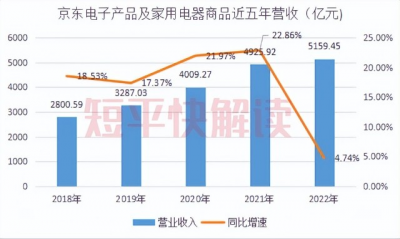

2018年至2022年,京東電子產品及家用電器商品的收入持續增長,分別爲2800.59億元、3287.03億元、4009.27億元、4925.92億元、5159.45億元,前四年均實現雙位數增長,同比增速分別爲18.53%、17.37%、21.97%、22.86%,而2022年同比增速僅4.74%。

進一步來看,京東電子產品及家用電器商品收入僅在2022年Q1實現雙位數的同比增長,而Q2收入則同比有所下滑,Q3收入因爲“京東618”同比增幅7.58%,Q4收入僅同比增幅0.53%,幾乎可忽略不計。

分析來看,2022年以手機爲主的3C電子產品並不好過,據IDC數據,中國智能手機出貨量爲2.858億部,同比下降13.2%,首次跌破3億部大關,其中Q4出貨量爲7290部,同比下降12.6%。

在如此大背景下,京東能夠實現電子產品及家用電器商品收入的同比增長,殊爲不易,但顯然資本並不會關注這些,更注重的還是未來高速成長的可能性。

綜上所述,京東推出“百億補貼”的目的已經是顯而易見了,但要論“百億補貼”,拼多多才是鼻祖,那么京東能否以“百億補貼”換來更多的用戶呢?恢復高速增長呢?

在財報電話會上,徐磊表示,百億補貼只是我們價格策略中的一項,這並不是一句口號,希望能夠讓消費者感受到實實在在的優惠,我們計劃第一個月整體投入10個億左右。

但這10個億並非僅僅是京東自營一家出錢,還包括其他品牌商、平台商家等多方共同投入的營銷資源,那么這些商家的積極性有多高呢?還需時間驗證,畢竟商家也是“無利不起早”,更多的商家或許還在觀望當中。

京東的“百億補貼”最終取得什么樣的成績?不妨等待京東2023年第一季度的財報情況!

(原創作品,未經許可,請勿轉載!PS若數據有誤,請及時聯系修正)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:收入突破萬億的京東,爲何要推出“百億補貼”

地址:https://www.breakthing.com/post/48132.html