隨着小鵬汽車在昨晚發布財務業績,“蔚小理”都交出了2022年的答卷。

總體來說,三家公司在2022年都是增長的——發布了更多車型,賣掉了更多新車,獲得了更多收入。但同時,無一例外的,它們的虧損也在擴大。

蔚來、理想的年收入都衝過了400億元大關,小鵬還在300億元以下徘徊。蔚來虧掉了144億,小鵬是91億,理想也有20億。加起來,它們的虧損金額比2021年翻了近1.8倍。

虧損不可怕,重要的是爲什么虧損,有沒有希望扭虧,以及,這些虧損到底產生了多大價值。

提到新造車,現在很多人依然認爲它們是燒錢、不靠譜的代表。即便是已經做到第一梯隊,“蔚小理”還是面臨諸多質疑。尤其是自遊家在去年陷入交付困境,威馬在今年幾乎經營停擺,給新勢力的前景蒙上了一層陰影。

拋开這些感性因素,回歸理性分析,我們不妨從財務報表中的數字出發,去看一看新造車真實的經營狀況。

“蔚小理”最新發布的2022年財報爲我們提供了一個切入口。我們通過對比,試圖搞清楚,它們誰最能賺錢,誰最敢花錢,誰又最危險?

誰最能賺錢?

說到賺錢,很多人的第一反應可能是蔚來,因爲蔚來的車賣的最貴。然而事實並非如此。

單從收入維度來看的話,蔚來的規模確實是最大的。

2022年,蔚來收入493億元,理想、小鵬分別是453億元、269億元。與之對應,它們賣掉的新車數量分別是12.25萬輛、13.32萬輛、12.08萬輛。

汽車銷量差別不大,收入規模差別很大,原因是車輛售價不同。蔚來的車平均售價在40萬元上下,理想是30多萬,而小鵬是20萬元。轉換成收入記账,蔚來平均每賣掉一輛車能收入37萬元,理想是33萬元,小鵬是21萬元。這直接決定了它們的盈利空間有多大。

2022年,除了跟新勢力們錯位競爭的上汽通用五菱,幾乎所有車企都在衝高端,推出價格更貴的新車型。蔚來推出ES7、ET7,理想推出L9,小鵬拿出了史上最貴車型G9。這讓“蔚小理”的收入規模、單車銷售收入都得到了提升。

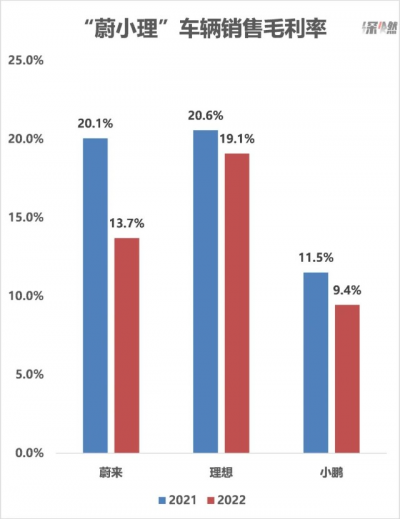

然而收入增加不代表就能賺錢,在最能衡量盈利能力的毛利率上,“蔚小理”在2022年都是下滑的。

蔚來的車輛銷售毛利率,從2021年的20.1%下降到2022年的13.7%;理想從20.6%降到19.1%;小鵬從11.5%降到9.4%。車賣得更多了,但盈利空間更小了。

制圖 / 深燃

毛利下滑的原因是多方面的。總體上,一是電池成本上漲,二是新老車型換代。

碳酸鋰的價格在去年瘋漲,寧德時代又推出碳酸鋰價格與動力電池價格聯動機制,把成本上漲的壓力轉嫁給主機廠,這直接蠶食了車企的利潤。蔚來汽車CEO李斌曾說,如果碳酸鋰的價格每噸下降20萬元,蔚來的毛利率能漲4個點。

車型切換帶來的毛利率大幅下滑,則是此前很少出現的。去年理想對市場出現誤判,被迫降價處理理想ONE,提前發布換代車型L8,導致在存貨撥備上產生8億元損失,讓三季度車輛毛利率跌至12%。蔚來因爲“866”車型(ES8、ES6、EC6)換代,調低了銷量預期,導致去年四季度產生9.85億元的存貨撥備及採購承諾損失。

多種因素影響之後,蔚來、理想、小鵬去年的公司毛利率分別是10.4%、19.4%、11.5%。蔚來的毛利率墊底,甚至排在小鵬之後。不過,由於蔚來的車單價高,算下來毛利潤並不低。2022年,蔚來每賣掉一輛車,平均能賺4.2萬元,理想是6.3萬元,小鵬是1.9萬元。

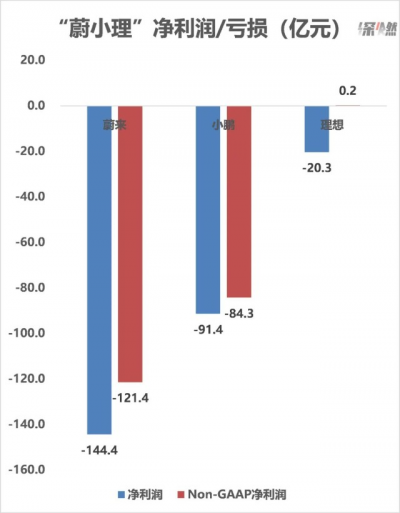

在衡量賺錢能力的終極指標——淨利潤上,三家公司都是虧損的,蔚來淨虧損144億元,理想20億元,小鵬91億元,比2021年大幅提高。如果把股權激勵等幹擾因素排除,在非公認會計准則之下,蔚來、小鵬的虧損金額依然高達121億元、84億元,理想則實現微盈利2082萬元。

制圖 / 深燃

從金額來看,蔚來虧損最多,是典型的賠本賺吆喝。但從結構來看,賺錢最難的是小鵬——只有269億元的收入,卻淨虧損91億元,淨虧損率達到34%,高於蔚來的29%。

綜合來看,小鵬的車賣得最便宜,虧損最多,賺錢最難;理想的財務狀況相對健康,盈利能力最強。

誰最敢花錢?

在花錢方面,最大方的是蔚來,最摳門的是理想,效率最低的是小鵬。

理想在業內素有“摳廠”之稱,以嚴苛的成本控制出名。去年理想發了三款新車(L9、L8、L7),交付了其中的兩款,各項經營費用加起來花了125億元。其中,跟管理效率關系最大的銷售及管理費用是57億元,低於蔚來的105億元,小鵬的67億元。

蔚來一向出手闊綽,敢於投資。去年蔚來的經營費用高達208億元,在各大新勢力中遙遙領先。

這跟蔚來的風格有關。蔚來是新勢力中品牌意識最強的,從成立之初就定位高端,“要取代BBA”,在日常營銷、品牌打造上舍得投入。而且蔚來在海外市場的拓展非常激進,產品陸續在挪威等國落地。這都需要花錢。

去年三季度,蔚來跟澳大利亞鋰礦商綠翼資源達成合作,後者正在推進阿根廷一個鋰鹽湖項目的勘探計劃,蔚來成爲國內新勢力中第一個涉足採礦的車企。蔚來說這么做是想通過垂直一體化,提升毛利率。

在花錢方面比較神奇的是小鵬,去年小鵬的經營費用爲119億元,表面看起來是“蔚小理”中金額最少的,但佔收入的比例卻高達44%,甚至超過蔚來。這說明小鵬的運營效率比較低,成本控制較弱。

就以新車發布爲例,去年9月小鵬發布重磅級新車G9時,花了大力氣做營銷推廣。爲了造勢,G9在正式上市前進行了長達9個小時的直播,邀請了一些明星、音樂人、車評人站台。

錢花了,效果卻不好。一位小鵬員工用“荒荒涼涼”來形容這場直播,說完全沒有找對人來帶貨,完全沒有形成熱點,大家都看得不知所雲。讓人大跌眼鏡的是,這次發布會最後以價格配置過於混亂“翻車”收場。

在這次財報電話會議中,何小鵬說,經過去年底的內部組織調整之後,今年小鵬的營銷費用會有很大幅度的下降,要保證提高銷售的效率。

所以花錢是有學問的,好鋼得用在刀刃上,否則就是真燒錢。

對於“蔚小理”而言,當前階段的一大投入重點是研發,這是在對未來做投資。

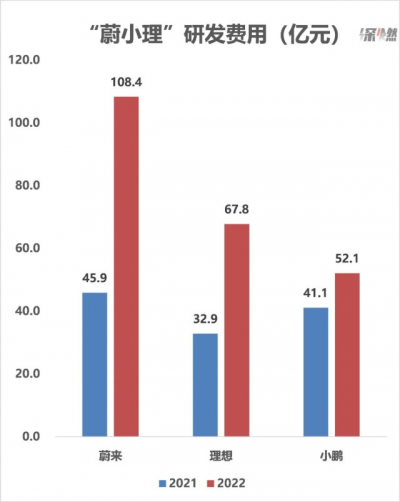

三家公司都舍得在研發上花錢。蔚來、理想、小鵬去年的研發費用分別爲108億元、68億元、52億元,相比2021年有大幅度增長。尤其是蔚來和理想,研發开支都翻倍了,且超過了小鵬。

制圖 / 深燃

小鵬原本在研發上非常激進,一直硬剛特斯拉,試圖把智能駕駛打造成自己的標籤。但在去年,小鵬在研發上的投入有所放緩,研發开支只增長了27%,落後於蔚來、理想。小鵬在智能化方面積累的優勢,在被追趕和縮小差距。

相比之下,理想從2021年才舍得在研發上投錢,然後加大投入。蔚來則是一直保持着大規模甚至是不計成本的投入。

蔚來從2021年开始自研AD(自動駕駛)芯片,據李斌透露,團隊規模已有500人。蔚來還自研動力電池,甚至开發自己的手機,蔚來手機將在今年亮相。這都是對資金要求非常高的賽道,且技術壁壘很高。

不過,這其中的風險在於,投入的研發費用,最後到底能產生多大價值。要警惕盲目、不必要、不創造價值的研發。

誰最危險?

造車進入2023年,競爭上升到前所未有的高度。各車企之間從卷產品、配置、價格,到卷战略、組織、文化。任何一方面掉鏈子,都可能陷入危機。對於很多品牌而言,留在牌桌上,出牌機會可能只有一次。

小鵬是2021年的新勢力銷量冠軍,但在2022年銷量被蔚來、理想、哪吒反超。去年有那么一段時間,小鵬的股價跌至冰點,銷量一蹶不振,外界甚至擔心小鵬是否還能活下去。後來董事長何小鵬在內部進行大刀闊斧的組織變革,才挽回來一點信心。

直到現在,小鵬汽車也是“蔚小理”中最危險的那個,因爲改革的成效在短期內難以體現。

從市場反饋來看,寄予厚望的小鵬G9的銷量難言樂觀,最巔峰的一個月最多也只交付了4020輛;支柱車型小鵬P7的銷量,已經下滑至每個月一兩千輛的水平,因爲大家知道P7要改款,觀望情緒濃厚;改款的P7i終於在3月上市了,但要起量還得等一段時間。

在財報電話會議上,小鵬給出了今年一季度的新車交付預期,1.8萬-1.9萬輛之間,遠低於蔚來和理想——蔚來是3.1萬-3.3萬輛,理想是5.2萬-5.5萬輛。小鵬的收入預計在一季度下滑近五成。

何小鵬說,在今天來看,汽車行業產品和管理的調整周期,相比互聯網等其他行業要困難,需要的時間周期也更長,但小鵬還是愿意犧牲短期的銷量,以追求更有耐心、中長线能夠獲得更大的勝利的成功去做好准備。

汽車行業老將王鳳英今年加入後,小鵬汽車調整加速。何小鵬說,這對他個人最大的壓力是,王鳳英一周工作7天,轉爲現在大家都开始幹7天的活。

小鵬能不能徹底度過這次危機,重新起飛,還存在變數。按照何小鵬的計劃,小鵬的調整要見到成效,要到下半年。

理想目前看起來春風得意。去年拿下新勢力銷冠,今年衝刺月銷3萬輛大關,而且率先實現了公司層面的盈利。

理想是一個“極致現實”的選手,它目前所取得的成績,很大程度上建立在產品定位和營銷包裝上。

在“產品經理”李想的帶領下,理想汽車把一個相對簡單甚至被人指責落後的技術,落地到符合用戶需求的產品上,匹配一個讓人心動的故事,造就了爆款理想ONE。然後它將這套經驗復制到L系列車型上,用套娃的方式加速收割市場。

你也不能說它沒有創新,至少它更好地滿足了購車者的需求。在伺候好用戶的同時,公司還賺到了錢。有人會說,這或許不是一家偉大的公司,但它成就了一個精致的商人。

理想需要在技術創新方面拿出真本事。在純電動車型的研發和落地上,理想要走的路、踩的坑還有很多。

蔚來在很多人眼中是那種不太會“過日子”的類型。它有一些大膽的想法,你也可以將之理解爲“夢想”,比如它砸了很多錢在推的換電,就是一個很有價值但相當燒錢的事情,看中短期盈利的公司是不會去做這件事的。還有上文提到的蔚來手機,自研電池、芯片,這都是大格局,符合經歷過大風浪、見過大錢的李斌的風格。

蔚來的風險在於,是否有足夠的實力駕馭這盤大棋。2019年的現金流危機,就是一個很好的教訓。

就目前來看,“蔚小理”發展到這個階段,公司基本面是沒問題的,除非犯大的錯誤,不至於出現威馬的尷尬局面。截至去年底,蔚來、理想、小鵬的現金、現金等價物及受限制現金分別有230億元、404億元、147億元,短期內不靠融資也能活一段時間了。

只是,現在價格战打的兇猛,特斯拉這條鮎魚時不時出來攪渾水,還有比亞迪這種人狠話不多的選手。“蔚小理”能不能保持現有地位,持續擴大市場份額,不斷提升競爭優勢,就要看接下來的表現了。$蔚來(NYSE|NIO)$$小鵬汽車(NYSE|XPEV)$$理想汽車(NASDAQ|LI)$#【實時更新】小鵬汽車業績出爐!車企價格战下虧損擴大#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“蔚小理”年報:誰在天上,誰在坑裏?

地址:https://www.breakthing.com/post/48296.html