出品|氫媒體

作者|巴哈迪爾原榭

頭圖|氫媒體

嗶哩嗶哩(股票代碼:BILI,以下簡稱“B站”、小破站)是一個中國年輕人繞不开的在线娛樂平台,類似於歐美的YouTube,由創始人陳睿、徐逸於2009年在上海成立。國內用戶會用B站、小破站等暱稱來稱呼嗶哩嗶哩。它也是彈幕文化的發源地。

最初,該平台專注於與日漫、番劇和遊戲等相關的長視頻,是ACG內容主要代表平台之一。ACG是Animation(動畫)、Comics(漫畫)與Games(遊戲)的首字母縮寫,氫媒體在2022年12月16日發布過一篇關於UGC內容的文章,關於UGC與ACG的不同,可翻閱該文章《UGC進化引擎:數據紅利直通未來 | 氫媒體深度》。

ACG在中國的Z世代的用戶中非常受歡迎,以至於B站爲了維持用戶的純粹性,會要求注冊用戶完成ACG內容的答題,並達到標准後才可成爲會員。然而,隨着時間的推移和用戶的年齡成長,B站的內容逐漸多樣化,以迎合更廣泛的受衆,吸引了幾乎全年齡段的用戶。

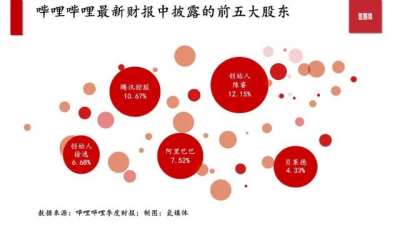

B站目前的股東陣容豪華,前五位股東中,除了兩位創始人陳睿及徐逸,其他三位分別爲騰訊、阿裏巴巴及貝萊德。

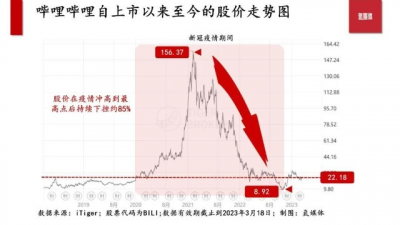

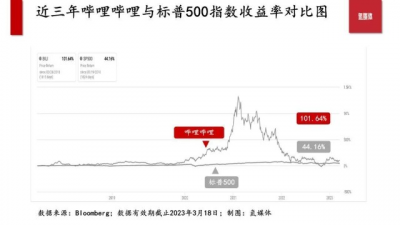

疫情期間的B站股價如同過山車,一度從疫情初期衝高到歷史最高點的156.37元,之後大幅下挫八成五,截止發稿日,B站股價報收22.18元。B站在2021年年初的股價衝高,一部分原因是由於美聯儲在疫情初期的大幅度量化寬松,導致美股市值暴漲,另一部分原因是由於當年B站制作的跨年晚會獲得了異乎尋常的熱捧,以至於創造了“爺青回”等各種網絡梗。

對比B站與標普500指數過去五年的收益率,可以看到即使B站股價在過去三年如同過山車一般,但其絕對收益率依然是高於標普500指數。

目前,B站通過五個主要來源產生收入:廣告、手機遊戲、現場直播、增值服務和電子商務。

2023年3月2日,B站公布了其2022年第四季度和2022財年的財務業績。

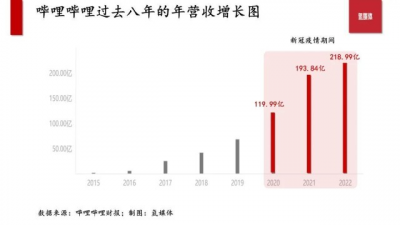

據氫媒體查詢,B站在2022財年的用戶指標和淨收入均有所增長。2022年四季度的主營業務收入約爲61億人民幣,同比增長約6%,2022年全年主營業務收入約爲219億人民幣,同比增長約13%。

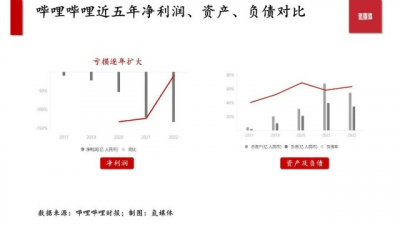

該公司還公布:2022年四季度淨虧損約15億元人民幣,全年淨虧損75億元人民幣。

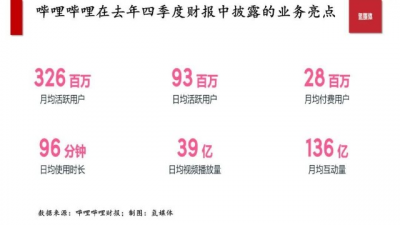

B站在2022年第四季度用戶指標顯著增長,平均日活躍用戶(DAU)達到9280萬,同比增長29%,平均月活躍用戶(MAU)達到3.26億,同比增長20%。該公司還公布了平均月付費用戶(MPU)的數量,達到2810萬,同比增長15%。

創始人陳睿指出,DAU的增長歸因於B站優先考慮DAU。他還強調了該公司高度參與的社區文化的重要性。根據B站的財報,去年第四季度,B站的每個用戶平均每天花費的時間達到96分鐘,推動了花在該平台上的總時間同比增長了51%。

B站的首席財務官也表示,公司的銷售和營銷費用同比減少了28%。他還指出,該公司通過回購可轉換債券等方式,對B站的資產負債表採取了更積極的措施,將未償還可轉換優先債券的總本金金額減少了9.32億美元。B站也看到了投資者對其持續虧損的擔憂,表示將保持嚴格的成本控制措施,同時提高利潤率和縮小虧損幅度。

據氫媒體的觀察,B站的主營業務收入雖然逐年在增長,但2022年的增幅顯著低於2021年的增幅。同時,自2009年創立起,B站持續虧損,且虧損逐年擴大,雖然2022年的虧損幅度大幅度降低,但從淨虧損額上來看,依舊是個不小的數字。

根據筆者多年在B站的親身體驗,B站是專注於爲UGC構建一個ACG內容的平台,這使得它能夠創建一個高度社區化的可自我維護的生態系統,與愛奇藝、奈飛等其他流媒體平台相比,B站的運營模式顯著降低了它的內容生產成本。

然而,B站面臨着來自騰訊視頻、抖音、快手、愛奇藝等知名公司的潛在競爭。在美元持續加息的背景下,市場上流動的熱錢越來越少,投資者也因此對持續不盈利的科技公司的耐心在減少。而B站就是那個在成立十多年後依然沒有產生盈利的公司,即便目前B站的社區文化是國內流媒體平台中做的最好的一家,但連續十多年的虧損,確實考驗投資者的耐心。

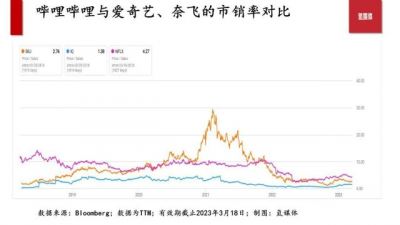

自2015年以來,盡管主營收入從2000萬美元增長到了32億美元,是指數級的增長,但也只有2017年的EBITDA(稅息折舊及攤銷前利潤)是唯一一個保持正數的一年。因此,現金流折現的估值方法對B站來說是意義不大的。所以氫媒體選擇了市銷率(P/S)作爲估值基礎來看B站的估值。

截止發稿日,B站的市銷率爲2.76倍,而愛奇藝爲1.38倍,奈飛爲4.27倍。

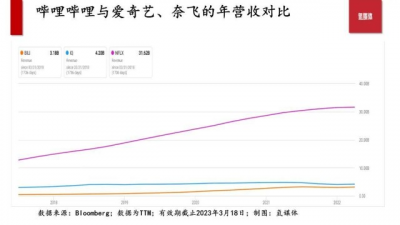

而從企業規模的年營收、企業盈利能力的毛利潤率兩個指標來看,奈飛的年營收規模遠遠大於愛奇藝與B站,奈飛目前的年營收約爲316億美元,而B站僅約爲32億美元。

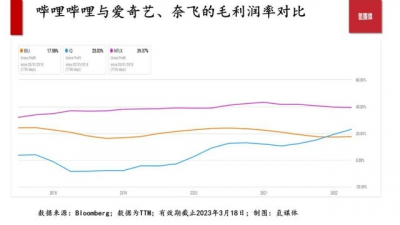

毛利潤率方面,奈飛爲39.37%,愛奇藝爲23.03%,B站爲17.58%。

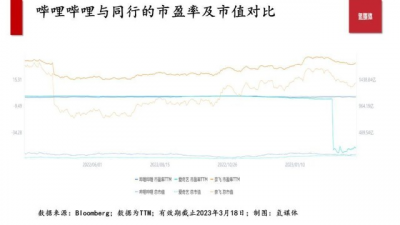

因此,從上述三個財務指標來看,目前市場對B站的估值超過了愛奇藝,是個不太容易理解的事情,氫媒體認爲B站目前的估值是過高的。

需要提醒投資者注意的是,就絕對值而言,愛奇藝的收入是大於B站的,同時,愛奇藝的EBITDA爲正,而B站的EBITDA仍爲負,愛奇藝的EBITDA爲1.97億,而B站的EBITDA爲負的8.58億。在氫媒體的數研團隊看來,除非B站很快實現盈利,否則看不出目前B站的估值是如何自圓其說的。

B站要實現盈利,既需要保持DAU的增長和相對純粹的社區文化,又需要實現降本增效,這其中,最大的風險是競爭,特別是在手機遊戲和直播方面的競爭。

B站能否有效地在其龐大的年輕用戶群中實現盈利,存在不確定性,因爲B站一直爲了保持社區文化的獨特性,將廣告保持在最低限度,以保護年輕用戶的體驗。

同時, B站面臨着來自騰訊和抖音等大型公司的手機遊戲和直播領域的激烈競爭。雖然其核心視頻平台也面臨着來自抖音、騰訊和愛奇藝公司的競爭,但單獨就視頻平台的業務而言,B站的UGC、ACG等社區文化爲B站提供了很好的抵御競爭的護城河。

而在手機遊戲與直播業務方面,B站也一直將廣告保持在最低限度,以保護用戶體驗,但目前看來,B站要實現盈利,它必須增加廣告負荷,才能實現盈利。

但提高廣告的負荷,又可能會導致用戶數量和用戶參與度的下降,從而對收入增長和利潤率產生負面影響。這是對B站的一個兩難的選擇。除非B站找到一個全新的業務收入來源,否則,B站就需要一直在這個兩難的選擇中徘徊。

值得投資者注意的是,根據氫媒體的查詢,B站採用同股不同權的模式,董事長兼首席執行官陳睿雖然只持有約13%的上市股權,但仍持有約43%的公司投票權。同樣的,公司另一位創始人、董事、總裁徐逸控制着近24%的投票權,而僅持有約7%不到的上市股權。由於陳睿和徐逸加在一起擁有超過60%的投票權,因此,他們對公司的管理擁有重大的控制權。他們可能會基於自身對企業的战略思考而採取不符合少數股東利益的行動,這一點也是需要投資者考慮的風險點。

結論:隨着B站用戶基礎的擴大,B站的視頻平台具有巨大的增長潛力,尤其是那些對ACG內容很感興趣的年輕人族群。然而,B站能否大規模實現從用戶增長變爲淨利潤增長,這一點仍不確定,這可能導致B站延續十多年的虧損。盡管自2018年上市以來,B站的營收增長了8倍,但連續十多年的持續虧損,考驗小破站的經營能力,也考驗投資者對小破站持續虧損的耐心。

*投資有風險,本文不構成投資建議。本文僅代表作者觀點,不代表本公衆號立場。

*爲避免歧義,本文所指的嗶哩嗶哩股票是指在美國上市的股票代碼爲BILI的股票,除非特別注明,否則本文所表述的貨幣單位爲美元。

——

截止昨天(2023年3月17日),氫媒體Baron Hara一號組合的當日詳情如下:

*上述持倉及變動詳情,僅是數研團隊的自營資金的持倉及變動情況展示,並不構成任何投資邀約或投資建議。

- END -

出品人:Awoo|編輯:Rachel|視覺設計:韓悅

助理分析師:大道寺 佑介、芝崎 信明

聲明:氫媒體所發布文章僅代表作者觀點,不代表本號立場,不構成投資建議。原創稿件均版權所有,未經允許,嚴禁轉載。如認爲圖文侵權,或需與我們聯系。氫媒體、氫訊,均爲權利人之商標,任何人未經書面許可,不得對上述商標進行使用、冠名等。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:嗶哩嗶哩十多年仍未盈利,投資者耐心正在耗盡

地址:https://www.breakthing.com/post/48400.html