(本文結合了各個公开渠道和私圈的資料,不特意注明資料來源)

這次銀行危機美聯儲很嗎?

中文自媒體這幾天充滿了對美聯儲和美國執政當局應對硅谷銀行和其後一系列銀行危機不力的嘲笑。

實際上完全不是,美聯儲確實在它能力範圍所及做出了非常專業的應對措施。

我們看看下面幾組數據,來自FDIC

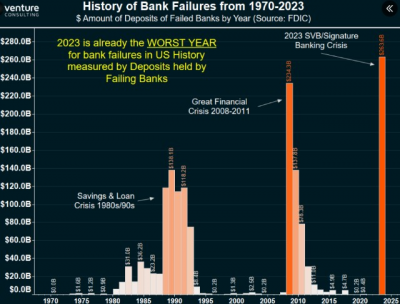

以倒閉銀行持有的存款衡量,2023 年已經是美國歷史上銀行擠兌最嚴重的一年。SVB 和 Signature 的存款總額爲 $263B。已經超過倒閉銀行2008年的存款敞口。

重要的是我們要了解 SVB和籤名銀行的規模有多大。美國歷史上它們分別是美國歷史上倒閉的第2大和第3大銀行。僅次於華盛頓互惠銀行。前 10 名中的其他人甚至都差得遠。(如下圖)

我們看一下硅谷銀行做了些什么:

1 沒有在購买債券的時候,同時做利率互換對衝利率風險敞口。

2 沒有在2021年4月進入加息周期之後,調倉縮短持倉債券組合的久期。

3 沒有使用美聯儲Discount Window申請緊急流動性支持。

我說了這三點是什么意思,任何一個銀行的債券交易員都明白,犯了其中一個問題是失誤,同時犯了三個,你TM逗我呢。

接着說

1 硅谷銀行的債券持倉在它的投資組合裏佔比是57%,花旗只有30%。

2 平均持倉久期是6年

1000億美元的債券投資組合,6年左右的久期,利率每上升10BP,硅谷銀行會損失6億美元,從1%到4.2%大約上升了320BP.未到期損失將達到192億美元,幾乎等於硅谷銀行的所有者總權益了。

現在有一種樂觀看法認爲,自美聯儲“救助”SVB 儲戶以來,危機已經避免。美聯儲對這兩家銀行的儲戶,無論是有擔保存款還是無擔保存款都確保了安全性,這是存在moral hazard,如果最後清算之後銀行資不抵債,那么損失部分就要有人买單,如果全美所有的中小型銀行都照此辦理,那么這個窟窿有多大,美國執政當局是否能拿出納稅人的錢爲此买單呢?

如果答案是否定的,那么這個做法就給後面的人指明了一條路,第一批破產的銀行存款有保證,後面的可能沒保證。這種做法等越來越多的人醒悟過來,必然會發生更大的run on the bank。

再看歐洲,瑞士信貸的問題不是黑天鵝而是灰犀牛,從歐債危機之後,歐洲銀行業遭受了重創,如下圖可見,歐洲另一個具有“系統重要性”的德意志銀行,其市值和他的美國同行JP摩根相比,也是一路下滑。

這是因爲歐洲在2010年以後長期實施零利率政策導致銀行收益受損,遲遲無法修復自身資產負債表。進而开始大力發展衍生品業務,這種業務短期內能獲得非常不錯的現金流和账面收益,但是潛在風險一旦隨着市場的變動暴露,就會引發銀行的巨額虧損。

從這一點上我們也就能明白爲何我們的貨幣政策不能無限制的降低OMO利率了,一旦系統性的的利率降低到一個閾值,將長久的損傷社會金融系統的健康狀況,銀行的收入無法覆蓋其風險與運行成本,無法計提收益覆蓋呆壞账,引發銀行資產負債表的坍塌。這也是爲何我們要在最近降准的原因,是爲了補足因爲LPR降息導致的銀行預期收益的損失。

我們知道:瑞士信貸在2022年第四季度客戶提款超過 1100 億瑞士法郎。此外,該銀行在其年度信函中確認,它必須利用流動性緩衝來解決這些提款的後果,並承認這些情況已經加劇並可能繼續加劇流動性風險。爲什么市場开始進一步拋售瑞士信貸?因爲14日星期二,瑞士信貸表示,該銀行的財務報告在 2022 年和 2021 年的內部報告流程中存在重大缺陷。這等於在多年的整改和承諾之後,耗盡了市場和主要股東的耐心。沙特國家銀行行長(最大股東)因監管原因選擇不增加對瑞士信貸的投資,引發流動性擔憂以及歐洲銀行業的不穩定。

瑞士信貸表示,將向瑞士央行借款至多 500 億瑞士法郎(537 億美元)。然而,瑞士央行自己也錄得 1325 億瑞士法郎(1415.4 億美元)的歷史性虧損,與瑞士信貸多年來魯莽的風險管理技巧相呼應。500億瑞士法郎是瑞士信貸用抵押品抵押獲得的,如果消耗掉這些現金之後呢?實在想不出它還有什么活路。

瑞士信貸的二股東是卡塔爾主權基金。中東人投資,歐洲銀行家管理,結果讓投資人失望,所以監管不允許增資只是借口,事實是瑞士信貸已經耗盡了投資人最後一絲信任。也無法最終涅槃重生,等待它的只有被分拆或者被收購。而這一切看上去似乎都和歐洲貨幣當局實施的零利率政策無關系嗎?

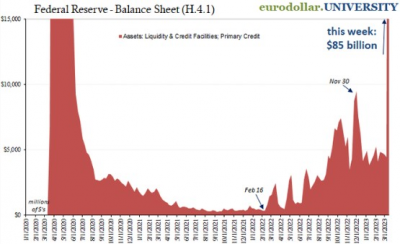

市場上的交易員已經壓注利率會暫停上升或者下降。因爲這是唯一能夠解決當前危機的辦法。爲什么這么說呢,我們計算過,如果按照硅谷銀行爲範例,它持有的債券久期在5年左右,結合目前5年久期高等級債券的收益率,和美聯儲給出的 BTFP 的利率計算,可以得到一個5年久期損益平衡利率,這個利率水平上,可以保證銀行股本權益不發生重大的不可逆的損失,那么美聯儲只有兩個路徑可以選擇,第一維持聯邦基金利率不變,但是扭轉利率曲面結構,從倒掛到正掛。第二適度降低聯邦基金利率,讓名義利率達到5年久期損益平衡利率。或者兩者都做,但是從美聯儲的資產負債表上可以看到,至少它現在沒有採用买長賣短的操作,而是動用了最後貸款人這樣的貼現窗口政策。

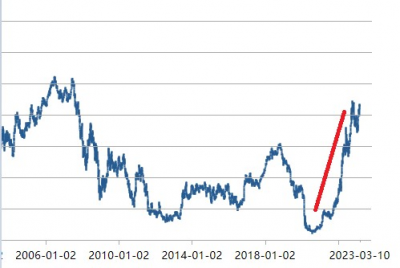

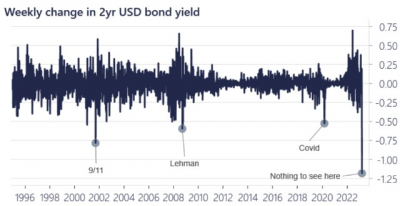

(下圖是2年期收益率的變動收益率)

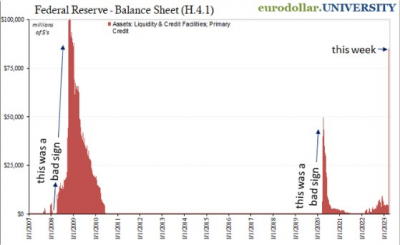

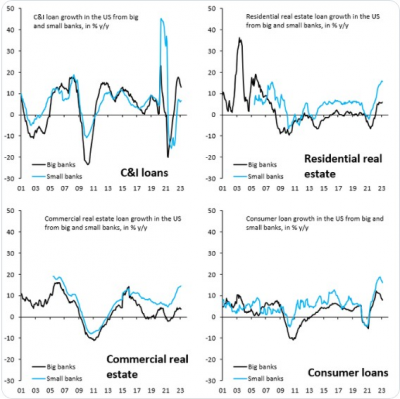

因爲美國中小型地方銀行是美國信貸的主力,硅谷銀行的經歷必然會讓剩下的銀行保持更多的流動性資金,要么出售一部分未到期的債券,要么減少信貸,其影響將在 2023 年晚些時候顯現。 從歷史上看,信貸緊縮先於衰退。正如在此圖中看到的那樣。(如下圖)

在民粹主義盛行的今日世界,執政當局積極有爲的阻止一場未發生的災難,要遠比消極的等待災難發生後,展开有力的行動和鮮明的態度更艱難。

中國動態清零的政策堅定的阻止了新冠病毒在中國2020-2022年的傳播,避免了無數人的死亡。

美聯儲如果在統計數據沒有毫無爭議的證明通脹已經結束,經濟开始衰退前,就實施了溫和的貨幣政策,那么也很難面對民粹主義的質疑。

2023年,諸君已經來到了全球甩鍋的世界,美聯儲堅決反對自己的加息政策在硅谷銀行破產中負有任何責任。美國政府也不會爲通脹來源於2020年過於激進的財政政策負責。任何執政當局在今日之世界都不能樹立起專業權威,反而忙於應付選民和自媒體的質疑。

本周的好消息是:川普在2021之後首次在facebook上發聲,你猜下一步意味着什么?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:這次銀行危機美聯儲很嗎?

地址:https://www.breakthing.com/post/48485.html