圖片來源:圖蟲創意

3月20日,據港交所披露,北森控股有限公司通過港交所主板上市聆訊,摩根士丹利及中金公司爲其聯席保薦人。

2022年1月10日、7月11日,北森控股曾先後兩次遞表尋求上市,但因申請狀態“失效”而告終。2023年2月20日,北森控股再次向港交所遞交上市申請文件。

官網顯示,北森控股成立於2002年,定位爲人力資源科技公司,通過一體化HR SaaS及人才管理平台 —— iTalentX,爲中國企業提供人力資源管理場景中所需技術和產品,包括HR軟件、人才管理技術、員工服務生態、低代碼平台的端到端整體解決方案。

收入來源HCM解決方案訂閱費,業績呈虧損狀態

根據招股書,北森控股的收入主要來自向客戶收取的HCM解決方案訂閱費。

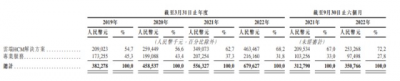

截至2020年、2021年及2022年3月31日止財年以及截至2022年9月30日止過去十二個月,北森的總預訂額分別爲5.7億元、7.29億元、8.88億元以及9.08億元。

同期,實現收入總額分別爲3.82億元、4.59億元、5.56億元、6.8億元和3.51億元。

從2020年至2022年度以及截至2022年9月30日止財年,北森控股實其中,來自訂閱雲端HCM解決方案產生的收入分別爲2.59億元、3.49億元、4.64億元和2.53億元,分別佔各期收入總額的約56.6%、62.7%、68.2%及72.2%,呈現逐年走高態勢。

不過,與此同時,北森控股尚處於虧損狀態。2020年至2022年度以及截至2022年9月30日止,北森控股的期內虧損分別爲12.67億元、9.4億元、19.09億元和1.63億元,不到四年時間累計虧損超40億元,如果算上2019年,則虧損超過48億元。

而從2019年、2020年、2021年及2022年3月31日止財年以及截至2022年9月30日止六個月,北森的毛利率也出現一定的下滑,分別爲60.6%、59.8%、66.4%、58.9%及54.0%。

對於虧損虧損淨額變動原因,北森表示主要是由於認股權證負債及或可贖回可轉換優先股公允價值變動。特別是,截至2022年3月31日止財年的虧損淨額增加主要歸因於可贖回可轉換優先股公允價值變動增加,乃由於業務增長及業務前景改善促使該公司估值變動。

根據公告,北森的淨虧損於截至2021年3月31日止財年有所縮減,主要因爲(i)致力在較小程度上優化內部組織架構及員工人數;(ii)中國政府爲應對COVID-19疫情而採取的減免政策,致使就運營及產品支持員工支付的社保繳納金額減少。

北森在風險提示中表示,日後可能無法實現盈利。“公司需要提升產品和服務供應、擴大客戶群並加強技術實力以保持增長。可能無法增加足夠收入以抵消較高的經營开支。倘若我們無法實現及維持盈利能力,我們業務及股份的價值可能會大幅下跌。”

向大中型公司銷售產品,研發投入佔比約40%

灼識咨詢數據,按照2021年收入計算,北森控股是中國最大的雲端人力資本管理(HCM)解決方案提供商,在中國約300名市場參與者中市場份額佔11.6%。

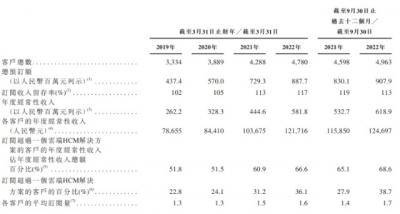

北森主要向不同行業的大中型公司銷售產品。截至2019年、2020年、2021年及2022年3月31日以及2022年9月30日,北森分別已爲超過3300名、3800名、4200名、4700名及4900名客戶提供服務。整體呈現上升趨勢。

同時該公司並不實質性依賴任何單一客戶。截至2019年、2020年、2021年及2022年3月31日止財年以及截至2022年9月30日止六個月,來自我們五大客戶的收入分別佔我們同期總收入的4%、4%、3%、3%及3%。

招股書顯示,北森本次募集資金用途包括:升級一體化雲端HCM解決方案、改善技術开發能力、增強銷售及營銷力度、增強在客戶成功及服務方面的能力,以及用作營運資金及其他一般公司用途。

數據顯示,2020年至2022年度以及截至2022年9月30日止,,北森控股的銷售及營銷开支分別爲2.95億元、2.84億元、3.31億元和1.77億元,佔同期收入的64.5%、51.1%、48.7%和50.6%。

同一時期,公司的研發开支分別爲2.15億元、2.13億元、2.58億元和1.45億元,約佔同期收入的46.9%、38.2%、38.0%和41.3%。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:北森控股通過港交所聆訊:收入來源多爲HCM解決方案訂閱費,研發投入佔比約40%

地址:https://www.breakthing.com/post/48823.html