如果說,看完房企業績表現,貓姐的感覺是喪的話。

那么,看完阿裏、京東、拼多多三大電商平台的業績,感覺是:更喪了。

今日晚間,下沉市場的代表選手拼多多,發布了2022年全年業績。

但在業績發布後,拼多多美股的盤前股價卻一度暴跌超過16%。

都說錢是最聰明的,這也從側面說明了,拼多多的這份財報,並不令市場滿意。

就,咋說呢?

最近,京東都开始發動百億補貼,學拼多多下沉市場。

但,拼多多自己增長都“不及預期”了,大家還能去哪割韭菜呢?

財報不及預期,拼多多盤前暴跌16%

在解讀拼多多財報之前,我們有必要先了解一下,它的收入構成。

1)线上營銷服務及其他;2)交易服務;以及3)商品銷售。

线上營銷服務及其他,指的是商家競價購买產品關鍵字,競價平台的搜索排名所支付的費用,以及廣告費,包括橫幅、鏈接和標識等。

簡單來說,就是商家給拼多多的推廣費。

交易服務收入,主要是拼多多爲商家提供交易相關服務的傭金。

商品銷售收入主要來自拼多多的线上直銷活動,即拼多多從供應商處採購產品,然後直接賣給平台用戶。

其中,线上營銷服務是拼多多最主要的收入來源,在拼多多的營收佔比近8成。

也就是說,總的來說,拼多多的營收,主要靠薅商家羊毛來獲取。

而在剛剛過去的2022年,這三項業務的收入分別爲:

在线營銷服務和其他收入爲1027.22億元,較2021年的725.634億元增長42%。

交易服務收入爲276.27億元,較2021年的141.404億元增長95%。

商品銷售收入爲2.092億元,較2021年的72.46億元人民幣下降了97%。

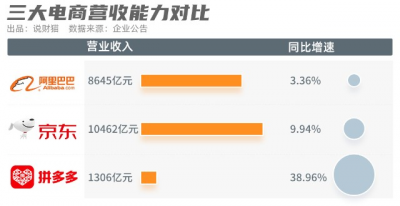

綜上,2022年全年,拼多多實現總收入1305.76億元,較2021年的939.50億元,增長了39%。

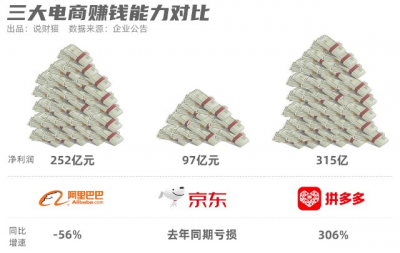

同期,拼多多實現全年淨利潤315.381億元,同比增長306%。

如果拿阿裏、京東和拼多多三家來對比,拼多多的增速,應該說是最突出的。

看,營收上,雖然拼多多的營收只有阿裏的3/20,只有京東的1/8,但卻是三家中唯一一家還能保持兩位數增長的。

更重要的是,營收規模遠遠不及上述阿裏和京東的拼多多,在利潤上卻完勝,是三家中最賺錢的。

那么問題來了,爲什么這樣一份業績,資本市場還要打出不及格的分數呢?

答案在於:不及預期。

按照彭博的預測,2022年Q4拼多多營業收入將達到416.43億元,同比增長52.68%;調整後淨利潤爲110.92億元。

但最終,2022年Q4拼多多實現營收398.2億元,同比增長只有46%;淨利潤94.537億元,同比增長43%。

2022年的Q3季度,拼多多曾實現營收355億元,高於市場預期的309億元,同比增長65.1%,創下四個季度以來增速新高;歸屬於普通股東的淨利潤爲106億元,同比上漲546%,同樣超出市場預期(56.36億元)。

正因爲如此,大家對於拼多多Q4季度的業績都報以極高的期待,但最終結果令人失望。

不僅如此,最新財報數據還顯示,京東的各項費用,都創下了歷史新高。

2022年,拼多多全年研發費用同比增長15%,金額首次超百億元,創下歷史新高。其中,四季度研發費用同比增長19%,達到24億元。

有網友笑稱,拼多多並沒有像京東、阿裏一樣發展很多新業務,只是“砍一刀”居然也需要如此高的研發費用?!

2022年Q4,拼多多的一般及行政費用同比增長291%至16.405億元。

同時,營銷費用同比增長56%至177.324億元。

近兩年,幾乎所有的互聯網企業都开始“降本增效”,但拼多多卻在反其道而行。

不及預期的營收和利潤增長表現,以及遠超預期的研發、行政及營銷費用支出,或許正是投資者給拼多多這份業績投下暴跌票的原因所在。

瘋狂海外擴張,能爲拼多多換來GMV嗎?

當然,拼多多的各項費用爲什么漲得這么快,原因大家都猜得到——過去這半年,拼多多最受矚目的動作,便是大規模海外擴張。

作爲一個海外新手,拼多多的海外擴張瘋狂且激進。

去年9月份,拼多多海外版Temu在美國上线。

今年以來,Temu开始瘋狂提速,先後在加拿大、澳大利亞、新西蘭三個國家开設站點,並計劃3月25日在英國正式上线,2023年有望全面上线歐盟27國。

在海外跑馬圈地,組建團隊、市場擴展,都需要花錢。更何況,拼多多海外擴張沿襲的是此前國內那一套:砸錢補貼營造低價優勢打开市場,砸錢營銷造勢換取流量。

和SHEIN類似,Temu採用的是自營模式,商家只需要把貨送到倉庫即可,商品定價、銷售、營銷、物流配送、售後等環節都交由平台完成。

這一模式決定了,在供應鏈端Temu掌握着絕對控價權。而Temu的供應鏈對於商家的供貨價標准要求是:至少比對標 Shein 和 1688 網上售賣的同款便宜 10%-20% 。

不僅如此,價低者可以獲得平台的流量傾斜厚待,這也變相逼迫商家極致擠壓售價。

根據浙商證券的分析報告,橫向對比競對在售同類單品,服飾及鞋履配飾對標SHEIN,Temu抽樣單品價格低於SHEIN30%以上。家居百貨對標亞馬遜,Temu部分標品配件價格甚至低於亞馬遜一倍以上。

爲了吸引商家入駐,Temu對入駐商家提供0傭金、0保證金的優惠政策,以及流量支持、資源補貼等扶持政策。早期,拼多多還一度推出”免運費倉促費、免廣告費”政策。

一邊是極力創造“低價”優勢,另一邊則是拼多多一如既往的魔性營銷推廣。

去年11月,Temu正式推出了拼多多的“王牌”工具,“海外版砍一刀”Referral Bonus功能,只要用戶成功邀請新用戶下載並完成注冊,就能得到現金獎勵。

在“砍一刀”正式上线之前,Temu還上线了“Give40%,Get 40%”優惠活動,用戶可以通過分享折扣碼得到六折券。

同時,延續國內贊助春晚的策略,2023年开春,Temu出現在了美國人的“春晚”橄欖球決賽超級碗上。爲了在“超級碗”得到兩次30秒廣告的露出,Temu燒掉了1400萬美元(約合人民幣9600萬元)。

此外,Temu還在YouTube、TikTok等視頻平台上,投放了大量“簡單粗暴”的魔性拉新廣告,希望給國外消費者植入“價格低廉”的印象。

有業內人士稱,Temu每筆訂單都要補貼30美元,Temu上线第一個月的營銷費用更是高達10億元。

而招商證券的測算結果則顯示,在保守假設下(25億美元GMV,用戶數400萬),Temu年度虧損爲41.3億元;樂觀假設下(40億美元GMV,用戶數700 萬)),Temu年度虧損爲67.3億元。

靠燒錢來換流量、換GMV,是拼多多慣常的操作。但這些,都必將帶來巨幅虧損,進一步擠壓拼多多的淨利潤。

更何況,在海外燒錢,是不是真的能換回來GMV,恐怕還不好說。

客觀來說,拼多多的海外擴張,並非沒有風險。

首先,拼多多一直以來的優勢就是低價,但低價往往也是低質的代名詞。而美國用戶,雖然對廉價商品的品質期待不高,但應該也很難容忍質量太過不堪,品控太差的商品。

再加上Temu的購买者有些必須等待貨物從中國發運,等待時間要遠長於亞馬遜與沃爾瑪,這也將極大影響消費者的購物體驗。

一直以來,拼多多都被認爲是依托下沉市場、農村包圍城市來取勝,但近半年來大舉實施的海外擴張。

因此,拼多多能不能在海外繼續攻城略地,還需要繼續觀察。

其次,就是政策風險,這也是最不可控的風險,並且,無解。

因爲,瘋狂而激進的海外擴張,或許也是拼多多的一場豪賭。

畢竟,國內市場的增速已經在明顯放緩,拼多多必須尋找新的業績增長點,才能延續業績增長的神話。

拼多多能賭贏嗎?你怎么看?評論區聊聊吧!

$拼多多(NASDAQ|PDD)$

#【實時解讀】拼多多績後大跌 大佬們怎么看?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:薅商家羊毛血賺315億!拼多多業績不及預期,股價暴跌

地址:https://www.breakthing.com/post/48859.html