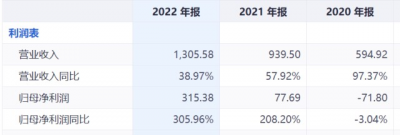

3月20日,拼多多發布了截至12月31日的2022年第四季度及全年財報。財報顯示,拼多多集團去年第四季度收入爲398億元,同比增長46%。全年營收爲1306億元,同比增長39%,業績亮眼。

歸母淨利潤同比翻三倍,盈利能力和收益質量大幅提高

拼多多2022年度營業收入同比增長速度較2021年和2020年度持續下滑,從97.32%一路下滑至57.92%、38.97%,不過其歸母淨利潤同比增速喜人,2022年度增長了305.96%,對比2020年度的-3.04%和2021年度的208.2%。

除此之外,這次拼多多在ROE權益淨利率、ROA資產回報率、銷售淨利率、銷售毛利率增幅均較大,盈利能力和收益質量大幅提高。拼多多的管理能力可以說做到了首屈一指。

此外,公司的資本結構也逐步優化,資產負債率下降到了50.33%,權益乘數也下降到了2.01。

成本費用率下降,規模效應初現

拼多多2022年銷售成本佔銷售收入的比率由2021年的33.76%下降至24.10%,下降了9個百分點,市場、銷售和管理費用率以及研發費用率也均有所下滑,這說明拼多多降本增效成果顯著,規模效應初現。

拼多多盈利能力提高的同時,營運能力也同步提升,營業周期、應收账款周轉天數逐年降低,應收账款周轉天數直接壓縮到了1.74天,這可以看出拼多多對平台生態的控制能力。相應的,拼多多接連三年在流動資產周轉率和總資產周轉率上,向上增長。

營收重度依賴廣告,跨境業務尚處於早期階段

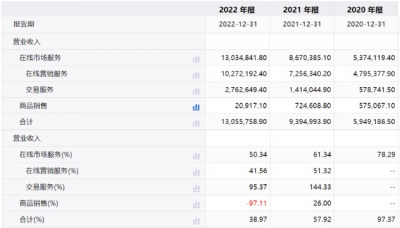

拼多多的營收仍主要來源於在线營銷服務,銷售佔比78%左右,銷售同比增長41.56%;其次爲交易服務,銷售佔比由2021年的15.05%增漲至2022年的21.16%,銷售同比增長95.37%;商品銷售同比下滑97.11%,可能是拼多多調整產品結構,主動收縮商品銷售的結果。

事實上,拼多多能從巨頭林立的電商市場,用低價爆款的業務模式一路成長爲新晉巨頭,就已經證明了自身的經營能力。所以,當下經營數據雖然足夠亮眼,但顯得意料之中,無法超出預期。

至於備受市場期待的跨境電商業務,在此次拼多多2022年度財報中並未有明確展示。

不過,拼多多董事長、首席執行官陳磊針對跨境業務做了回復:“該項業務自去年9月推出僅過去半年左右時間,目前仍處早期階段。我們會保持耐心,不斷提高自身,努力創造長期價值”。

$瑞銀集團(NYSE|UBS)$$瑞士信貸(NYSE|CS)$#【實時跟蹤】瑞銀“4折”收購瑞信 銀行危機如何演繹?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:財報解析|全面增長沒提TMEU 拼多多不講新故事

地址:https://www.breakthing.com/post/48920.html