大家好,我是長橋海豚君!

北京時間 3 月 21 日港股盤後,$騰訊音樂.US 發布了 2022 年第四季度業績。

整體上這次業績基本符合市場預期,也延續了前三個季度的表現:因爲降本增效繼續執行,盈利端的優化更積極一些。除了版權成本優化持續外,已經相對克制的獲客推廣支出還在進一步收緊。

關於市場比較關心的短視頻競爭問題,從用戶指標來看,社交娛樂業務面臨的負面影響還在持續。不過今年以來公司的战略也主要在做存量用戶的價值深挖,因此與傳統的直播平台(如鬥魚虎牙)收入加速惡化不同,在四季度疫情本身對直播主播的活躍度有影響的情況下,騰訊音樂的社交娛樂收入的下滑反而有環比放緩的趨勢。

希望今年短視頻競爭對騰訊音樂的影響能夠走過峰值,繼續放緩直至穩住,不再明顯拖累整體業績。而中長期上,龐大音樂庫的內在價值則能夠進一步在會員訂閱上體現出來,公司預計 2023 年在线音樂的單季收入將超過社交娛樂。

財報核心信息如下:

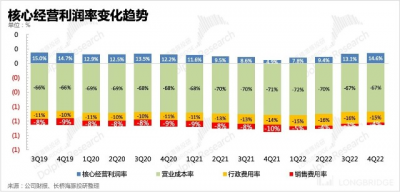

1、全年基調主打一個 “提效”:回望整個 2022 年,騰訊音樂一直走在砍支出的路上。其中營銷費用同比削減的幅度基本是在 60% 左右的水平,到第四季度,管理費用的增幅也有明顯的下降。背後反映出的是公司战略思路的調整:減少了獲客支出,專注於做存量用戶的價值轉化(付費價值、廣告價值)。此外,就是版權成本因爲行業變革,本身存在一個優化空間。

最終實現四季度核心主業的運營利潤率提升至 14.6%,基本回到疫情前水平,但不得不承認,雖然盈利能力恢復,但背後的成長邏輯破損,未來更多的是一個小而美的存量生態。

2、競爭壓力還在,战略調整後業績影響放緩:四季度在用戶指標上,均低於市場預期。活躍用戶還在流失,但兩個業務的付費用戶數基本穩定。

尤其是社交娛樂的付費用戶,雖然行業上有疫情對直播主播活躍度的影響,但公司的經營思路轉變爲服務存量用戶後,K 歌付費滲透率提升,擴大了整體社交娛樂的付費用戶基數。

雖然競爭拐點還未到,但圍繞核心用戶挖掘價值的战略調整,還是能夠幫助騰訊音樂挨過這一段宏觀、競爭雙殺期。至少從與傳統直播平台、K 歌平台這些行業內競爭對手來看,騰訊音樂已經算是受傷最輕的。

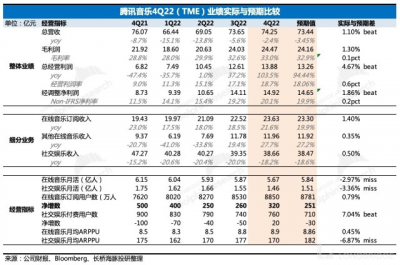

3、在线音樂繼續穩定發揮:四季度騰訊音樂總營收 74.25 億元,同比下滑 2.4%,負面影響繼續較三季度放緩,拖累仍然是直播 K 歌業務,會員訂閱以及數字專輯、廣告等組成的在线音樂業務發揮穩定,四季度會員淨增 320 萬人,基本在管理層的指引預期之內。

在四季度,在线音樂與社交娛樂之間的收入差距進一步縮小至 3 億,公司預計今年在线音樂將正式反超。

作爲曾經的業績支柱,社交娛樂因爲競爭、監管等的影響已經持續萎靡了一年多,雖然在线音樂(包括看廣告免費聽歌帶來的廣告收入)已經大跨步頂上,但在當下的估值中,社交娛樂仍然佔了不小的比重,因此短視頻的競爭影響何時能夠穩住仍然是關鍵。

4、賺錢力一流,腰包豐厚:截至四季度末,公司類現金資產余額 274 億元,佔總市值的 30%,一個季度的估值修復後,當下的現金佔比已經較上季度發財報時要下降很多。目前騰訊音樂每季度盈利 10 多億,經營現金流入 24 億,余糧也越積越多。在環境低迷期,豐厚的腰包也是騰訊音樂未來在新業務上持續投入的底氣。

5、新增回購計劃:在完成 2021 年 3 月公布的 10 億美元回購之後,今年 3 月公司新增了一筆兩年 5 億美元的回購計劃。

海豚君隨後會通過長橋 App 與海豚的用戶群分享電話會紀要,感興趣的用戶歡迎添加微信號 “dolphinR123” 加入長橋海豚投研群,第一時間獲取電話會紀要。

長橋海豚君觀點

四季度業績雖然沒有超預期,但也基本走在市場希望看到的改善路徑上。從用戶指標看,競爭的影響還未出現拐點,但與同行對比下,管理層調整战略,加深對存量用戶的價值挖掘上,還是幫助挨過了一些大環境的影響,同時也側面表明流量基本盤還有進一步變現的空間。

短期來看,這種經營策略在宏觀環境同比好轉下,能夠繼續獲得比較好的效果,比如會員付費、廣告以及數字專輯的收入增長,部分彌補競爭對社交娛樂業務的持續影響。但市場也更希望看到一個清晰的,流量基本盤趨穩的信號。

降本增效上,騰訊音樂基本上在去年一年執行得相當徹底,核心主業的經營利潤率 15% 已經快要接近疫情前水平。海豚君預計今年的空間可能還有,但已經不大。

從估值角度,海豚君在此前綜述中也有過簡單分析。我們認爲當下的騰訊音樂不貴但不算便宜:中期相對理想的視角下,120 億的訂閱收入,加上能夠達到一半收入規模的會員分銷和廣告收入,共 180 億的在线音樂收入,以及能夠穩住競爭影響的 140 億社交娛樂收入,按照 20% 稅後運營利潤率,15x 的 PE,也就是對應 130-140 億美元的估值,雖然還有 40 億的現金,但遠期貼現回來和目前市值也差不多。

上季度財報點評中我們說騰訊音樂 “已經邁過了最艱難的時期”,這個季度來看,騰訊音樂已經穩穩的走在修復道路上。但市場預期也已經比較充分,如果期望估值空間能夠進一步打开,除了要看到社交娛樂業務確定性趨穩外,還需要更多的成長性能夠走出規模。

本季財報解讀

一、流量基本盤的收縮還未穩住

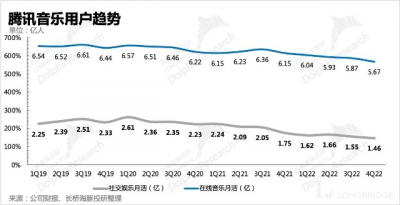

四季度用戶端仍然體現的是一個存量見頂、競爭導致逐步流失的現狀。在线音樂平均月活繼續跌落到 5.67 億,環比減少 2000 萬人。社交娛樂月活也在繼續減少,只剩 1.46 億的活躍用戶,繼續破新低。

用戶的持續流失,背後體現的是競爭趨穩的拐點還未到。“看廣告聽音樂” 的功能只帶來了存量流量價值變現這一個好處,但並沒有幫助騰訊音樂從平台外部獲取更多的流量。

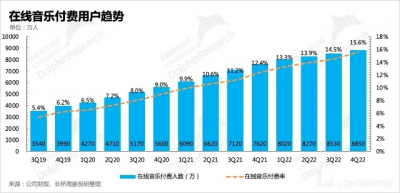

在线音樂繼續執行付費牆策略,四季度訂閱用戶環比淨增 320 萬,整體訂閱用戶爲 8850 萬,基本符合指引和預期。付費率已經突破 15%,管理層給過中長期的指引目標——看齊長視頻(~20%-25%)。不過海豚君認爲,付費率的提升一定會同時面臨用戶的流失,因此從付費用戶的絕對規模來看,提升空間也沒有想象中那么大。

社交娛樂的付費用戶受宏觀、競爭影響更大,但公司不斷圍繞存量用戶完善服務來提高滲透率,從而擴大了付費用戶基數。四季度環比增加 20 萬,顯著優於市場預期。

社交娛樂的用戶流失是在短視頻等其他泛娛樂平台的競爭下,公司基本無力抵抗的結果。會員訂閱上,在更多的歌曲被納入到付費牆以內後,價格敏感型的 “非忠誠用戶” 也會繼續離开。這一點也是管理層能夠預見的結果,但公司今年的战略重點就是圍繞 “忠誠用戶” 完善服務,挖掘更多的付費點,從而有助於優化整體的盈利水平。

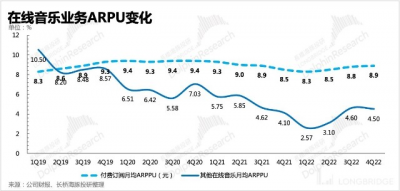

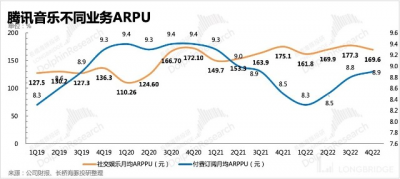

順着這個經營思路,就能夠理解在线音樂業務中,訂閱用戶的 ARPPU 持續提升的趨勢。四季度訂閱會員的 ARPPU 環比繼續提升至 8.9 元,但其他在线音樂的 ARPPU 同比也在提升,主要源於公司負責了一些頭部歌手的數字專輯發售。

四季度社交娛樂的單用戶付費 ARPPU 下滑至 169.6 元/月,核心原因主要是付費金額相對較低的 K 歌業務,在推出一些功能和服務後,用戶付費滲透率在提升,從而拉低了整體社交娛樂業務的單人付費水平。通過海豚君的估算,一般而言,騰訊音樂的直播 ARPPU 可以做到 200-300 元,但 K 歌業務可能主要在 40-50 元的水平。

二、整體收入進一步回暖

四季度總收入 74.3 億元,同比下滑 2.4%,下滑幅度環比繼續放緩,基本符合市場預期。除了訂閱收入穩定的 15%-20% 區間增長外,上季度因爲周傑倫的專輯大賣,短期拉動了其他在线音樂收入新高,這個季度公司繼續通過與頭部歌手的專輯合作,創收也不俗。

社交娛樂則仍然同比下滑 18%,不過四季度因爲是疫情高峰,整體行業的主播直播活躍度有所下降,因此直播業務本身的環境壓力還是比較大的。但就如上文所說,公司圍繞存量用戶完善了更多的服務,整體付費率有明顯提升,擴大了付費基數,從而抵御了一部分行業環境的阻力。因此騰訊音樂的社交娛樂業務,與鬥魚等傳統平台相比還是要 “矮子裏拔將軍” 的。

不過因爲社交娛樂仍然貢獻着一半以上的收入,因此在宏觀、監管等大環境有改善的今年,短視頻競爭何時趨穩又成爲關注的唯一焦點了。

進一步細分來看:

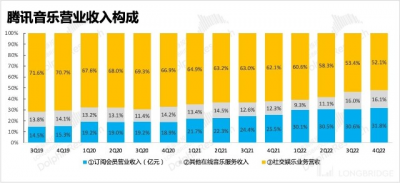

1、在线音樂收入 35.6 億,同比增長 23.6%。包含了 23.6 億的訂閱會員收入,和 12 億的其他在线音樂收入(QQ 音樂廣告、數字專輯銷售、版權分銷等)。

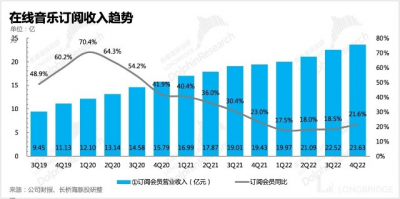

(1)訂閱會員收入保持高增長,源於穩定的付費率滲透和平均單人付費的提升來共同發揮作用。公司也在去年一季度就提出,對於在线音樂的訂閱收入,會更關注整體收入而非單獨用戶訂閱數來擬定經營目標,體現的是管理層更現實也更直接的战略思路。

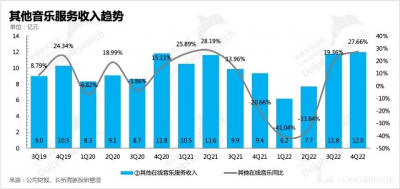

(2)其他在线音樂收入所包含的業務,去年三季度或多或少都在經歷逆風,App 开屏廣告整頓、粉圈文化規範(粉絲購买專輯數量設上限,減少刷榜行爲),以及從獨家版權松綁對版權分銷的影響,從而造成去年基數較低。

而去年三季度包含了周傑倫新專輯銷售收入,四季度繼續在數字專輯上發力。今年宏觀環境改善,除了數字專輯外,廣告也有恢復的彈性。

由於該項業務沒有做細分項披露,爲了判斷廣告收入的增長情況,海豚君粗略拆出了廣告規模,數值不准確但可以簡單看一下趨勢。

我們預計四季度廣告收入佔總營收比重爲 8% 左右(非准確值,僅做參考),四季度因爲疫情,整個廣告行業修復上短期會有擾動。長遠看,當前的廣告收入規模與公司的目標還有不少空間。

2、社交娛樂單季收入則繼續創近三年新低,實現 38.7 億,在基數降低下繼續同比下滑 18%。這項業務受到短視頻的直接競爭影響,尤其是直播業務,對外幾乎沒有多少招架之力,只有通過公司生態內循環來減少流量的直接流失。

三、降本增效是全年主基調

四季度繼續在經營提效上做動作,除了銷售費用(獲客推廣支出)繼續加速下滑至 2.7 億外,行政費用這個季度也有明顯的控制,同比增幅只有 2.6%。此外就是因爲版權變革推動的成本改善,以及高分成的社交娛樂業務貢獻佔比降低帶來被動優化。

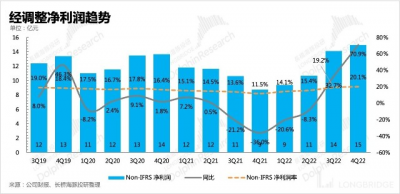

最終核心主業的經營利潤爲 10.9 億,加上一些利息收入、其他收益以及扣稅 12% 後,經調整淨利潤達到 14.9 億,因爲前一年的低基數,同比大增 71%,整體盈利改善的趨勢基本上在市場預期之內。

此處結束

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊音樂:沒了成長,靠 “省” 能撐起音樂大夢想?

地址:https://www.breakthing.com/post/49020.html