*本文內容僅對合格投資者开放~

私募基金的合格投資者是指具備相應風險識別能力和風險承擔能力,投資於單只私募基金的金額不低於100萬元且符合下列相關標准的單位和個人:

1.淨資產不低於1000萬元的單位;

2.金融資產不低於300萬元或者最近三年個人年均收入不低於50萬元的個人。

溫馨貼士:金融資產包括銀行存款、股票、債券、基金份額、資產管理計劃、銀行理財產品、信托計劃、保險產品、期貨權益等。最後,私募基金風險大,文章內容僅供參考交流,不構成投資建議哦~

澤募說

私募基金管理人的成長期通常有三個階段:

第一階段是純自有資金,這筆錢通常是親戚朋友的錢,基本上能把規模做到3億左右;

第二階段是來自於機構資金,這時候需要有一款機構喜歡的“敲門磚”產品,像中性、套利這種高換手,收益穩定,同時回撤小的策略都是機構的香餑餑;

第三階段是市場資金,想要獲取市場資金,和獲取機構資金的路徑是完全不同的,這時候更多的是要打通代銷渠道,增加市場知名度,形成良好的口碑效應。

當然這僅僅是常規私募基金的成長“打法”,而對於背景強大,例如公轉私、大廠出來創業具有明星效應的基金管理人並不需要如此按部就班的發展。

但是想要成就一家“百億”級別的私募管理人,市場化道路是必不可少的。

今天給大家介紹一家“打法”特殊的方誠量化。

一、公司背景

北京方誠量化投資有限公司,成立於2015年9月22日,於2015年10月22日獲取私募基金管理人牌照,公司拿牌時間較早,但是對外开展業務的時間相對較晚,當前累計管理規模超過1億元。

二、投研團隊

公司現有員工人數8人,其中投研人數5人。

方誠量化始終秉持着“方正做人,誠實做事”的企業價值觀,致力於讓財富管理惠及天下。

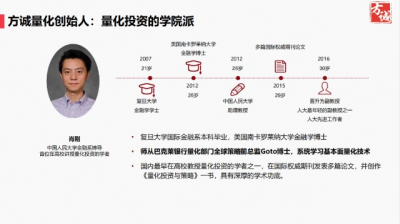

公司核心人員是創始人肖剛先生,是典型的量化投資學院派,現任中國人民大學金融系博導,也是人大目前最年輕的博士生導師。

肖總畢業於復旦大學金融系,之後獲取了美國南卡羅萊納大學金融學博士,師從巴克萊銀行量化部門全球策略前總監Dr.Goto,系統學習基本面量化技術。

所以整個方誠可以被看做是“中國版的巴克萊量化”,兩者有異曲同工之妙。

三、投資策略

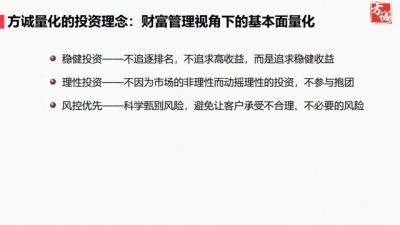

與其他量化多頭管理人不同,方誠量化採取了一套非常特別的打法。

以資產配置思維爲導向,設計了“穩健、平衡、進取”三個類型的策略,用於滿足不同風險偏好的客戶。

方誠的兩大核心技術分別是“量化基本面選股”和“日頻擇時風控”模型,產品中會將這兩個策略一同使用,通過設置不同的多頭倉位,來區別類型。

1.穩健型股票倉位20%-30%,回撤控制在2%左右;

2.平衡型股票倉位50%-100%,回撤控制在5%-10%左右;

3.進取型股票倉位150%-200%,回撤控制在15%-20%左右,主要使用兩融工具增加槓杆。

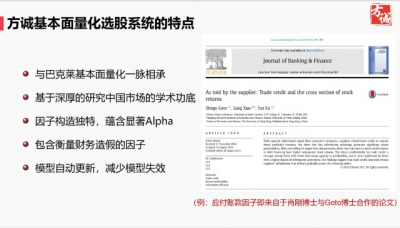

1.量化基本面選股策略

90%以上爲基本面因子,剩余的10%爲量價因子,使用的有效因子超過100個。

當問及爲什么會使用這么高比例的基本面因子時?

方誠表示“量價因子其實會有同質化、失效快、波動高”的特點,這個賽道已經過於擁擠。

方誠希望用自己獨特的策略模型,打造一款與市場相關度低的量化產品。

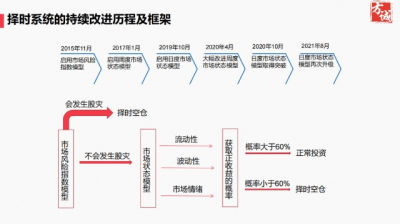

2.日頻擇時風控模型

特地問了一下方誠和思勰的擇時模型有什么區別?

思勰的擇時模型是基於CTA策略中的宏觀擇時模型,而方誠的擇時模型通過日頻的判斷,根據成交量,漲跌幅,市場情緒等判斷一天的市場情況。

當模型給出減倉信號時,將大幅降低產品倉位,必要時可長時間空倉來應對回撤。

從結果上來,穩健型產品控制在2%左右的回撤可以證明這個擇時模型是成功的。

收益方面,方誠希望打造“進可攻、退可守”的財管產品,而不是跟隨市場的大流。

四、策略換手

平均換手率在80倍左右,沒有因爲有過多的基本面因子而大幅下降,同時持倉股票數量在50-300支。

擇時模型會根據市場行情給出大小盤的信號,當市場行情偏大盤時,持票數量會低一些;當行情偏小盤時,持票數量會高一些。

個股的集中度不會超過3%,與其他量化多頭策略的相關性低於0.3。

五、產品業績

1.穩健型代表產品“方誠量化福杯滿溢5號”,成立於2020年6月18日,截至2023年3月10日業績如下。

累計收益+9.47%

年化收益+3.37%

最大回撤-7.35%

夏普比率0.32

卡瑪比率0.45

月度勝率50%

2.平衡型代表產品“方誠量化福杯滿溢1號”,成立於2018年6月26日,截至2023年3月10日業績如下。

累計收益+61.94%

年化收益+10.79%

2022年收益+6.34%

最大回撤-14.14%

夏普比率0.88

卡瑪比率0.76

月度勝率56.90%

3.進取型代表產品“方誠量化福杯滿溢3號”,成立於2022年2月14日,截至2023年3月10日收益如下。

累計收益+165.60%

年化收益+37.48%

2022年收益+3.62%

最大回撤-14.67%

夏普比率0.81

卡瑪比率2.55

月度勝率48.65%

六、盡調總結

越來越多的私募管理人想要成爲未來的“資配中心”,這是一個好的現象,在各家管理人內卷的同時,金融創新是我們想要看到的。

關於管理人本身來說,豐富的策略线有利於滿足不同風險偏好客戶的需求,通常就會以“穩健、平衡、進取”來劃分,甚至很多大的財富管理公司的FOF也是這么設計的。

通過自己的主動管理能力和策略上的優勢,在市場建立品牌知名度。

再換一個角度來思考,如果“資配中心”是一個發展方向,那么“專精特長”一定是另外一個發展方向。

很多管理人需要在市場上搶標籤,深耕一個策略,形成自己的策略壁壘,積累競爭對手難以超越的優勢。

在未來私募領域的競爭中,我們認爲更多的是兩者相輔相成,既有自己的核心策略,也能成爲“資配中心”,滿足客戶多元化的需求,用品牌和業績徵服所有人。

- 謝謝關注 -

風險提示:本內容僅代表原創方或原作者的分析、推測與判斷,登載於此僅出於傳遞信息之目的,並不意味着澤募家贊同其觀點或證實其描述,也不代表澤募家與原創號或原作者有任何代理或合作關系。對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性,澤募家不作任何明確或隱含的聲明或保證,且不承擔信息傳遞的任何直接或間接責任。相關信息僅供參考,不構成廣告、銷售要約,或交易任何證券、基金或投資產品的建議。本內容中引用的任何實體、品牌、商品等不代表澤募家的投資實例。

版權聲明:本內容版權歸原創方或原作者所有,如轉載使用,請注明來源及作者、文內保留標題原題以及文章內容完整性,並自負版權等法律責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:【走進管理人第25期】方誠量化:“中國的巴克萊量化”

地址:https://www.breakthing.com/post/49032.html