截至2022年6月30日,湖州銀行小微企業和中型企業貸款余額分別爲371.53億元和44.3億元,不良貸款率分別爲0.49%和2.02%

《投資時報》研究員 章帆

注冊制全面鋪开後,中小銀行IPO進程加快。正在排隊IPO的銀行再次引起市場關注,湖州銀行股份有限公司(下稱湖州銀行)也在其中。

公开資料顯示,2019年3月,湖州銀行與中金公司籤訂首發輔導協議。今年全面注冊制正式實施後,主板在審企業“平移”,3月4日,湖州銀行上市申請得到上交所受理。

湖州銀行招股說明書顯示,截至2022年6月末,該行投向前五大行業的貸款佔總貸款的比例爲89%,行業集中度較高。區域集中度也較高,截至2022年6月末,該行在湖州地區的公司客戶有2.04 萬戶,佔該行公司客戶數的比例達85%。

分客戶類型來看,截至2022年6月30日,該行小微企業和中型企業貸款余額分別爲371.53億元和44.3億元,不良貸款率分別爲0.49%和2.02%。

《投資時報》研究員就IPO被受理、客戶集中度較高、中型企業不良貸款率高等問題向湖州銀行發送了溝通函。湖州銀行回復《投資時報》稱,該行將加快“走出去”步伐,穩步推進區域布局,探索異地機構管理模式;針對不良貸款,堅持逐戶制定處置計劃;若IPO成功,融資金額補充至核心資本,該行資本充足率將會有所提升。

據了解,湖州銀行是湖州市本土唯一具備法人資格的城商行,已扎根湖州市20余年。湖州銀行告訴《投資時報》,作爲該行的發源地,浙江省湖州市地處長三角、環太湖經濟圈和浙江大灣區中心位置。隨着長三角一體化發展的進一步加快,湖州作爲區域“十字走廊”的地位將被凸顯,生態、人文等獨特資源的重要性和稀缺性將持續提升,城市能級勢必將得到新的提升,在共同推進實現長三角一體化發展國家战略中將發揮不可或缺的作用。基於上述區域經濟發展的良好勢頭,受益於一系列的國家战略及地區政策,未來湖州市及周邊地區的經濟發展潛力巨大。

“憑借天然的本土優勢及對區域經濟的深刻理解,本行在市場競爭中逐步成長壯大,並確立了較爲領先的市場地位。”湖州銀行稱。

IPO申請獲受理

3月4日,湖州銀行的主板上市申請得到上交所受理。據悉,此次擬融資金額爲23.98億元,將在扣除發行費用後全部用於補充核心一級資本,提高資本充足水平。

這離湖州銀行籌備主板上市已經過去了整整四年。

2019年3月13日,湖州銀行與中金公司籤署輔導協議,並在當年3月22日完成輔導備案並接受輔導。經過3期輔導,在當年12月,中金公司出具輔導工作總結報告。

2020年1月20日,湖州銀行向證監會報送首次公开發行股票招股說明書,並在同年3月作爲被抽中的申請在主板、中小板、創業板上市的首發企業之一,參與首發企業信息披露質量抽查。

2021年6月,證監會出具了湖州銀行首次公开發行股票申請文件反饋意見,涉及規範性問題、信息披露問題、與財務會計資料相關的問題3大類32個小項。而其中規範性問題有21條,包括設立時集體出資不足、多次受行政處罰等。

今年3月4日,伴隨着上市申請被受理,湖州銀行再次披露了招股說明書。

湖州銀行最新的招股說明書顯示,2022年上半年末,該行資本充足率爲13.65%,較2021年末上升0.21個百分點,但是一級資本充足率和核心一級資本充足率卻出現下降。

2022年6月末,湖州銀行一級資本充足率爲10.09%,較2021年末和2020年末分別下降0.57和1.28個百分點;核心一級資本充足率爲8.40%,較2021年末和2020年末分別下降0.4和0.75個百分點。

湖州銀行表示,若IPO成功,融資金額補充至該行核心資本,資本充足率將會有所提升。

此外,湖州銀行也在招股說明書中提到,鑑於該行各項業務持續較快發展以及日趨嚴格的監管要求,僅靠內源補充難以維持健康的資本充足水平,未來幾年將面臨較大的資本補充壓力。2022年—2024年,該行將繼續堅持內生性資本補充和外源性資本補充相結合的資本補充方式,努力保持資本充足水平。同時,積極开展資本工具創新,拓寬資本補充渠道,不斷優化資本結構。

區域集中度較高

作爲湖州市本土銀行,在享受到湖州市發展紅利的同時,也面臨着區域集中度較高的問題。

從客戶數量看,截至2022年6月30日,湖州銀行在湖州地區的公司客戶有2.04萬戶,佔該行公司客戶數的85%,地域集中度較高。

從存貸款分布來看,截至2022年6月30日,湖州銀行湖州地區客戶貸款余額、吸收存款分別爲480.59億元和688.99億元,佔該行客戶貸款總額、吸收存款總額的比例分別爲79.12%和87.52%,傳統存貸款業務對湖州地區的依賴度較高。

對此,湖州銀行向《投資時報》表示,該行將布局市外機構網點,加快“走出去”步伐。

具體來看,一是穩步推進區域布局。在監管允許的政策下,按照“合理布局、嚴格標准、穩步推進、注重效益”的基本原則,繼續在浙江省內其他地市有序設立分行,優先選擇綠色金融資源、小微金融資源、創業創新氛圍濃厚、有利於人才引進的地市布局。“作爲湖州市本土城商行,本行始終聚焦區域市場,牢牢把握發展機遇,將區位優勢轉化爲自身高質量發展的動力,此舉也符合監管導向。” 湖州銀行稱。

二是探索異地機構管理模式。在杭州分行及嘉興分行管理的基礎上,探索總行對異地分支機構的管理模式,確定分行的管理權限和管理審批流程。明確異地機構市場定位,從高速度增長的要求轉向高質量發展的要求,追求“規模、質量、效益”的同步發展。

中型企業不良率逾2%

除區域集中度高外,湖州銀行還存在貸款行業集中度較高的問題。

截至2022年6月末,該行投向前五大行業的貸款佔全部公司貸款的89.00%,前五大行業爲制造業、水利、環境和公共設施管理業、租賃和商務服務業、批發和零售業、建築業,佔比分別爲38.05%、14.84%、14.33%、12.86%、8.92%。

2022年6月末,該行不良貸款率爲0.68%,較2021年末下降0.1個百分點。而該行貸款投向的第一大行業——制造業的不良貸款率達1.12%,較2021年末增加0.11個百分點,行業整體不良率相對較高。

此外,在不良貸款方面,湖州銀行中型企業貸款的不良貸款率也較高。2022年6月末,該行中型企業貸款的不良貸款率爲2.02%,較該行總體不良貸款率高出1.34個百分點。

針對不良率問題,湖州銀行解釋道,該行始終堅持將服務小微企業作爲立行之本、發展之源,爲小微企業提供全面、優質、高效的金融服務,完善產品領域,有效緩解了地方小微企業的融資難題。2019年以來,該行整體不良率呈逐年下降趨勢,據悉,針對不良貸款,該行堅持逐戶制定處置計劃,多元利用催收、訴訟、核銷等方式推動處置,提升不良貸款處置成效。

零售業務收入佔比下降

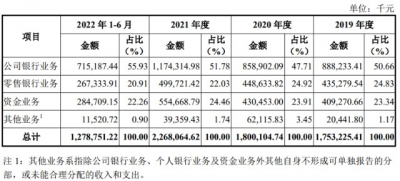

資料顯示,湖州銀行主要業務包括公司銀行業務、零售銀行業務、資金業務和其他業務。2022年上半年,該行上述業務營業收入分別爲7.15億元、2.67億元、2.85億元、0.12億元,佔營業總收入的比重分別爲55.93%、20.91%、 22.26%和0.90%。

《投資時報》研究員注意到,自2021年以來,湖州銀行零售銀行業務佔營業收入的比重持續下降,從2020年度的24.92%下降至2021年的22.03%,在2022年上半年該指標進一步下降至20.91%。

零售銀行業務是商業銀行業務的重要組成部分,對銀行發展至關重要。對於零售銀行業務收入佔比不斷下降,湖州銀行表示,該行在零售業務方面一直深耕細作,根據市場變化及客戶需求優化產品服務,旨在爲客戶帶來更好的金融服務體驗。

湖州銀行稱,在該行全體員工的不懈努力下,零售業務穩步增長,同時該行業務結構也在逐步優化。其中,爲了更好地服務本地客戶,該行對互聯網貸款進行壓降,將信貸資金投向當地小微企業,推動湖州經濟更好發展。此外,在疫情期間,該行主動爲個體工商戶、小微企業主降低貸款利率,爲金融消費者減免手續費用,幫助客戶降低融資成本和交易費用。

“本行將始終秉持行穩致遠的態度,做深做實零售業務,做大做強業務規模,爲廣大金融消費者帶來金融溫暖,與客戶共同成長。”湖州銀行補充道。

《投資時報》研究員還發現,2019年—2022年上半年,湖州銀行投資活動產生的現金流量淨額分別爲-76.33億元、-76.58億元、-29.78億元和-11.66億元,現金及現金等價物淨增加額分別爲4.56億元、-2.63億元、-10.57億元和-6.56億元。該行投資活動產生的現金流量淨額、現金及現金等價物淨增加額持續爲負。

不過,湖州銀行認爲,省內同行業投資活動均會產生以上結果,此爲正常業務开展現象。

湖州銀行各項業務營業收入情況

數據來源:湖州銀行招股說明書

部分圖片來源於網絡,版權歸原作者所有。如涉及侵權或對版權存有疑問,請郵件聯系toushizixun@163.com,我們會盡快處理,謝謝!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:區域集中度高,中型企業不良率逾2%,湖州銀行闖關A股能否順利?| 銀行

地址:https://www.breakthing.com/post/49091.html