3月20日美股盤前,拼多多公布2022年四季度財報。

單看財務數據其實是還不錯的,但比起市場的預期還是差了一些,財報發布後,拼多多大跌14%。

一、上季業績拉高市場期望值

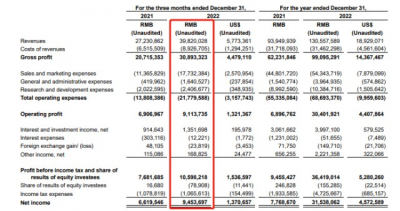

財報顯示,拼多多2022年第四季度收入爲398.2億元(人民幣,下同),同比增長46%;淨利潤94.5億元,同比增長43%,兩個關鍵財務數據皆不及市場的預期。

市場預期2022年Q4拼多多營業收入將達到416.43億元,淨利潤爲110.92億元。

來源:拼多多財報

拼多多2022年全年營收爲1306億元,同比增長39%;淨利潤315.4億元,同比增長306%。

按理說,在經濟不景氣的四季度,拼多多能交出這樣一份成績單已經是很出色了,爲何市場對於其業績預期如此之高?

時間倒回到一個季度前,拼多多2022年的Q3的業績大幅超過預期,股價當天暴漲31%。

市場也就習慣性的按照Q3的情況去推未來的業績,給予了Q4業績非常高的期望值,股價也就將未來的增長提前兌現了。

正因爲如此,Q4業績讓市場的預期落空了,股價自然就下來了。

對於Q4利潤率下降,拼多多高層表示利潤率並不是階段當前的優先考慮,將加大在關鍵領域的投資,以加強研發能力,通過技術支持農業和制造業,改善服務。

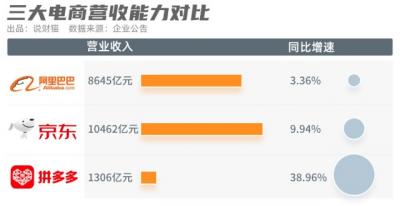

不過在電商平台中,拼多多增速仍然可觀。阿裏、京東、拼多多三巨頭中,僅拼多多營收增速還能保持在兩位數。

來源:說財貓

在電話會中,有分析師提問競爭對手加大補貼力度,拼多多有何應對措施?

拼多多CEO陳磊回應稱這是行業發展中正常的趨勢,接下來會進一步加大投入,尤其在農業和制造業領域,提升供應鏈效率,爲消費者帶來更多價值。

也就是說拼多多並不打算跟着京東的節奏繼續燒錢補貼,畢竟補貼是燒了就沒了,在目前這個存量市場階段中,性價比並不算高。

來源:36kr

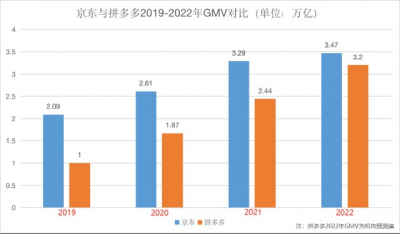

拼多多此次財報並未公布GMV數據,也表示未來將不再透露GMV指標。

機構預測其2022年度GMV達3.2萬億元,按照這個速度,拼多多有望在2023年實現對於京東的彎道“超車”。

二、Temu出海極速狂飆

目前市場最關注的就是海外業務Temu了,其最近幾個月出色表現也給了資本市場很多想象空間。

2022年9月,拼多多海外版“Temu”正式在美國上线。數據顯示,截至2023年2月23日,Temu App新增下載量4000多萬,新增用戶增速第一,AppStore購物榜霸榜69天、Google Play購物榜霸榜114天。

爲了讓Temu在北美的知名度迅速提升,拼多多不惜花大價錢砸在美國“春晚”橄欖球超級碗上。

來源:Temu

招商證券預計,在保守假設下(25億美元GMV,用戶數400萬),Temu年度虧損爲41.3億元;樂觀假設下(40億美元GMV,用戶數700 萬)),Temu年度虧損爲67.3億元。

看起來好像燒錢速度有點快,但對於一個想象空間如此大的海外增量市場,這個投入是值得的。

Temu在“超級碗”兩次30秒廣告的露出,就燒掉了1400萬美元(約合人民幣9600萬元)。

此外,Temu還在YouTube、TikTok等主流視頻平台上,投放了大量廣告,意在打響自己“價格低”的口碑。

很顯然,Temu在打法上與拼多多當年如出一轍,將繼續貫徹簡單粗暴的“極致性價比”战略。

根據浙商證券的分析,橫向對比競對在售同類單品,服飾及鞋履配飾對標SHEIN,Temu抽樣單品價格低於SHEIN的30%以上。家居百貨對標亞馬遜,Temu部分標品配件價格甚至低於亞馬遜一倍以上。

三、段永平:拼多多蠻賺錢的

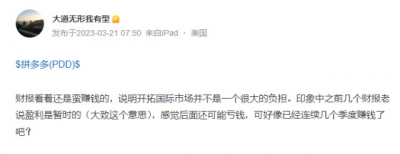

在美股收盤後,知名投資人段永平也對拼多多的財報進行了評價,“財報看着還是蠻賺錢的,說明开拓國際市場並不是一個很大的負擔。”

言語之間也透露出對拼多多盈利能力的認可,“印象中之前幾個財報老說盈利是暫時的(大致這個意思),感覺後面還可能虧錢,可好像已經連續幾個季度賺錢了吧?”

來源:雪球

作爲拼多多創始人黃崢的“伯樂”,段永平曾帶着26歲的黃崢參加“股神”巴菲特價值62萬美元的午餐。

黃崢事後表示,“巴菲特講的東西其實特別簡單,是我母親都能聽懂的話。這頓飯對我最大的意義可能讓我意識到簡單和常識的力量,常識是顯而易見、容易理解的,但我們各種因爲成長、學習形成的偏見和個人利益的訴求蒙蔽了我們。”

隨後的一年,27歲的黃崢辭去谷歌年薪百萬的工作开始創業,35歲創立拼多多,只用了短短三年時間就成功上市。

雖然段永平一直表示自己“看不懂拼多多的商業模式”,但在對於創始人黃崢在商業上的了解上,應該沒有多少人比段永平更多。

仔細看發布的時間,在股價收跌14%後發布這樣一段相對樂觀的看法,筆者猜測或許是段永平在側面表示這份財報並不差,市場或許“錯殺”了。(注:僅爲作者個人主觀猜測)

四、機構怎么看?

摩根大通發研報指,預計拼多多的股價將對2022年第四季度的業績做出負面反應,因該業績雖然符合市場共識,但低於买方投資者的高預期。

核心在线營銷收入增速從2022年第三季度的58%同比放緩至38%,總收入同比增長46%(環比12%),與市場預期一致,但較該行預期低7%。

正如此前預期,調整後的淨利潤率從上一季度的35%環比下降至30.4%,或受通過Temu應用程序進行國際擴張的影響;但仍好於小摩/市場預期的29%/25%。

大和在研報中表示,拼多多2022年第四季度收入較該行預期低6%,淨收入較該行預期低7%,但較市場預期高8%。公司线上營銷服務收入同比增長在2022年第四季度放緩。

正如近期該行所指,隨着中國消費者在疲弱的宏觀環境下對價格的敏感程度日益提升,該行預計在GMV增長的推動下,公司在短期內將繼續擴大市場份額。拼多多還表示,未來不會透露其GMV指標。

考慮到低於預期的线上營銷收入,大和將公司2023-24年財年收入預測下調3%,並將目標價下調至125美元(之前爲130美元),維持买入評級。

來源:TipRanks

據TipRanks統計數據,有8位分析師參與了拼多多的評級,所有人都給予了“买入”評級,平均目標價119美元,意味着分析師認爲目前股價還有超50%的上漲空間。

五、結語

在業績會中,CEO陳磊也多次強調拼多多是一家以技術爲核心的公司,要通過研發和技術來創造長期的價值。

雖然經歷了14%的大跌,但拼多多的基本面並沒有過多變化,仍然保持着強勁的核心競爭力。

成立僅8個年頭的拼多多(市值998億美元),市值已大幅超過京東(市值606億美元),正在奮力追趕前面的阿裏巴巴(市值2096億美元)。(注:市值數據截至3月20日美股收盤)

作者:Dennis

$拼多多(NASDAQ|PDD)$$阿裏巴巴-SW(HK|09988)$$京東(NASDAQ|JD)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:純利暴增306% 股價下挫14% 拼多多的問題竟出在這兒

地址:https://www.breakthing.com/post/49096.html